SONDYREVUE - Finance pod kontrolou

Finanční poradci, prodejci různých distribučních sítí a možná i kamarádi radí a doporučují různá investiční aktiva. Mezi těmito nabídkami často bývají i dluhopisy. Vybrat dluhopisy přinášející klientům výnos, může být docela tvrdý oříšek. Od roku 2013 Češi na tzv. prašivých dluhopisech prodělali více jak 500 miliard korun. Chcete se těmto nevhodným investicím vyhnout? Hledáte jednoduchý návod, jak odhalit podezřelé a rizikové dluhopisy? Máte zájem rozumně investovat do prověřených dluhopisů? Zde je malá investiční kuchařka – jak na dluhopisy...

Dluhopis neboli také dlužní úpis, už ze svého názvu napovídá, že jde o dluh. Dluhopis je lidsky řečeno půjčka. Dluhopis je cenný papír, který vyjadřuje závazek emitenta neboli dlužníka vůči věřiteli neboli investorovi zaplatit v dohodnutém termínu dlužnou částku za konkrétní odměnu. Takovou odměnou může být například kupon, který vyjadřuje procentní zhodnocení konkrétního časového období.

Investory primárně zajímá právě zhodnocení tohoto investičního aktiva více než případná rizika. Analýza rizik se může zdát neekonomům jako náročná disciplína, ale nemusí to tak být, když budete dodržovat jednoduchá pravidla. Stačí špetka finanční gramotnosti.

Návratnost investice a slíbeného výnosu můžete očekávat pouze od dlužníka, který má nějaký příjem nebo také tzv. kredibilitu, že je schopný splácet své závazky. Je to podobné, jako když si jdete žádat o půjčku do banky, například o hypotéku a banka si prověří, že máte bonitu a dluh uhradíte podle dohody. Proto by se každý investor měl zajímat, zda emitent neboli dlužník, kterému poskytuje kapitál, je schopný své závazky splatit. Kreditní riziko někteří obchodníci s dluhopisy skrývají za vyjádřením: „dluhopis má garantovaný zisk“ nebo „dluhopis byl schválen ČNB“. Jakmile uslyšíte tyto obraty, nohy na ramena! Schválení prospektu ČNB nepřináší vůbec žádné garance o kvalitě dlužníka ať už se jedná o stát nebo společnost s luxusním projektem, je to pouze administrativní krok, který potvrzuje, že na prospektu jsou informace vyžadované zákonem. Co se týká obratu „garantovaný zisk“, tak ten u investic nikdy neexistuje. Garanci zisku najdete pouze u spořicích produktů, kde je pojištěný vklad podle zákona o bankách.

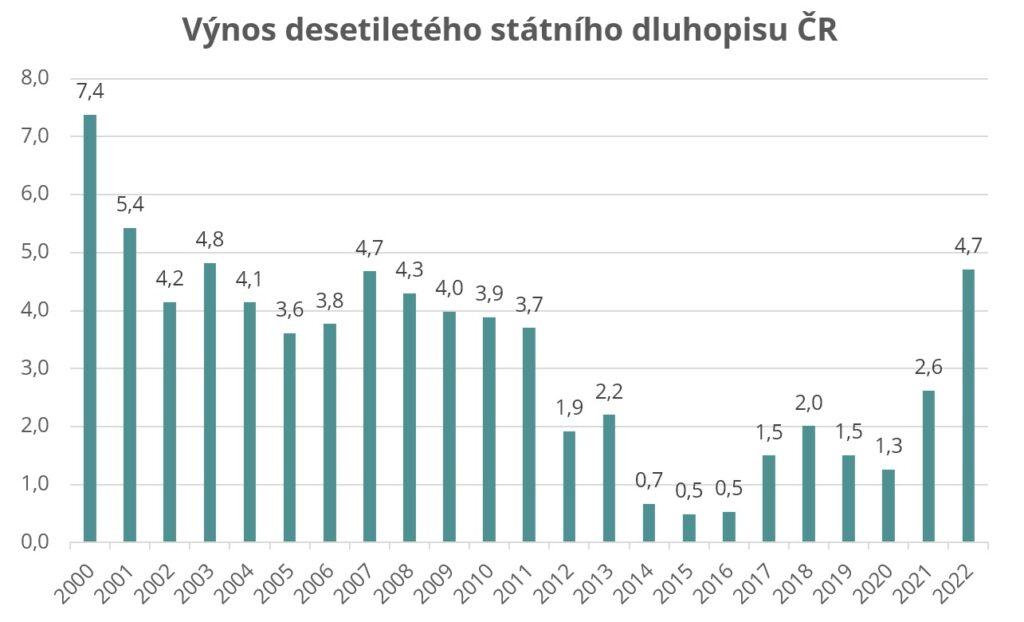

Dluhopisy jsou také citlivé na změny úrokových sazeb tzv. úrokové riziko. V minulém roce dluhopisové fondy právě nejvíce bojovaly se zvyšujícími se úrokovými sazbami díky inflaci a přinášeli klientům mínusové zhodnocení. Proč? Před 3 lety se obchodovaly dluhopisy se zhodnocením do splatnosti například za 1,5 % p. a., dnes se dluhopisy nabízejí s výnosem okolo 4,5 % p. a. – viz. graf výnosu desetiletého státního dluhopisu ČR. Vy jako investor budete chtít dluhopis s 1,5 % nebo 4, 5 %? Hádám, že jste si odpověděli sami. Tyto starší dluhopisy ztratily na své kráse a investoři nemají o tyto dluhopisy zájem, a tak jejich hodnota klesla, což způsobovalo vyšší ztrátu. Nyní je situace jiná. Cílem centrálních bank je udržet nízkou inflaci a také nižší úrokové sazby. Jakmile budou úrokové sazby klesat, tak se situace otočí a dnešní dluhopisy budou více atraktivní než ty, které se budou v budoucnu nabízet. Kdy toto otočení nastane vám však žádný poctivý profesionál neřekne. O tomto může mluvit maximálně věštec.

Zdroj:ČNB

Dluhopisy vždy patřily a budou patřit do investičního portfolia klientů tam, kde se investuje na střednědobé období 1-6 let a kde mají klienti vyšší citlivost na tržní riziko (např. ekonomické zprávy), které se nejvíce váže na akcie, o kterých si řekneme příště. Profesionálové obvykle nespekulují nad ekonomickým vývojem a zařazují investiční aktiva do investičních portfolií podle konkrétních finančních cílů klienta a jeho investičního profilu.

Proč se Češi tak snadno nechají oblafnout a nakupují tzv. prašivé dluhopisy? Protože nabídka vysokých zisků způsobuje oslabení racionálního uvažování neboli způsobuje slepotu případných rizik. Konkrétně podceňují právě kreditní riziko emitenta. Neprověří si důvěryhodnost a pak jsou překvapeni, že se jim investice nevrátí.

Proto jsem se rozhodla vám závěrem připomenout důležitost investičního trojúhelníku, který by měl znát každý investor. Je nutné najít rovnováhu mezi:

Pro investory, kteří mají zájem získat základní informace o emitentech vydávající dluhopisy v České republice, doporučuji webové stránky www.dluhopisar.cz.

Než začnete investovat a tvořit krátkodobé nebo dlouhodobé rezervy, připomeňte si i pravidla klientské péče při investování od A do Z, o kterých jsme vás informovala již v roce 2019. Případně neváhejte zakoupit knihu Finanční zralost – klíč k finanční spokojenosti, kde se můžete s pravidly seznámit více do hloubky nebo dáváte-li přednost videu, můžete si pořídit online kurz Investování – Jak na investiční strategie, který obnáší více příkladů z praxe.

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.