Desetiletý vývoj výsledků měření finančních znalostí a schopností Čechů mě trápí. Každým rokem detailně studuji posuny i stagnace ze zprávy České bankovní asociace (ČBA). A každý rok si zvědavě kladu otázky: „Hýbly se ledy?“ „Posouvá se obecné finanční povědomí našeho národa?“

ČBA ve své tiskové zprávě o finanční gramotnosti 2025 opět sdílí snahu hledat pozitivní závěry. Ano, vidíme drobné změny k lepšímu, ale žádná hitparáda to není. Pojďme si některá data rozebrat více do hloubky.

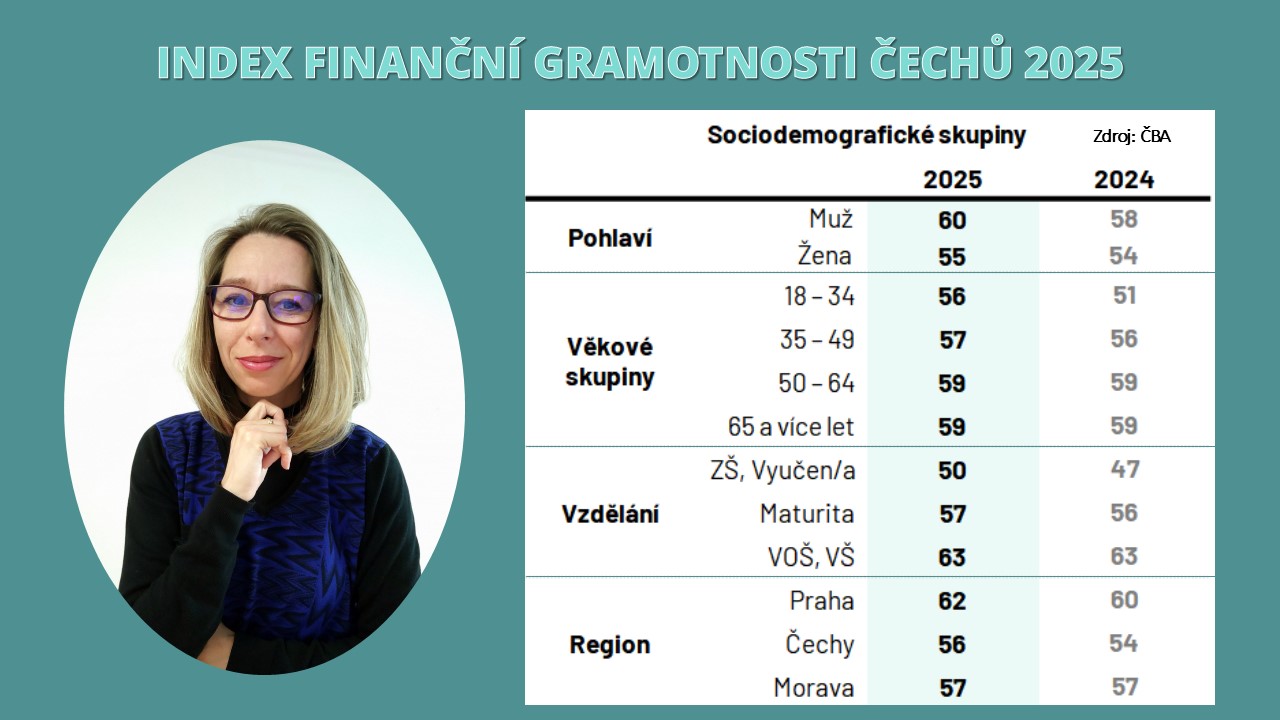

V posledních deseti letech se index pohyboval mezi 54 a 61 body, letos se zastavil na 57 bodech.

Historie Indexu finanční gramotnosti ČBA:

Čísla, která se dlouhodobě nemění, ukazují:

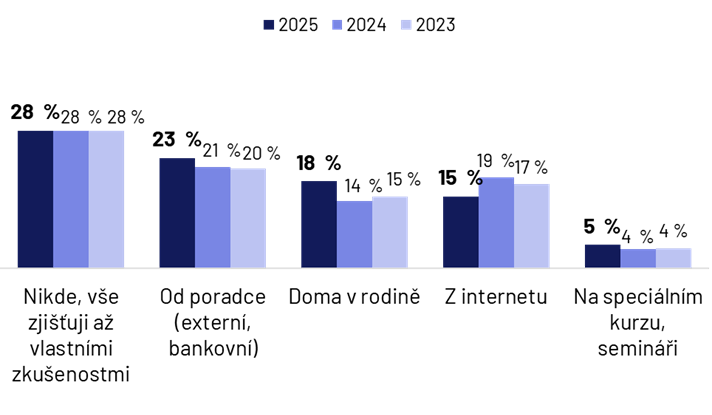

Odpovědi jsou místy alarmující. Pouze 28 % lidí spolupracuje s poradci – ať už externími, nebo bankovními. Profesionalita oboru tedy není tím, co by Češi vyhledávali; raději se amatérsky snaží dojít k vlastnímu závěru.

Kde jste se dozvěděl/a o financích nejvíce?

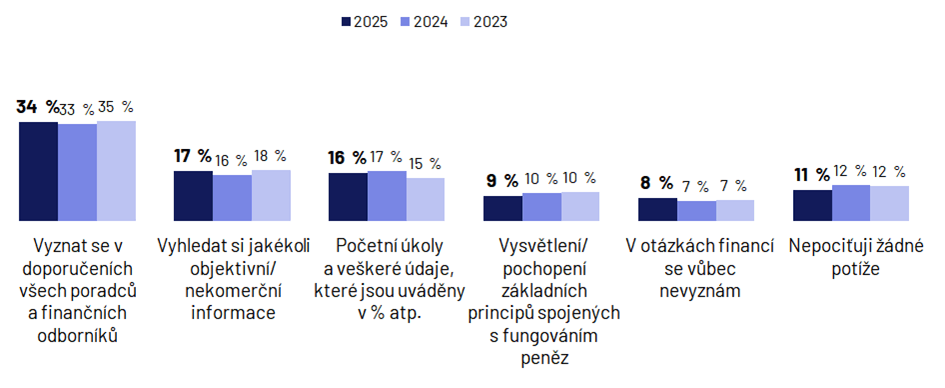

Hlavním důvodem může být fakt, že 34 % lidí připouští, že se v doporučeních poradců nevyzná. Bohužel, ani vlastní cesta hledání informací příliš nepomáhá a to je často důvod, proč lidé podepisují smlouvy, kterým nerozumí. Jejich rodinná finanční portfolia pak vznikají bez finančního plánu či dlouhodobé investiční strategie.

Co vám dělá největší potíže, pokud jde o finance?

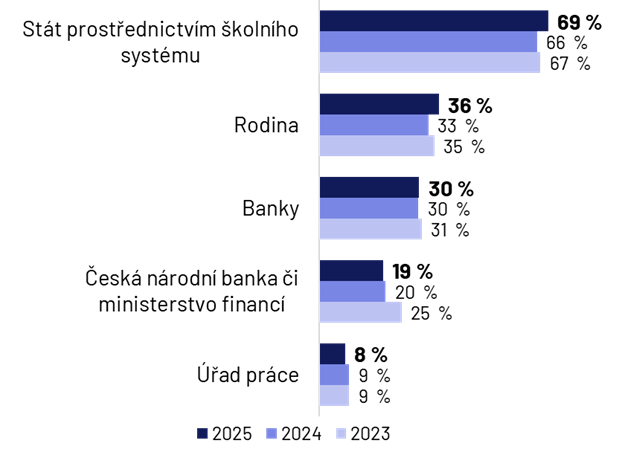

Na otázku, kdo by se měl podílet na finančním vzdělávání národa, odpovědělo 69 % respondentů, že stát, potažmo školy. Škola sice může poskytnout matematické a jiné znalosti, ale schopnosti a zkušenosti už ve výuce nezískáme. Bez vlastní praxe se finanční gramotnost rozvíjí jen těžko.

I proto se domnívám, že zhruba 70 % zodpovědnosti leží na rodině a jen 30 % může doplnit škola. Bez podpory rodičů – zvláště v období základní a střední školy – mladá generace nemá šanci dovednosti s penězi rozvíjet.

Kdo by se měl podílet na finančním vzdělávání?

Třetí oblastí, na kterou se podíváme podrobněji, je zodpovědnost Čechů a jejich připravenost na podzim života. Údaj, že 6 z 10 lidí šetří na nečekané výdaje, už považuji za varovný. Ale to, že pouze 4 z 10 spoří na stáří, předznamenává blížící se problém – budoucí důchodci nebudou schopni z penze pokrýt ani základní potřeby.

Data naznačují, že příští generace důchodců bude nucena pracovat i v důchodovém věku. Češi stále nechápou, že státní důchod životní náklady nepokryje. O něco příznivější čísla jsou u skupiny 50–65 let: zde šetří 6 z 10 lidí a 27 % si přeje mít v předdůchodovém věku našetřeno více než 2 miliony korun.

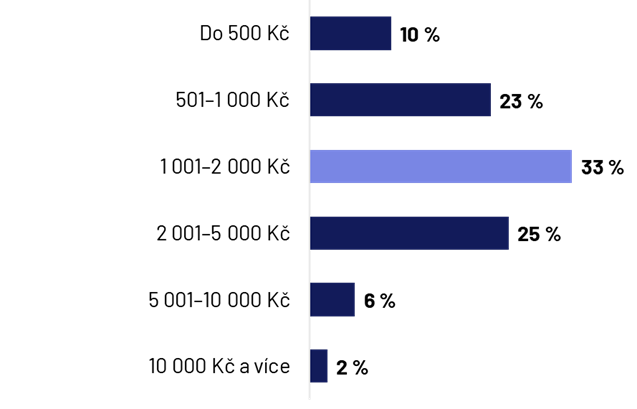

Zpráva uvádí: „26 % lidí si myslí, že tuto částku naspoří. 60 % uvádí, že takovou částku nenaspoří. Situace se výrazně liší mezi muži a ženami.“

Kolik korun měsíčně si přibližně odkládáte na důchod? (skupina 50–65 let)

Odborníci se shodují, že pro udržení životní úrovně v důchodovém věku je nutné během aktivního života – tedy přibližně 40 let – pravidelně odkládat kolem 10 % svého čistého příjmu.

Průměrná hrubá mzda v ČR za 1. čtvrtletí 2025 činí 46 924 Kč, medián je 38 385 Kč. V přepočtu na čistou mzdu mediánu to vychází lehce nad 31 000 Kč. Chceme-li si udržet životní úroveň v důchodu, je třeba dnes odkládat zhruba 3 000 Kč měsíčně. To však bohužel většina lidí nedělá, ani v předdůchodovém věku.

Data jsem uchopila jinak, než je najdete ve zprávě ČBA, proto určitě doporučuji přečíst i jejich závěry. Celkově vnímám vývoj finanční gramotnosti jako velmi zdlouhavý proces, zatížený naší historií. Zdá se ale, že mladá generace přináší nový vítr do plachet – je dynamičtější a uvědomuje si, že bude muset více investovat než jen spořit.

ČLÁNKY Z PŘEDCHOZÍCH LET

2024 – ČBA ODHALUJE: ČEŠI VÍCE SPOŘÍ, ALE FINANČNÍ VZDĚLÁVÁNÍ ZAOSTÁVÁ

2023 – VÝSLEDKY MĚŘENÍ FINANČNÍ GRAMOTNOSTI ČBA 2023

2022 – VÝSLEDKY MĚŘENÍ FINANČNÍ GRAMOTNOSTI ČBA 2022 NEPŘEKVAPILY