Opravdu chráníte dostatečně svůj majetek? Ceny majetku, primárně nemovitostí, se za posledních 3-5 let výrazně zvýšily. Nečekejte, je čas na revizi pojistných smluv. Proč? Protože v případě pojistného plnění hrozí až dvojitá ztráta!

Říká se: „Neznalost zákona neomlouvá!“ Nikoho nebude zajímat, že netušíte, že je vaší povinností si správně pojistit majetek, jinak vám pojišťovna má právo snížit pojistné plnění v případě pojistné události. Proč? Protože v pojistných podmínkách u většiny pojišťoven jste jako pojistníci souhlasili s tím, že jste odpovědni za stanovenou pojistnou částku majetku. Navíc pojišťovna má ze zákona právo snížit pojistné plnění v takovém poměru, v jakém je cena podhodnocena vzhledem k hodnotě majetku ve chvíli pojistné události.

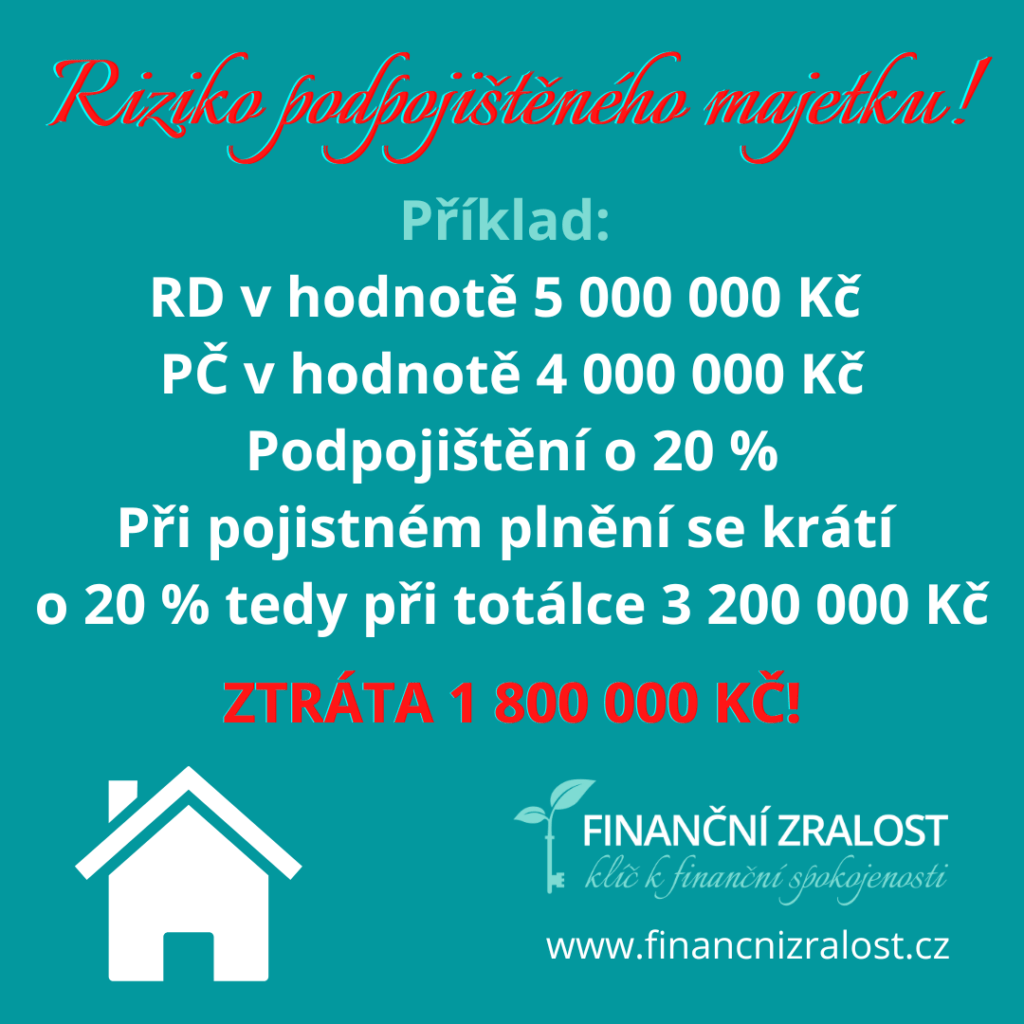

Příklad:

Péče o majetek je dennodenní práce. Staráme se o svůj majetek, kupujeme nové věci, opravujeme je, děláme rekonstrukce, nějak se vyvíjí ceny materiálů na stavbu, ale i realitní trh apod. To vše hraje velkou roli pro rozhodnutí, kdy přistoupit k revizi pojistných smluv. Ideální je se min. každé 3 roky potkat s odborníkem na danou oblast. Případně při každé větší úpravě majetku nečekat a jednat hned.

Pár tipů a doporučení, co je vhodné znát u pojištění majetku:

Závěrem doporučuji si udělat fotodokumentaci všeho co pojišťujete, kterou si uložíte tak, aby byla dostupná i když o majetek přijdete.

Nacenit majetek není až tak složité jako ocenit lidský život. Jak na pojištění osob se dozvíte v mém kurzu: