Penzijní spoření – jeden z nejvíce využívaných produktů na investice a tvorbu kapitálu na podzim života. Jakou výkonnost fondy ukázaly za posledních 12 let? Jak moc se znehodnotily peníze v konzervativních fondech díky inflaci? Co je důležité pro volbu investiční strategie u penzijních fondů? A proč už nečekat a aktualizovat si svůj stávající produkt – přejít na nové doplňkové penzijní spoření, případně změnit penzijní společnost? Tento článek přináší podstatné a aktuální informace po změně zákonů v roce 2024.

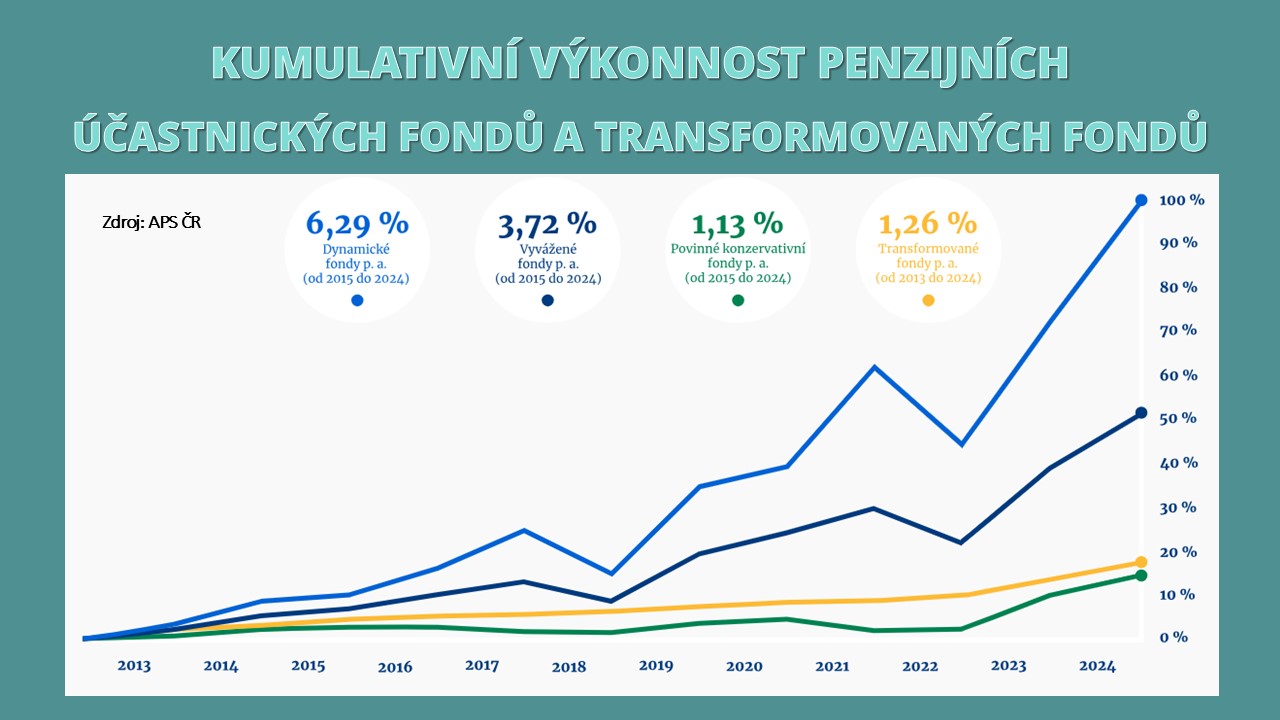

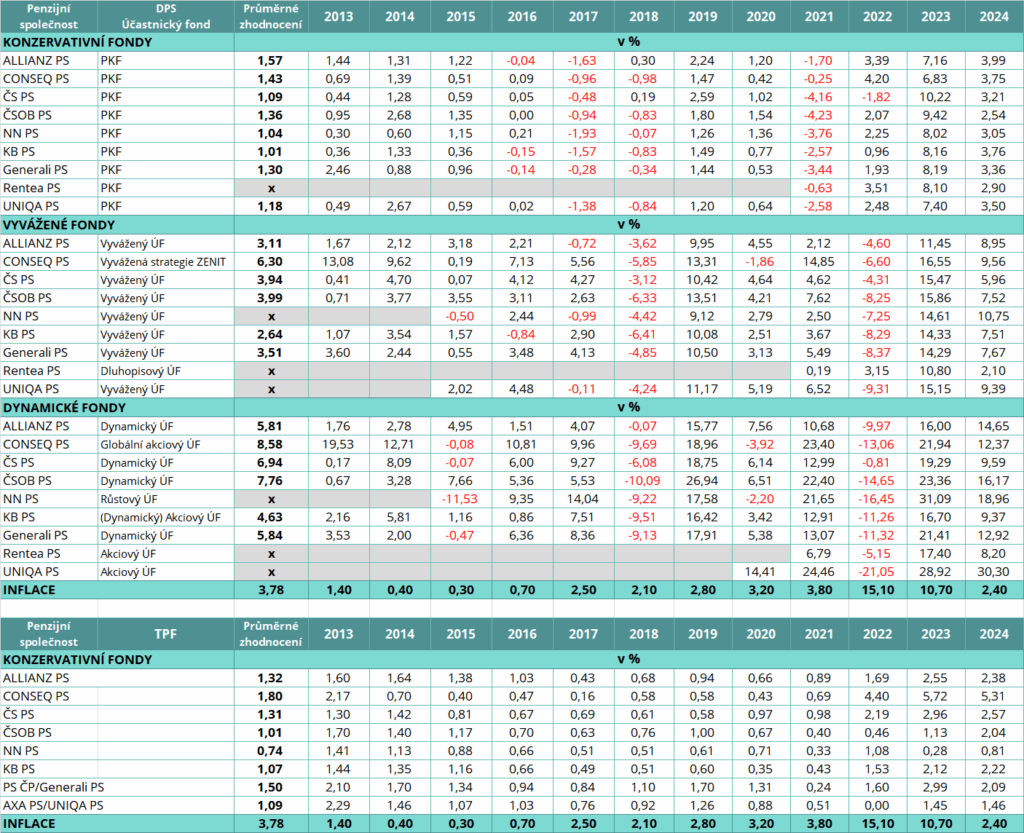

Penzijní společnosti zveřejnily své výsledky, a je tedy ideální chvíle zhodnotit jejich úspěšnost. Není tak důležité, kterému fondu se v roce 2024 dařilo nejlépe – u investic se totiž vždy hodnotí dlouhodobé průměry. Proto vám nabízím podrobné srovnání od roku 2013, kdy vstoupil v platnost nový zákon o doplňkovém penzijním spoření (DPS), který nahradil dřívější systém penzijního připojištění se státním příspěvkem – tzv. transformované penzijní fondy (TPF).

Klíčovým faktorem pro zhodnocení vašich vkladů je zvolená investiční strategie, přičemž roli hraje i samotná penzijní společnost. Podrobné srovnání ukazuje jednoznačný závěr: fondy starého typu TPF nedokázaly dlouhodobě pokrýt míru inflace – podobně jako konzervativní účastnické fondy v rámci DPS. Konzervativní strategie se hodí pouze tehdy, víme-li, že budeme peníze vybírat v následujících pěti letech. I proto platí ze zákona povinnost, že se investiční portfolio musí pět let před řádným důchodem zkonzervativnit – pokud si klient výslovně nezvolí jiný přístup.

Pro doplnění – transformované penzijní fondy dnes stále využívá 1,9 milionu účastníků, tedy téměř polovina všech klientů penzijních společností. To znamená, že téměř dva miliony lidí si dlouhodobě spoří směrem ke svému vlastnímu bankrotu, protože jejich peníze inflace znehodnocuje. Už si za ně nekoupí to, co dříve. Tento typ fondu má smysl jen ve dvou případech: víme, že peníze využijeme jednorázově do pěti let, nebo potřebujeme z nějakého důvodu čerpat výsluhovou penzi – tedy možnost vybrat 50 % naspořených prostředků po 15 letech spoření. V ostatních případech je žádoucí co nejdříve přejít do nového systému doplňkového penzijního spoření.

Při volbě investiční strategie je důležité zvážit také své vlastní investiční znalosti, zkušenosti a citlivost na kolísání investice. U krátkodobé investice se riziko dočasného kolísání akcií nemusí vyplatit, naopak u dlouhodobých investic je hlavní hrozbou inflace. Tu ale lidé paradoxně často podceňují, zatímco kolísání akcií přisuzují zbytečně velkou váhu. Statistika a data přitom jasně ukazují, že akciové investice při investičním horizontu delším než deset let inflaci překonávají a dávají prostor pro reálné výnosy.

Zdroj: APS ČR

Další tři důležité důvody, proč změnit smlouvu a přejít na nový typ penzijního spoření nebo jinou penzijní společnost:

Penzijní spoření přináší nejen daňové výhody, ale také potenciál zhodnocení – pokud dáme svým penězům šanci pracovat. Dobrá znalost produktu se rozhodně vyplatí, proto se neváhejte obrátit na svého finančního poradce, vyhodnoťte své dosavadní výsledky a případně aktualizujte svůj produkt. Firmy, které mají penzijní spoření zahrnuto ve svých benefitech, mohou rovněž využít finančně vzdělávací programy pro zaměstnance. I ve stáří si člověk může udržet finanční pohodu – když ví, jak na to.

Zajímá vás téma penzijka?

Pak si určitě přečtěte i článek SROVNÁNÍ DIP S PENZIJKEM POD LUPOU.

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.