SONDYREVUE - Finance pod kontrolou

Financování důchodového systému v ČR je jako nekonečná křižovatka, kde stát neustále hledá nové směry, jak motivovat lidi k většímu spoření na stáří. Nově přidaná možnost dlouhodobého investičního produktu (DIP) se díky médiím rychle stala horkým tématem. Čím více se o tématu mluví, tím více se množí dotazy ohledně tohoto produktu, proto vám nabízím ucelené srovnání DIP s penzijními fondy.

Věřím, že většina z nás si uvědomuje důležitost zabezpečení se na podzim života vlastním kapitálem a nespoléhá pouze na první důchodový pilíř – starobní důchod. To je také důvod, proč dává smysl využívat státem podporované produkty ve třetím pilíři důchodového systému v ČR.

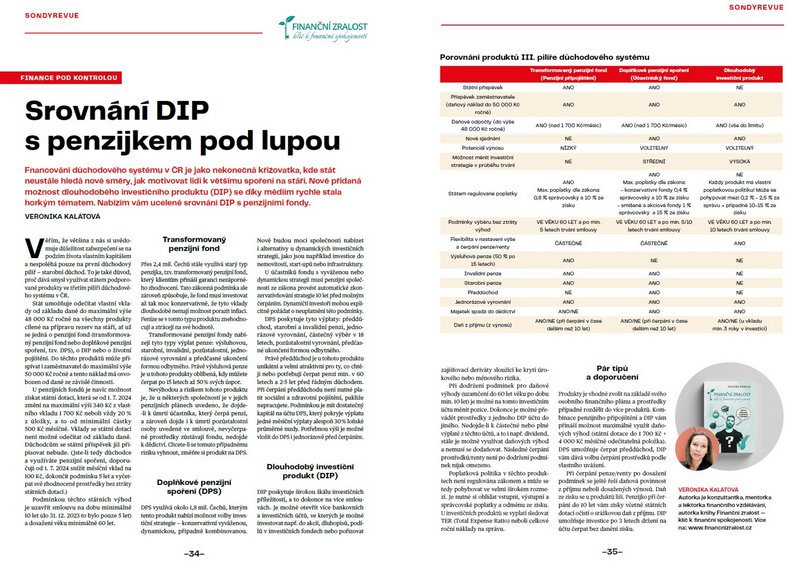

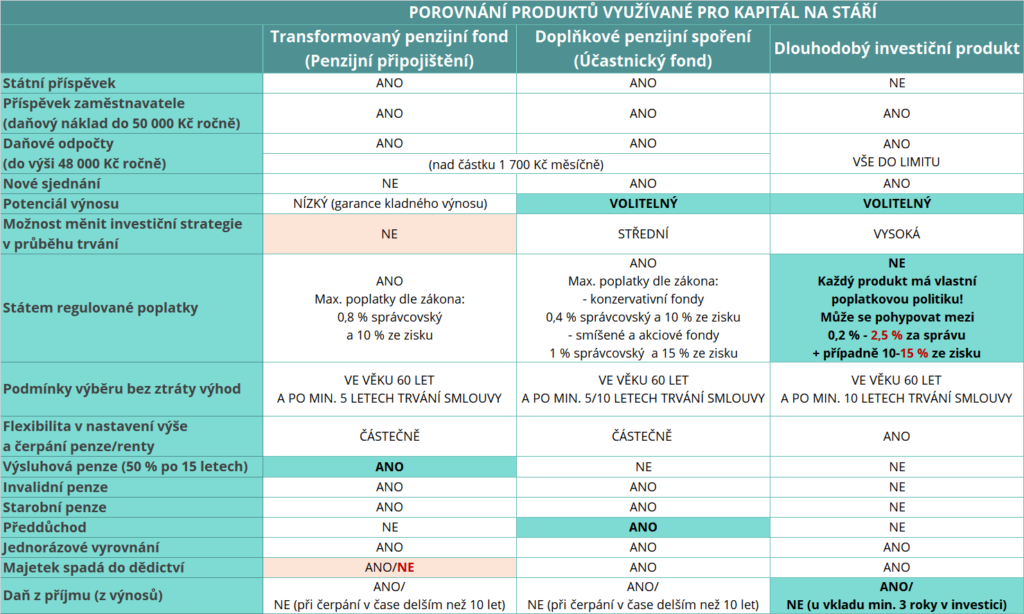

Stát umožňuje odečítat vlastní vklady od základu daně do maximální výše 48 000 Kč ročně na všechny produkty cílené na přípravu rezerv na stáří, ať se jedná o penzijní fond (transformovaný penzijní fond nebo doplňkové penzijní spoření tzv. DPS), DIP nebo životní pojištění. Do těchto produktů může přispívat i zaměstnavatel do maximální výše 50 000 Kč ročně a má tento náklad osvobozen od daně ze závislé činnosti.

U penzijních fondů je navíc možnost získat státní dotaci, která se od 1. 7. 2024 změní na maximální výši 340 Kč z vlastního vkladu 1 700 Kč neboli vždy 20 % z úložky, a to od minimální částky 500 Kč měsíčně. Vklady se státní dotací není možné odečítat od základu daně. Důchodcům se státní příspěvek již připisovat nebude! (Jste-li tedy důchodce a využíváte penzijní spoření, doporučuji od 1. 7. 2024 snížit měsíční vklad na 100 Kč, dokončit podmínku 5 let a vyčerpat své zhodnocené prostředky bez ztráty státních dotací.)

Podmínkou těchto státních výhod je uzavřít smlouvu na dobu minimálně 10 let (do 31. 12. 2023 to bylo pouze 5 let) a dosažení věku minimálně 60 let.

Přes 2,4 mil. Čechů stále využívá starý typ penzijka, tzv. transformovaný penzijní fond, který klientům přináší garanci nezáporného zhodnocení. Bohužel, tato zákonná podmínka způsobuje, že fond musí investovat až tak moc konzervativně, že tyto vklady dlouhodobě nemají možnost porazit inflaci. Peníze se v tomto typu produktu znehodnocují a ztrácí na své hodnotě.

Transformované penzijní fondy nabízí tyto typy výplat penze – výsluhovou, starobní, invalidní, pozůstalostní, jednorázové vyrovnání a předčasné ukončení formou odbytného. Právě výsluhová penze je u tohoto produkty oblíbená, kdy můžete čerpat po 15 letech až 50 % svých úspor.

Nevýhodou a rizikem tohoto produktu je, že u některých společností (jejich penzijních plánech) je uvedeno, že dojde-li k úmrtí účastníka, který čerpá penzi, a zároveň dojde i k úmrtí pozůstalostní osoby uvedené ve smlouvě, tak nevyčerpané prostředky zůstávají fondu, nedojde k dědictví! Chcete-li se tomuto případnému riziku vyhnout, změňte si produkt na DPS.

DPS využívá okolo 1,8 mil. Čechů, kterým tento produkt nabízí možnost volby investiční strategie – konzervativní (složeno z dluhopisů a úročené hotovosti), vyváženou (obsahuje mix dluhopisů a akcí), dynamickou (převážně složené z akciových titulů), případně kombinovanou. Nově budou moci společnosti nabízet i alternativy u dynamických investičních strategií, jako jsou například investice do nemovitostí, start-upů nebo infrastruktury.

U účastníků fondu s vyváženou nebo dynamickou strategií musí penzijní společnosti ze zákona provést automatické zkonzervativňování strategie 10 let před možným čerpáním. Dynamičtí investoři mohou explicitně požádat o neuplatnění této podmínky.

DPS poskytuje tyto výplaty – předdůchod, starobní a invalidní penzi, jednorázové vyrovnání, částečný výběr v 18. letech, pozůstalostní vyrovnání, předčasné ukončení formou odbytného.

Právě předdůchod je u tohoto produktu unikátní a velmi atraktivní pro ty, co chtějí nebo potřebují čerpat penzi min. v 60 letech a 2-5 let před řádným důchodem. Při čerpání předdůchodu není nutné platit sociální a zdravotní pojištění, pakliže nepracujete.

DIP poskytuje širokou škálu investičních příležitostí, a to dokonce na více smlouvách! Je možné otevřít více bankovních a investičních účtů, ve kterých je možné investovat např. do akcií, dluhopisů, podílů v investičních fondech, bankovních účtů nebo pořizovat zajišťovací deriváty, sloužící ke krytí úrokového nebo měnového rizika.

Při dodržení podmínek pro daňové výhody neboli uzamčení do 60 let věku po dobu min. 10 let, je možné na tomto investičním účtu měnit pozice. Dokonce je možné převádět prostředky z jednoho DIP účtu do jiného. Nedojde-li k částečné nebo plné výplatě z těchto účtů, a to i např. dividend, stále je možné využívat daňových výhod a nemusí se dodaňovat. Následné čerpání prostředků/renty, po dodržení podmínek, není nijak omezeno.

Poplatková politika v těchto produktech není regulována zákonem a může se tedy pohybovat ve velmi širokém rozmezí. Je nutné si ohlídat vstupní, výstupní, správcovské poplatky a odměnu ze zisku. U investičních produktů se vyplatí sledovat TER (Total Expense Ration) neboli celkové roční náklady na správu.

který skrývá - tipy a doporučení, detail daňové politiky a konkrétní příklady.

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.