Syn přijde ze školy a hlásí: „Mami, se mi zase ztratilo to gumovací pero a nemůžu najít pravítko. Musíme to jít dnes koupit!“ Maminka se zamyslí a odpoví klidným hlasem: „Musíme? Myslíš tím, že si to musíš jít koupit, že? Jasně jsme si řekli, že školní potřeby jdou z tvého rozpočtu společně s kulturou a sladkostmi.“ Syn se začne kroutit a pak se přizná: „Když já kapesné už nemám, už jsem vše utratil.“ Překvapená maminka zvedne obočí, podívá se na syna a konstatuje: „Ale vždyť je teprve 10. den v měsíci, co budeš dělat po zbytek měsíce?“

Anotace

Hodně rodičů často s dětmi řeší jejich schodkový rozpočet a zjišťuje, že děti nevycházejí dobře se svým kapesným. Přístupy rodičů se ve finanční výchově dětí dost liší a někteří ani nevědí, jak na to. Navíc je statisticky dokázáno, že správné finanční návyky a zodpovědnost se děti učí právě napodobováním svých rodičů. Role školy je primárně učit názvosloví, zákony a daná pravidla hry v této oblasti. Bohužel finanční rozvoj dětí a mládeže ve školství je časově limitován, a proto je důležité využívat běžící projekty na podporu finanční gramotnosti. Jak podpořit finanční znalosti o rodinném rozpočtu? Jak se naučit pracovat s příjmy a výdaji, aby rodinný rozpočet byl přebytkový? Jaké nákladové položky v rámci domácího účetnictví můžeme či nemůžeme ovlivnit? Jak pomoci dětem získat zkušenosti, které je naučí vycházet lépe se svým kapesným, aby následně bez problémů zvládaly efektivně hospodařit od svého prvního příjmu?

Zařazení do výuky

Od 6. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je nahlédnout pod pokličku rodinného rozpočtu. Pochopit základní názvosloví ekonomických obratů (typy výdajů/příjmů) a princip, jak efektivně hospodařit se svým příjmem (domácí účetnictví, kde a jak ušetřit). Žijeme v digitálním světě a již nehospodaříme formou hrnečků nebo obálkovou metodou. Rodiče neplatí své rodinné výdaje složenkami, ale bankovními příkazy. Děti tedy nemají možnost pozorovat finanční návyky svých rodičů a je třeba otevřeně diskutovat, vysvětlovat, a tak pomáhat pochopit koloběh peněz v domácnosti. Cvičení v této studii poskytnou podněty, jak společně, případně i s rodiči vyzkoušet hospodaření v praxi.

Scénář výukové studie – projekt pro studenty

Základní otázky k řešení studie:

Jaké typy nákladových položek v rodinném rozpočtu najdeme?

V jaké výši se pohybují základní nákladové položky rodiny?

Co je to schodkový a přebytkový rozpočet?

Jaký je rozdíl mezi aktivním a pasivním příjmem?

Jaké výdaje v rodině je možné snižovat, jak ušetřit, a přitom žít stále spokojeně?

Zadání studie pro žáky a studenty:

ZŠ/SŠ Úvodem do problematiky rodinného rozpočtu je vhodné studenty předem připravit na hodinu, kde se rodinný rozpočet bude probírat do detail. Požádejte studenty, aby se doma informovali, jak vypadá rodinný rozpočet z pohledu bydlení. Studenti by měli získat informace o základních nákladových položkách, které se vážou na bydlení. Není důležité přímo sdílet konkrétní částky, detail může zůstat v kruhu rodinném, ale je zájem, aby mládež měla představu, co se může za těmito výdaji skrývat. Zadat požadavek včas, aby studenti měli možnost výdaje s rodiči probrat. Výuková hodina se zahájí právě diskuzí na téma náklady spojené s bydlením:

Na bydlení se váží tyto nákladové položky – nájem, hypotéka, elektřina, plyn, voda, topení, internet, pevná telefonní linka, pojištění domácnosti, pojištění rodinného domu, daň z nemovitosti, poplatek na Českou TV a rozhlas aj.

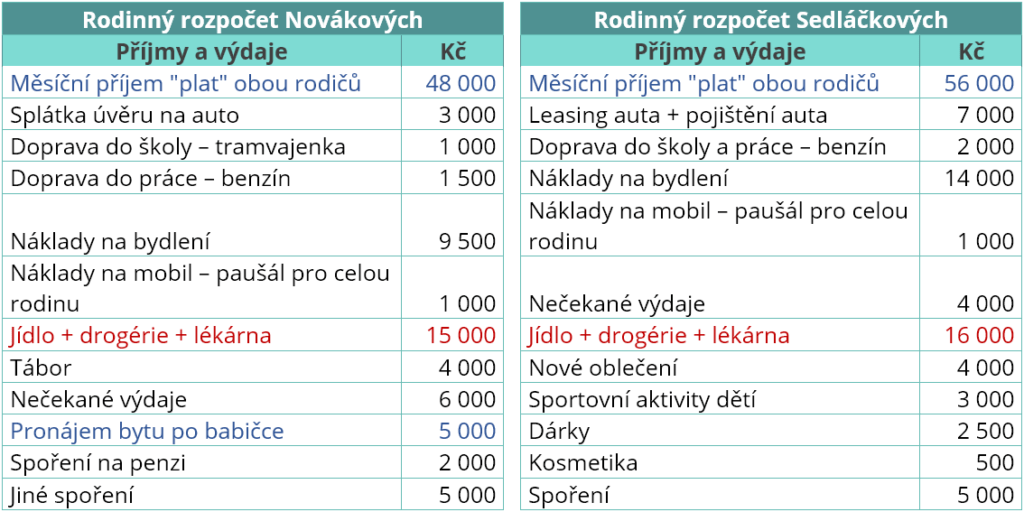

ZŠ/SŠ práce s rodinným rozpočtem. Žákům/studentům se předloží tabulky, které obsahují základní rodinný rozpočet dvou rodin.

Práce s tabulkou:

Sečíst rodinné příjmy a výdaje.

Diskuse, jaké máme typy příjmů, informace je možné dohledávat na internetu:

Aktivní příjem = výměna svého odpracovaného času za peníze

plat (státní sektor) /mzda (soukromá společnost) /příjem z podnikání.

Pasivní příjem = příjem bez vlastního úsilí

příjem z pronájmu nemovitosti, zisky z investic/kapitálového majetku, dividendy, úroky z dluhopisů a jiných půjček (P2P = peer to peer/lidé půjčují lidem nebo P2B peer to business/lidé půjčují podnikům), příjmy z podnikání na internetu, z reklamy na blogu, licence nebo patenty, podílník ve společnosti, soc. dávky aj.

Co znamená přebytek a schodek? Informace je možné dohledávat na internetu:

Přebytek = rozpočet za sledované období je v plusu, tedy výdaje jsou nižší než příjem

Schodek nebo také deficit = rozpočet za sledované období se dostane do mínusu, tedy výdaje jsou vyšší než příjmy

Diskutovat jednotlivé nákladové položky

Náklady na bydlení – co se pod touto sumou může skrývat za položky, případně dohledat obvyklou výši/statistický průměr na internet i za elektřinu, vodu, poplatek českého rozhlas aj.

Další, často vysoké nákladová položka v rodinném rozpočtu – jídlo, drogérie, lékárna,

Co jsou nečekané výdaje – oprava auta, spotřebičů, doplatek vody/elektřiny aj.

Jaké máme nákladové položky, jak bychom je rozdělili?

Povinné výdaje = nájem, elektřina, plyn, voda, splátky půjček (např. hypotéka), daně a poplatky

Zbytné výdaje = zbytečnosti, nedůležité věci, co nutně nepotřebujeme (sladkosti, luxusní oblečení, poslední model mobilu, drahá dovolená, aj)

ZŠ/SŠ úvaha, kde a jak ušetřit. Diskuse nad možnostmi, kde se nejvíce dá ušetřit například za jídlo, drogerii, oblečení, dovolenou, elektřinu, vodu aj. Studenti mohou pracovat ve skupinách po čtyřech. Jejich cíl je najít minimálně 10 tipů a doporučení, kde se dá šetřit a jak. Následně se výsledky sdílí, zapisují se na tabuli.

Jak konkrétně ušetřit na jídle/potravinách?

Omezit stravování v restauracích a rychlých občerstveních – vařit doma.

Používat nákupní seznam.

Chodit nakupovat až ve chvíli nutné potřeby, a nejen pro radost či že nás „honí mlsná“.

Nenakupovat hladový.

Využívat množstevní slevy a akce na jednotlivé zboží.

Domluvit se více rodin a dělat nákupy větších balení, které si rozdělíte.

ZŠ/SŠ Jak je vysoká minimální důstojná mzda podle ekonomických expertů? Jak minimálně vysoký čistý měsíční příjem by měl mít jeden dospělý s dítětem? Studenti odhadují nákladové položky viz. níže. Výsledek je možné porovnat zde - www.dustojnamzda.cz

Bydlení – nájemní byt včetně služeb a energií

Oblečení a obuv

Doprava – cestování do školy, do práce, na kroužky apod.

Internet, televizi a provoz mobilního telefonu

Vzdělávání, volnočasové aktivity a tuzemská dovolená

Hygienické potřeby a náklady spojené se zdravím

Pojištění

Spoření

CELKEM

ZŠ/SŠ úvaha, jak udržet peníze pod kontrolou, jak hospodařit, aby byl rozpočet v přebytku: Mají žáci/studenti nějakou zkušenost s hospodařením ať již vlastní či z rodiny?

Vést domácí účetnictví = zapisovat si všechny výdaje i ty zbytné, abychom zjistili, za co utrácíme a je-li prostor některé výdaje omezit.

Metody/aplikace na vedení domácího účetnictví:

Bankovní společnosti v rámci svých aplikací či internetového bankovnictví k běžnému účtu nabízí možnost řazení výdajů do stanovených složek

Mobilní aplikace jako např.:

eÚčty.cz – http://eucty.cz/

Spendee – https://www.spendee.com/

Wallet – https://web.budgetbakers.com/

Zápisník v mobilu či excelu

SŠ u vyšších ročníků je možné zadat úkol „REALITA PŘÍJMU“. Studenti mají najít kalkulačku příjmu na internetu a zjistit, kolik je čistý příjem z průměrné české hrubé mzdy ve výši 36 000 Kč. Co najdeme na výplatní pásce? Co se od příjmu odečítá – sociální a zdravotní pojištění, daň z příjmu.

ZŠ/SŠzapojit rodiče, aby učili svou mládež správné finanční návyky. Žáci/studenti mohou rodiče požádat, zda by v rámci svého kapesného mohli převzít odpovědnost za některé své životní náklady. Například, aby si hradili stravné ve škole (což dříve bylo zvykem), mobilní paušál, a časem i kroužky, jízdenky…krůček po krůčku, rok od roku zvyšovat zodpovědnosti.

Kapesné by mělo dětem sloužit jako prostředek učení se finanční gramotnosti. V případě, že tyto výdaje za dítě hradí z trvalého příkazu rodiče, je vhodné jej učit, aby si tyto náklady hradilo ze svého účtu i za cenu toho, že bude tyto nákladové položky posílat zpět na účet rodiči. Jak pracovat s běžným účtem si probereme v jedné z dalších případových studií. Rodiče mohou využít kurzu „Děti a peníze – Jak vést děti k finanční zodpovědnosti“.

Získané poznatky

Získané poznatky z práce žáků/studentů se v rámci hodiny průběžně hodnotí, diskutují a analyzují. Studentům se doplní informace, které jim bránily ve výpočtu nebo, když měli problém najít potřebnou informaci na webu.

Závěrečná diskuse

Využití případové studie v praxi? Shrnutí poznatků:

Rodinný rozpočet a co se pod ním skrývá za příjmy, výdaje, povinné či zbytné nákladové položky. Jak efektivně hospodařit, jak mít peníze pod kontrolou?

Nákladové položky si zapisujte, evidujte a jednou měsíčně kontrolujte.

Než si něco nezbytného pořídíte, pokuste se zamyslet, zda to opravdu potřebujete.

Cílem dobrého hospodáře je být v přebytku a mít tak možnost tvořit krátkodobé i dlouhodobé rezervy.

Nejvíce můžeme ušetřit na jídle, oblečení a drogérii

Detail, jak ušetřit na vodě a elektřině naleznete v následujících případových studiích.

Žáci/studenti dále mohou sdílet a konzultovat své získané poznatky doma. Jak v jejich domácnosti řeší domácí účetnictví, jakou formu evidují nákladové položky apod.

Na základě statistiky finanční gramotnosti je zřejmé, že téměř 2/3 domácností rodinný rozpočet nesestavují a děti tedy nemají příležitost se tento zvyk naučit. Možná i díky školní aktivitě a získané praxi budou děti inspirovat své rodiče, aby se na nad svým rodinným hospodařením zamysleli. Kdo ví, třeba budou mít pak zájem společně tvořit a dále i diskutovat rodinný rozpočet.