Trend oblíbenosti investičních produktů se dynamicky mění. Centrem pozornosti v posledních letech je kolektivní investování. V České republice je nejpopulárnější formou podílových fondů nebo nízkonákladových investičních fondů tzv. ETF (Exchange Traded Funds), které se obchodují přímo na burze. Chcete znát základní rozdíly těchto fondů, a proč ETF z pohledu spokojenosti vyhrály v průzkumu Asociace pro kapitálové trhy 2023? Co se skrývá za pojmy aktivní a pasivní správa fondů? Odpovědi na tyto otázky a mnoho dalších zajímavostí se dozvíte v následujících řádcích.

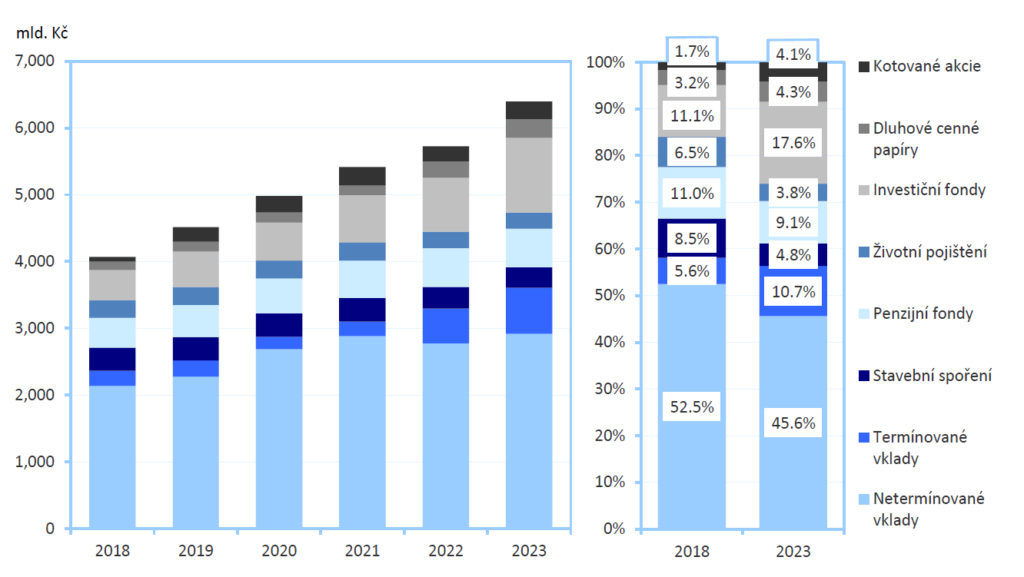

Podle Zprávy o vývoji finančního trhu v roce 2023 Ministerstva financí je v investicích – akciích, dluhopisech a fondech, 26 % z celkových úspor domácností. Obliba fondů v České republice postupně roste, v roce 2013 to bylo pouze 8,1 %. Přesto by v těchto investicích mohlo být výrazně více, kdyby Češi nenechávali přes 56 % svých úspor na účtech v bankách. Rok od roku ztrácí oblibu investování do životního pojištění, které je poplatkově nejméně výhodným produktem. V penzijních fondech, kde je za rok 2023 pouze 9,1 % úspor domácností, se očekává zvýšení v následujících letech díky změnám státního příspěvku od 1. 7. 2024.

Struktura úspor domácností ČR

Zdroj: MF – zpráva o vývoji finančního trhu v roce 2023

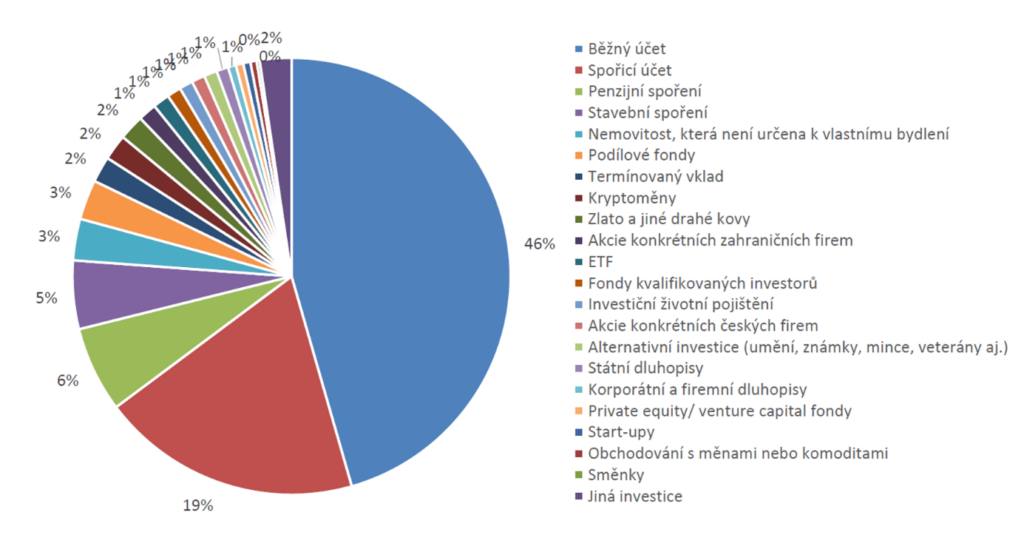

Asociace pro kapitálové trhy představila průzkum investičního chování Čechů 2023, který odhalil detailnější odpovědi na otázky týkající se využívání finančních produktů. Respondenti odpovídali přímo na otázku: „Když se zamyslíte nad všemi úsporami, investicemi a finančními aktivy Vaší domácnosti, jak jsou procentuálně do jednotlivých produktů rozloženy?“ Mezi investice zařazovali nejen vklady v bance (běžný účet, spořicí účet a termínované vklady) ve výši 67 %, ale také investice do nemovitostí, zlata, alternativních investic (umění, známy, mince aj.), kryptoměn a další. V podílových fondech podle tohoto průzkumu mají kapitál ve výši 3 % a jen 1 % v ETF.

Procento rozložení financí do jednotlivých finančních produktů

Zdroj: AKAT – průzkum investičního chování Čechů 2023

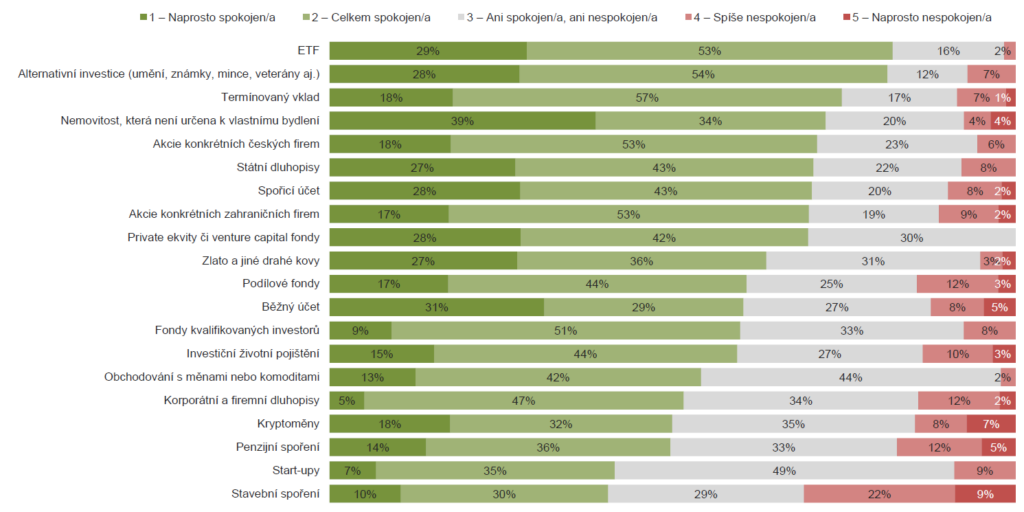

Měření spokojenosti s jednotlivými investičními produkty s otázkou: „Jak jste celkově spokojen/a s Vašimi finančními investicemi do ...?“ poskytlo zajímavý výsledek. ETF získaly až 82 % spokojených respondentů a podílové fondy 70 %. Zcela propadlo stavební spoření, které poprvé za svou historii nebylo schopné v letech vysoké inflace konkurovat se svými zisky spořicím a termínovaným vkladům.

Spokojenost Čechů s investicemi

Zdroj: AKAT – průzkum investičního chování Čechů 2023

Co bylo překvapující, že 60 % lidí je spokojeno s investicemi na běžném účtu, kde je nulové zhodnocení vkladu. Předpokládám, že důvodem těchto výsledků jsou odpovědi, že pouze 4 % respondentů jsou zkušení investoři, 35 % již investuje, 23 % o tom přemýšlí a 37 % se ani investovat nechystá.

Proč je právě kolektivní investování na vzestupu? Vysoká inflace a dlouhodobější absence hlubších a dlouhodobějších krizí na kapitálových trzích naladila na investice i konzervativnější investory. Více se obecně o investicích diskutuje prostřednictvím médií a jsou dostupné informace i pro laickou veřejnost.

Fondy jsou pro nezkušené investory atraktivní na základě 3 následujících výhod. 1. Fondy spravují zkušení odborníci s bohatými znalostmi a zkušenostmi. 2. Správci fondů investují do mnoha investičních aktiv, čímž efektivně rozkládají riziko – diverzifikují. 3. Fondy díky větším investičním objemům nabízí svým investorům nižší poplatky a investiční instrumenty, které by si případně sami nemohli pořídit, jako například pokladniční poukázky, některé státní dluhopisy nebo drahé akcie.

Oba typy fondů jsou zakládány a spravovány investiční společností a fungují na principu kolektivního investování. Primárním rozdílem ze strany klientů je v tom, že nákup a prodej neboli vklad a výběr investice se provádí u podílových fondů na primárním trhu neboli u administrátora prostřednictvím investiční instituce (banky), u ETF na sekundárním trhu, tedy na akciové burze prostřednictvím brokera. ETF se obchodují podobně jako akcie. Majetek u podílového fondu patří všem účastníkům podle poměru vlastněných podílových listů, u ETF se investoři stávají spoluvlastníky majetku fondu v poměru k počtu vlastněných akcií.

Druhým podstatným rozdílem je poplatková politika. Podílové fondy mívají distribuční náklady formou vstupních a výstupních poplatků, ETF mají transakční náklady formou poplatků za pokyn. Podílové fondy obvykle mívají výrazně vyšší náklady za správu fondu, někdy také nazývané jako manažerský poplatek (mzdy, audit, analýzy, marketing aj.), který si společnosti inkasují za obhospodařování majetku. Podílové fondy mají správcovský poplatek mezi 0,5-3 % ročně z majetku investora, u ETF se pohybuje mezi 0,01-1 %. Právě tento podstatný rozdíl vyvolává zájem o ETF.

Správcovský poplatek je nejdůležitější sledovat u dlouhodobé investice. U krátkodobých investic pak hrají roli vstupní a výstupní poplatky. Pro jednodušší rozhodování je vhodné sledovat tzv. TER z anglického slova „Total Expense Ration“ (poměr celkových nákladů), což je ukazatel nákladovosti fondu podobně jako RPSN (roční procentní sazba nákladů) u úvěrových produktů.

Při výběru fondu se dále sleduje typ investiční strategie, zda se fond snaží překonat výkonnost trhu, případně konkrétní index nebo jej pouze kopírovat. Index můžeme popsat jako nástroj, který měří výkonnost určitého segmentu trhu nebo celého trhu prostřednictvím reprezentativního vzorku cenných papírů. Cílem aktivní investiční strategie je dosáhnout vyšších výnosů analýzou a výběrem jednotlivých cenných papírů s vyšším potenciálem růstu. Pasivní investiční strategie obvykle replikuje výkonnost určitého indexu nebo trhu, což je méně časově a nákladově náročné. Podílové fondy většinou nabízí aktivně spravované fondy, v posledních letech i fondy s pasivní správou, ale stále za výrazně vyšších nákladů než mají ETF, které umožňují pasivní investování s minimálními poplatky.

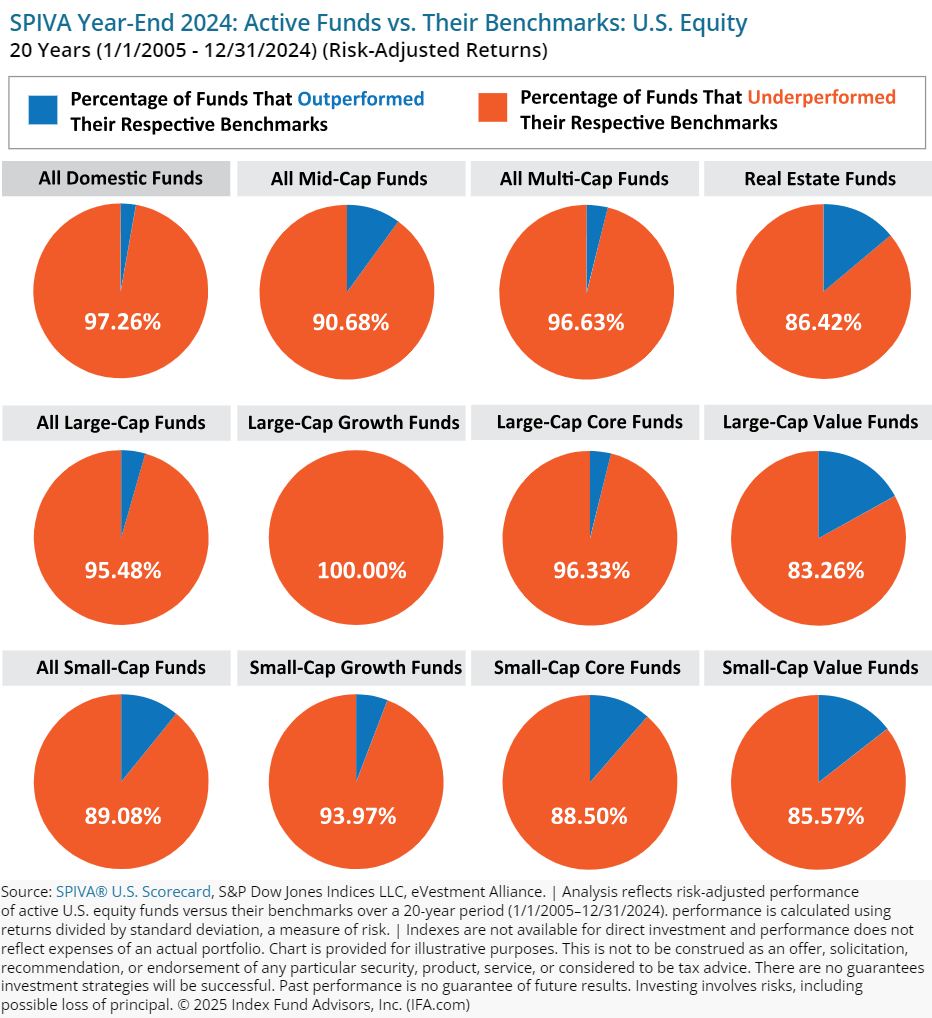

Studie různých společností opakovaně předkládá poznání, že aktivně spravované fondy nejsou schopny dlouhodobě překonávat vlastní benchmark. Například podle stude SPIVA, která sledovala období 20 let do 2024, vyplývá, že se to podařilo pouze okolo 10 % společností. Nebo podle průzkumu Portu z roku 2022 se aktivně spravovaným evropským fondům podařilo překonat americký akciový index za posledních 10 let pouze 5 % z nich.

Zdroj: Index Fund Advisors (aktualizace 27. 4. 2025)

Ačkoli někteří aktivně spravované fondy a jejich správci mohou v určitém období překonat trh, většina dlouhodobých důkazů naznačuje, že pasivní fondy mají tendenci poskytovat lepší výnosy po zohlednění nákladů. Investoři by měli pečlivě zvážit své investiční cíle, toleranci k riziku a náklady při výběru mezi aktivní a pasivní správou.

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.