Chcete být dříve nebo později rentiérem? Toužíte mít dostatečně vysoký pasivní příjem, který vám umožní finanční nezávislost? Hledáte cestu, jak si připravit rozumný kapitál, který vám dá svobodu žít důstojně i v době podzimu života? Inspirujte se hnutím FIRE, životním stylem, který usiluje o disciplínu mít detailní znalost svých nákladů, které se minimalizují, a svých investic, které se s konkrétním cílem zhodnocují.

Slovo FIRE je iniciálová zkratka z anglického termínu „Financial Independence, Retire Early“, volným překladem znamenající „finanční nezávislost a odchod do předčasného důchodu.“ Záměrem životního stylu FIRE je hospodařit v době aktivního vydělávání tak, aby člověk byl schopný vytvořit dostatečný majetek v cenných papírech nebo nemovitostech. Tento majetek, který přináší uspokojující pasivní příjem, má následně umožnit užívat si finanční svobody výrazně dříve, než je nárok na starobní důchod. Finanční zázemí následně nabízí možnost pracovat více méně jen pro radost, ale hlavně trávit více času s rodinou nebo aktivitami, které vás naplňují.

FIRE je často popisováno jako hnutí, které má zájem bořit mýty, že musíte celý život pracovat, abyste mohli jít do důchodu až v 65 letech. Apeluje na škodlivé vlivy konzumní společnosti, ať již mluvíme o plýtvání, závisti nebo nadstandartních potřebách, např. žít si nad poměry díky dluhům. Hlavní hodnotou hnutí FIRE je skromnost, maximální kontrola všech rodinných výdajů a tvorba dostatečného finančního polštáře. Cílí na to být natolik finančně nezávislý, aby člověk mohl dělat to, co má rád.

Je více způsobů, jak k FIRE přistupovat. Typ „Lean FIRE“ prosazuje skromný život, a to nejen v období tvoření finanční nezávislosti, ale i době čerpání renty. Jiný druh „Fat FIRE“ nemá potřebu žít minimalisticky, nechce tolik obětí. Je možné si zajít do restaurace nebo jet na dovolenou, ale předpokládá se, že je vyšší příjem a více času k dosažení finanční nezávislosti. Ti, co praktikují styl „Barista FIRE“, nemají potřebu přestat pracovat, ale po získání své finanční svobody se mohou věnovat práci, která sice tolik nenese, ale naplňuje je. „Coast FIRE“ se přiklání k agresivnějšímu odkládání peněz na počátku, postupně procentuální poměr investic k procentu nákladů rodiny snižovat a primárně využívat výhod složeného úročení.

Cesta za finanční nezávislostí může mít několik podob. Jaký konkrétní životní styl zvolíte v době aktivní přípravy, záleží na vašem vlastním rozhodnutí, ale i schopnostech a dovednostech. Základním kamenem hnutí FIRE je minimalistický přístup k životu, což znamená utáhnout si opasek a minimalizovat své životní potřeby = náklady. Někteří lidé mají snahu vyžít 60 %, 40 % nebo dokonce pouze 20 % ze svých příjmu. Vše, co zbyde, se dále investuje. Je nutné pochopit, že peníze dělají peníze, když jim dáte příležitost a čas. Můžete budovat vlastní business, který následně bude přinášet pasivní příjmy nebo si jen přivydělávat, aby se maximalizovaly vklady do investic. Přivýdělek by měl být ve formě spíše koníčku, než že by se člověk měl přemáhat v práci, která jej nenaplňuje. Nebo se rozhodnete jít cestou agresivních investic a budete spekulovat na burze. Případně zvolíte kombinaci různých přístupů.

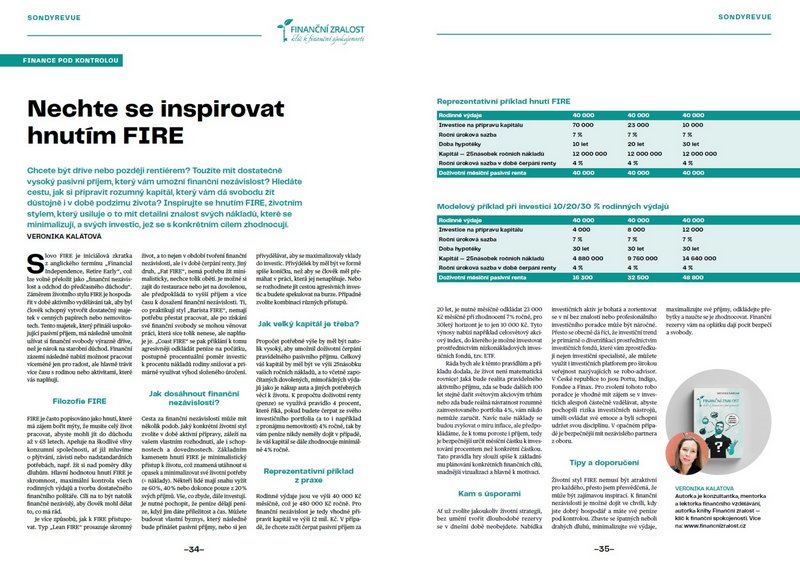

Propočet potřebné výše by měl být natolik vysoký, aby umožnil doživotní čerpání pravidelného pasivního příjmu. Celkový váš kapitál by měl být ve výši 25násobku vašich ročních nákladů, a to včetně započítaných dovolených, mimořádných výdajů jako je nákup auta a jiných potřebných věcí k životu. K propočtu doživotní renty (penze) se využívá pravidlo 4 procent, které říká, pokud budete čerpat ze svého investičního portfolia (a to i například z pronájmu nemovitostí) 4 % ročně, tak by vám peníze nikdy neměly dojít v případě, že váš kapitál se dále zhodnocuje minimálně 4 % ročně.

Rodinné výdaje jsou ve výši 40 000 Kč měsíčně, což je 480 000 Kč ročně. Pro finanční nezávislost je tedy vhodné připravit kapitál ve výši 12 mil. Kč. V případě, že chcete začít čerpat pasivní příjem za 20 let, je nutné měsíčně odkládat 23 000 Kč měsíčně při zhodnocení 7 % ročně, pro 30letý horizont je to jen 10 000 Kč. Tyto výnosy nabízí například celosvětový akciový index, do kterého je možné investovat prostřednictvím nízkonákladových investičních fondů tzv. ETF.

Ráda bych k těmto pravidlům a příkladu dodala, že život není matematická rovnice! Jaká bude realita pravidelného aktivního příjmu, zda se bude dalších 100 let stejně dařit světovým akciovým trhům nebo zda bude reálná návratnost rozumně zainvestovaného portfolia 4 %, vám nikdo nemůže zaručit. Navíc naše náklady se budou zvyšovat o míru inflace, ale předpokládáme, že k tomu poroste i příjem, tedy je bezpečnější určit měsíční částku k investování procentem než konkrétní částkou. Tato pravidla hry slouží spíše k základnímu plánování konkrétních finančních cílů, snadnější vizualizaci, a hlavně k motivaci.

Jakoukoliv životní strategii zvolíte, bez umění tvořit dlouhodobé rezervy se v dnešní době neobejdete. Nabídka investičních aktiv je bohatá a zorientovat se v ní bez znalostí nebo profesionálního investičního poradce může být náročné. Přesto obecně se dá říci, že investiční trend je primárně o diverzifikaci prostřednictvím investičních fondů, které vám zprostředkují nejen investiční specialisti, ale můžete využít i investičních platforem pro širokou veřejnost nazývajících se „robo-advisor“. V České republice je nabídka – Portu, Indigo, Fondee a Finax. Pro zvolení tohoto robo poradce je vhodné mít zájem se v investicích alespoň částečně vzdělávat, abyste pochopili rizika investičních nástrojů, uměli ovládat své emoce a byli schopni udržet svou disciplínu. V opačném případě je bezpečnější mít nezávislého partnera z oboru.

Životní styl FIRE nemusí být atraktivní pro každého, přesto jsem přesvědčená, že může být zajímavou inspirací. K finanční nezávislosti je možné dojít ve chvíli, kdy jste dobrý hospodář a máte své peníze pod kontrolou. Zbavte se špatných neboli drahých dluhů, minimalizujte své výdaje, maximalizujte své příjmy, odkládejte přebytky a naučte se je zhodnocovat. Finanční rezervy vám na oplátku dají pocit bezpečí a svobody.

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.