V době vysokých úrokových sazeb a nákladných hypoték je rozhodování mezi bydlením ve vlastní nemovitosti s hypotečním úvěrem nebo setrváním v pronájmu předmětem intenzivní debaty. Tato aktuální situace vyžaduje hlubší zamyšlení. Přináším vám několik klíčových otázek, rozdělených do čtyř kategorií, které vám mohou pomoci při formování vlastního názoru a rozhodnutí v této složité problematice.

Před úvahou, kterou cestou jít, vám doporučuji si odpovědět na tyto otázky:

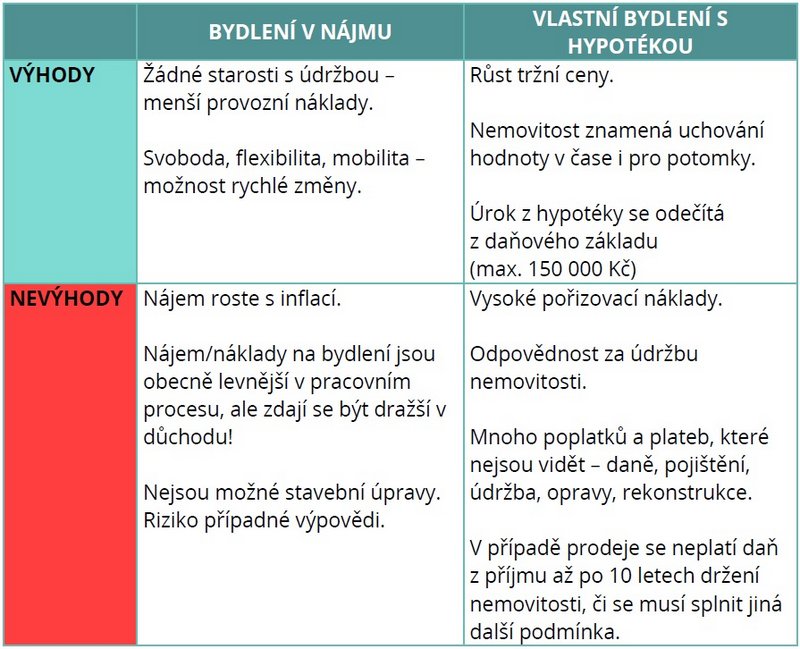

Zamyslete se nad všemi plusy a mínusy obou variant (nájem nebo vlastní byt).

K ceně za bydlení obvykle platí, že když je:

Nabízím následující obecný úhel pohledu – jednoduchý propočet. Když najdete roční nájem za méně než 5 % ceny nemovitosti, je fajn zůstat v nájmu. Když je nájem vyšší než 5 %, je lepší jít do hypotéky.

Pozn.: Obecná pravidla neplatí za specifických podmínek, proto je vhodná analýza každé konkrétní situace a v konkrétní ekonomické době.

Podstatné je se rozhodovat na základě objektivních čísel a faktů, nikoli pouze podle emocí. Češi obvykle preferují osobní vlastnictví, ale za jakou cenu? Neustálý boj o dosažení statusu „majitele bytu“ by neměl převážit nad kvalitou života. Každý jedinec je architektem svého vlastního štěstí, a co vás skutečně činí šťastnými a spokojenými, je individuální. Přetrvávající strach a stres nejsou cestou ke šťastnému životu. Je důležité být opatrný a uvážlivý při rozhodování. Občas je jednodušší a méně stresující žít v nájmu, zatímco jindy osud přeje vlastnímu bydlení, které v mnoha zemích není tak běžné jako v České republice.

Jak vypadá dnešní úroková sazba hypoték, je možné sledovat na různých srovnávačích, například https://www.banky.cz/prehled-a-porovnani/hypoteky-na-bydleni/.

Jak vypadá splátka hypotéky, můžete zjistit například v základní kalkulačce na těchto webových stránkách: https://kalkulacky.idnes.cz/kalkulacky.aspx?typ=hypotecni

Příklad:

Byt 2+1 v Brně o výměře 60 m² v ceně 6 000 000 Kč.

Nájem za tyto byty se dnes pohybuje okolo 17 000 Kč/měsíc – plus je třeba zohlednit průběžné zvyšování ceny nájmu v čase o inflaci.

Hypotéka při sazbě 5,39 % na 30 let s fixací na 5 let vychází na 33 655 Kč/měsíc – nevíme, jak se budou pohybovat úrokové sazby v budoucnu, ale i při úrokové sazbě 3 % vychází měsíční splátka hypotéky na 25 296 Kč.

K hypotéce a nájmu je potřeba přičíst také platby za služby (energie, vodné a stočné, plyn) a fond oprav ve výši zhruba 5 000 Kč/měsíc. U vlastního bydlení se navíc platí daně a opravy.

Kdybychom rozdíl mezi nájmem a hypotékou s 3% úrokovou sazbou investovali do akciového fondu s průměrným zhodnocením 6 % p. a., tak po 30 letech při investice 6 000 Kč/měsíc budeme mít kapitál ve výši 6 027 090 Kč. Tedy dostatečnou výši na placení nájmu i v době důchodového věku. V propočtu nekalkulujeme s navyšováním nájmu ani s navyšováním příjmu o inflaci. Ideálním řešením by bylo pravidelnou investovanou částku také navyšovat o míru inflace, aby si konečný kapitál udržel svou hodnotu v čase.

Kdy je pro rodinu ještě únosné si hypotéku vzít a kdy již raději neriskovat?

Bonita a skutečná realita příjmů i výdajů domácnosti je nejdůležitějším parametrem pro rozhodování. Je třeba si odpovědět – mám na to? Znáte, kolik vás jednotlivé kategorie stojí měsíčně v průměru při sledování celého roku? Standardní doporučení profesionálů je, aby celkové náklady na bydlení nepřekročili 50 % z příjmu rodiny.

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.