SONDYREVUE - Finance pod kontrolou

Jak se naučit tančit mezi top produkty využívanými na pohotovostní rezervu? Jak a kam zaparkovat peníze, které je nutné nechat rychle dostupné pro nečekané výdaje při nepředpokládané životní situaci nebo na plánované investice do jednoho až tří let? Také se vám honí hlavou, který produkt je ten nejlepší, abychom využili maximální zhodnocení, ale minimalizovali rizika? Pak právě pro vás je vhodný další díl rubriky Finance pod kontrolou.

Nabídka finančních produktů se vyvíjí, je čím dál tím širší a umět se v nich rychle a jednoduše zorientovat může být docela tvrdý oříšek. Navíc, dnešní doba má náročnější klientelu, která chápe dopad inflace na úspory a chce se bránit znehodnocování peněz v čase. Zvyšuje se počet rodin, které tvoří rozumné rezervy, které pokryjí min. 3 až 6měsíčních rodinných výdajů. Je více investorů, kteří tvoří krátkodobé plány. Proto jsem se rozhodla vám dnes být průvodcem v problematice, jaké jsou možnosti při hledání vhodného investičního řešení. Zároveň popíši nové produkty, které jsou nabízeny finančními odborníky, ale ne vždy dostatečně srozumitelně objasňovány.

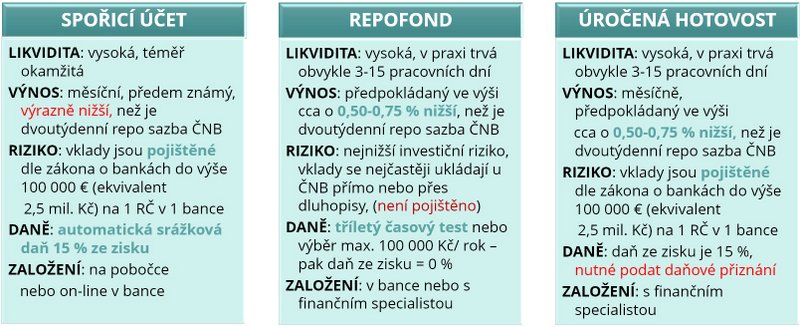

Mezi nejoblíbenější a nejvíce využívaný produkt pro rychlou spotřebu rozhodně patří spořicí účet. Je nejjednodušší na založení, obvykle on-line ve vaší bance. Co hodně lidí v dnešní době oceňuje při rozumné inflaci, která se pohybuje okolo 2-3 %, je to, že v současné době jejich vklady vydělávají více, okolo 3-4 % p. a. Je to malá záplata za období, kdy byla inflace okolo 10-15 % a spořicí účty nabízely okolo 5-6 % p. a. Přesto, zhodnocení 3-4 % je natolik uchlácholující fakt, že většina lidí nehledá jiné řešení, které by dlouhodobě bylo výhodnější.

Spořicí účet nabízí jistotu nejen předem známého úroku, ale primárně z důvodu bezpečí vkladu v případě bankrotu banky. Vklady klientů jsou pojištěné ze zákona o bankách do výše 100 000 € neboli do 2,5 mil. Kč na jedno rodné číslo v jednom bankovním institutu. Díky nedávné zkušenosti s uzavřením Sberbank, které odebrala licenci Česká národní banka v roce 2022, má většina Čechů stále na paměti, že pojištění vkladu se vyplatí.

Automatickou srážkovou daň ze zisku (dnes ve výši 15 %) většina z nás neřeší. Je to takové elegantní řešení daňové povinnosti, protože daň odvádí banka a klienti s tím nemají žádnou práci. Tedy ideální řešení i pro klienty v paušální dani, kteří hledají cestu, jak se případnému podání dani z příjmu vyhnout, aby z režimu paušální daně nemuseli vystoupit.

Repofond se řadí do kategorie fondů peněžního trhu s nejnižším investičním rizikem. Mohla bych mluvit obecně o fondech peněžního trhu, ale rozhodla jsem se vám dnes více přiblížit a objasnit právě relativní novinku, která se stala velmi praktickou variantou krátkodobých úspor v dobách vyšších dvoutýdenních (2T) repo sazeb České národní banky (ČNB). Repofondy totiž tvoří zhodnocení zejména prostřednictvím investic přímo do pohledávek z vkladů, cenných papírů s pevným výnosem (dluhopisů) a reverzních repoobchodů. Laicky řečeno, ČNB vyhlásí 2T repo sazbu, což je úrok, za který vydává krátkodobé dluhopisy za předem stanovených podmínek. Např. ČNB oznámí 2T repo sazbu ve výši 5% p. a., repofond zainvestuje do dluhopisu s tímto úrokem, ponechá si poplatek za správu ve výši cca 0,50-0,75 % a zbývající výnos zůstává investorům repofondu.

Fondy peněžního trhu mají obvykle vysokou likviditu neboli dostupnost peněz ve chvíli potřeby a to během 3-5 dnů, ve výjimečných situacích dle zákona až max. do 15 pracovních dní. Na druhou stranu jsou to investice, tedy se neřídí zákonem o bankách, a tudíž nejsou pojištěné.

Výhodou těchto fondů mohou být daňové podmínky, které jsou pro investice následující: při čerpání peněz po tříletém časovém testu nebo při výběru max. do výše 100 000 Kč ročně (pozor, jde o příjem, tedy za kolik se prodají cenné papíry), pak není nutné zisky z příjmu danit. Tedy investice jsou sice flexibilně dostupné, ale ve chvíli výběru peněz mimo podmínky musí investor podat daňové přiznání, což nemusí být praktické hlavně pro klienty s paušální daní. Jsou-li ale v manželském svazku a druhý partner v paušální dani není, může tyto příjmy ze zisku zařadit do daňového přiznání on.

Úročená hotovost je poslední nejnovější trend, který se objevuje v nabídkách některých investičních platforem. Úročenou hotovost získáte tím, že si otevřete investiční účet, kde se vaše vklady umístí do některé z partnerských bank. Investiční společnost má totiž tu výhodu, že může vyjednávat výhodnější úrokovou sazbu s prostředky v hodnotách miliónů než klient sám se svou výší likvidní rezervy. Obvykle se tyto vklady zhodnocují o 0,50-0,75 % níže, než je 2T repo sazba ČNB, což jsou náklady za správu účtu. Takto uložené peníze jsou tedy zaparkované v bance a řídí se podmínkami zákona o bankách – vklady jsou pojištěné.

Klienti získávají připsané úroky na měsíční bázi, následně se znovu reinvestují, podobně jako u spořicího účtu, ale s tím rozdílem, že po ukončení kalendářního roku obdržíte vyúčtování příjmů a výdajů (poplatky za správu investičního účtu apod.) a rozdíl je nutné vždy zohlednit v daňovém přiznání, neb zde není automatická srážková daň ze zisku. Výhodou je, že od těchto zisků můžete odečíst náklady na investičním účtu, tedy vám mohou vyjít nižší daně.

Tento typ produktu opět může být problémem pro klienty v paušální dani. Pokud klient platí paušální daň, musí si dávat pozor, aby jeho další příjmy (například úroky z úročené hotovosti nebo příjmy z měnového zajištění) nepřekročily 50 000 Kč za rok. I zde by případně mohl manžel nebo manželka příjmy vložit do svého daňového přiznání.

Pro účely krátkodobých investic existují i další investiční možnosti. Ve chvíli, kdy známe jasný termín potřeby peněz, je možné využít například termínovaných vkladů. Ty se ale nemusí vyplatit ve chvíli nečekané potřeby výběru, kdy přicházíte nejen o zhodnocení, ale také zrušení produktu může být zpoplatněné. Další vhodnou variantou pro krátkodobé období mohou být dluhopisové fondy, které mají podobná pravidla hry jako repofondy, jen s o něco vyšším rizikem dle typu investičních aktiv.

Rozdělit pohotovostní rezervu se může vyplatit. Rozhodně neexistuje jediné možné řešení a je moudřejší se poradit se svým investičním odborníkem. Můžete například 1/3 rezervy uložit na spořicím účtu a další finance investovat do výše popsaných možností, podle vaší situace a osobních priorit.

Klíčem je najít rovnováhu mezi dostupností peněz, zhodnocením a rizikem. Poradenství od odborníka vám může pomoci lépe porozumět jednotlivým produktům a jejich výhodám či nevýhodám ve vztahu k vašim specifickým potřebám a finančním cílům.

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.