Na naši peněženku je vyvíjen nátlak téměř dennodenně. V obchodech na nás kouká moře krásných věcí, v televizi a na webu na nás vyskakuje miliarda reklam cílící na naše emoce a do toho bojujeme s dennodenními finančními potřebami celé rodiny. K tomu všemu máme své vlastní sny, potřeby, finanční cíle, které si chceme splnit.

Jak se poprat se všemi těmito finančními potřebami? Je důležitější pomoc dětem nebo myslet na zadní kolečka? Co znamená finanční zodpovědnost z pohledu finanční analýzy lidských potřeb? Umění poskládat priority svých finančních cílů je klíč k finanční spokojenosti.

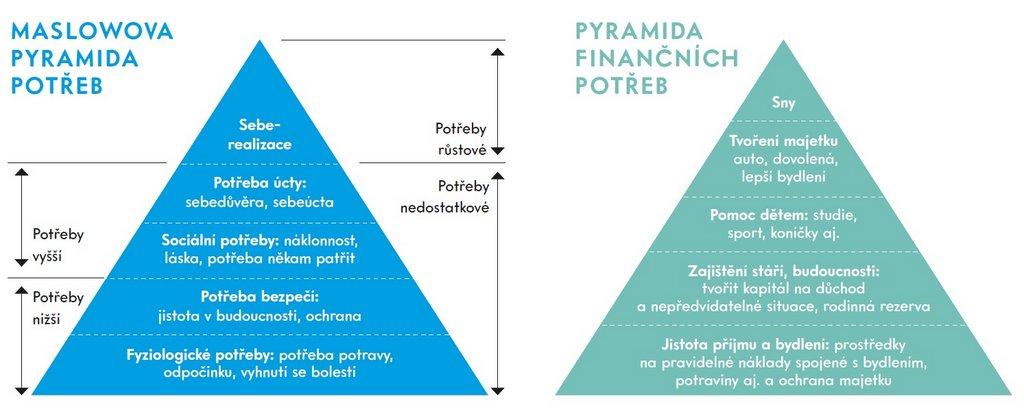

Pyramida lidských potřeb v podobě finančních potřeb

Plánování se odvíjí a připravuje na základě konkrétních cílů a potřeb, jak bylo již zmíněno v předchozím díle. Ale které potřeby mají vyšší váhu a důležitost než ty ostatní? Různé potřeby člověka jsou zkoumány už po staletí. Jedním z nejčastěji používaných závěrů analýzy lidských potřeb je schéma podle Abrahama Maslowa. Jeho studie byla cílená na prioritizaci jak nedostatkových, tak růstových potřeb, které ztvárnil a popsal dle důležitosti v „Pyramidě lidských potřeb“. „Obecně platí, že čím jsou potřeby nižší, tím jsou významnější a jejich uspokojování vede ke vzniku potřeb vývojově vyšších. Pokud například člověk nebude mít zajištěny fyziologické potřeby na patřičné úrovni (konkrétně například obživu, bydlení, bezpečí), pak se u něj nebude projevovat potřeba seberealizace.“ (Navrátilová, Jiříček, Zlámal, 2013, s. 166)

Maslowova pyramida lidských potřeb vs. Pyramida finančních potřeb

Pyramida i každá jiná stavba by měla stát na pevných základech. Pokud se nepovede základová deska a nebudou uspokojeny základní lidské potřeby, tak není možné být spokojený a uspokojit i další potřeby bez problémů. Proto vám zde nabízíme úhel pohledu – pyramidu finančních potřeb, která vám může pomoci nastavit si priority svých finančních cílů:

Veškeré finanční plánování vychází z příjmu. Bez pravidelného příjmu můžeme snít, ale nemůžeme žít. Je nutností mít jistotu příjmu za každé životní situace, abychom vždy měli na potraviny a bydlení. Mít útočiště, mít kde složit hlavu a vždy co do úst, bez toho si asi nikdo z nás neumí představit plnohodnotný život. Většina z nás si uvědomuje riziko ztráty majetku, tedy pojištění domácností a nemovitostí má rodina obvykle vyřešeno. Jen je třeba hlídat, zda výše pojistného krytí odpovídá realitě dnešních cen. Tedy pojištění rodinného domku na 2 mil. rodinu nejspíš nezachrání, když dnešní ceny staveb jsou o jiných cenách. Nezapomínejte ani na krytí příjmu v případě nečekané životní situace jako jsou nemoci, úrazy, invalidita nebo ztráta zaměstnání. Když nemáme dostatečnou rezerva min. na 1-3 roky života, je třeba mít alespoň rozumné pojištění. Na jakou výši pojistit živitele rodiny? Co znamená v pojistném světě obrat „můj tatínek je milionový“? Odpověď je jednoduchá, kolik peněz potřebuje rodina na 1-3 roka života.

Pocit bezpečí, z pohledu nejen krátkodobého, ale i dlouhodobého přístupu k životu, je prioritou lidí, kteří umí myslet na zadní kolečka. V demokratických státech světa, kde se učí odpovědnosti a plánování už po staletí, nenechávají budoucnost na holičkách. Statistika MF a ČNB jasně říká, že Češi mají stále základy sociálního myšlení a dávají přednost spoléhat na podporu státu, když nastane zdravotní problém či důchodový věk. Každý z nás máme možnost se rozhodnout, zda chceme v budoucnu strádat nebo si udržet svou životní úroveň a důstojně žít. Rozumný člověk spoléhá na své rezervy a má snahu vytvořit si vlastní rentu. Na 5 000 Kč renty je třeba mít kapitál ve výši 1 mil. Kč.

Láska a péče o děti je něco, co má zájem nabídnou snad každý rodič. Jediné, co je zarážející, že velmi často rodiče mají tendenci pomáhat víc dětem než sami sobě. Děti mají priority a důležitost vyšší za každé situace než potřeby rodičů. Je to tak správně? Když vám poskytují instrukce v letadle, jak se chovat v případě problémů, tak nasadit si dýchací masku mají nejdříve rodiče a až pak, když je rodič v bezpečí, má pomoci svému dítěti. Proč? Kde máme jistotu, že až rodič omdlí, tak se o něj dítě postará? Kde mají rodiče jistotu, že když budou ve finanční tísni, že se o ně postarají jejich děti?

Když jsou naše základní lidské potřeby v bezpečí a máme jistotu za každé situace, tak pak můžeme myslet na tvoření dalšího majetku i na zábavu, relax, sport a koníčky. Je dokonce možné zvelebovat bydlení, jezdit na dovolené, studovat a seberealizovat se. Je čas snít a své sny si i plnit. Je čas investovat a tvořit kapitál ať již v bezpečných či rizikovějších produktech finančního trhu.

Realita života aneb milý příběh k prioritám finančních potřeb:

Taťka přijde z práce ve výplatní den a udělá stojku – peníze z kapes přiletí na společný rodinný účet. Mamina kontroluje účet – svou i mužovu výplatu a začne rozdělovat do obálek, které v dnešní době nahrazujeme různými typy účtů.

Připomene si nemilou situaci, jak minulý měsíc museli opravovat pračku, a tak smutně posílá peníze na spořicí účet, kde mají rezervu rodiny na nečekané výdaje.

Pak začne snít, usmívá se a představuje si, jak si v důchodu na zahrádce s vnoučaty grilují – peníze letí na produkty jako jsou např. penzijko, podílové fondy, ETF (nízkonákladové fondy obchodovatelné na burze).

Následně si připomene rodinné oprýskané auto a další část letí například na stavebko – šetří se na nové auto.

Pak opět sní, tentokrát o studiích svého syna, jak mu předávají vysokoškolský titul – peníze frčí na další investiční produkt – podílový fond nebo ETF.

Nakonec se podívá šťastná na svého syna, který se usměje – maminka se trochu lekne – a rychle posílá peníze i na spořicí účet nadepsaný jako „rovnátka“.

Na spořící účet nadepsaný jako „dovolená“ již nic nezbývá… Co s tím? Kde ušetříme?

Právní upozornění Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb. Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů. Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.