V českém investičním rybníku už léta neotřesitelně dominuje jeden z nejsilnějších mýtů – přesvědčení, že jedinou skutečnou hodnotu a jistotu představuje nemovitost. Rčení „cihla je cihla“ se u nás stalo nepsaným zákonem, o kterém se v mnoha rodinách ani nediskutuje.

Jako finanční mentorka, která pravidelně vede vzdělávací programy ve firmách i individuální konzultace, narážím na tuhle „betonovou víru“ dnes a denně. Otázka mých klientů zůstává stále stejná: „Veroniko, nebylo by nakonec nejrozumnější prostě koupit byt a dál to neřešit?“

Abych na tuto otázku dokázala odpovídat s maximální odborností, čerpám nejen z letité praxe, ale i z nejnovějších dat. Nedávná konference TREFdata šla v tomto tématu do neuvěřitelné hloubky a potvrdila mi zásadní věc: Nemovitost není jen „pasivní příjem“, ale komplexní byznys, ke kterému je třeba přistupovat s chladnou hlavou a kalkulačkou v ruce.

Proč nás to k těm bytům tak táhne? Jak trefně rozebral Petr Šimčák, lidé mají přirozenou tendenci investovat do věcí, které si mohou osahat. Cihla nám dává pocit bezpečí. Jenže investování s „emocemi na volantu“ je drahý koníček.

Český nemovitostní trh prošel v posledních 10 letech velmi nestandardním vývojem. Pokud ale chceme budovat skutečnou rentu, musíme se dívat na dlouhodobý celosvětový kontext. Zisk totiž není jen rozdíl mezi nájmem a splátkou hypotéky.

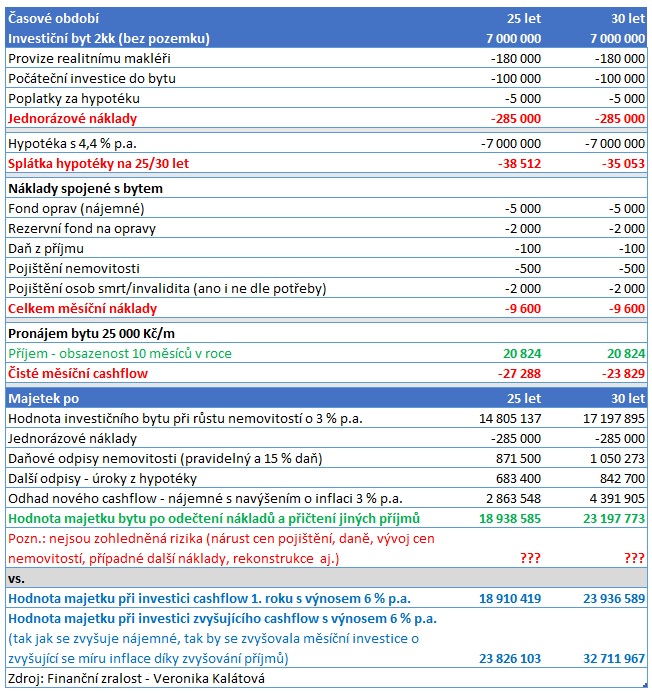

Mnoho lidí vidí u investiční nemovitosti jen dvě čísla: kupní cenu a odhadovaný nájem. Realita je ale mnohem vrstevnatější. Podívejme se na modelový příklad bytu za 7 milionů korun:

Otázka k zamyšlení: Pokud těchto 24 000 Kč (včetně následného navyšování o inflaci) nepošlete do bytu, ale do diverzifikovaného akciového portfolia s výnosem 6 % p. a., jaký bude výsledek?

Tabulka mluví jasně: Po 30 letech může být hodnota majetku v portfoliu o téměř 9,5 milionu korun vyšší než hodnota bytu po odečtení nákladů. Kdyby částka zůstala po celou dobu konstantní (bez navyšování o inflaci), výsledek by byl přibližně stejný – ovšem zcela bez práce a starostí, které správa bytu obnáší.

Poznámka: Život není kalkulačka a modelový příklad není realita. Rizika investování existují na obou stranách – jak u nemovitostí, tak na finančních trzích.

Při rozhodování musíme zvážit tři vrcholy investičního trojúhelníku: Výnos (touha), Riziko (strach) a Likvidita (potřeba). Každý investor by chtěl všechno: vysoký výnos, nulové riziko a peníze dostupné hned. Realita je ale taková, že vždy musíte z něčeho slevit.

1. #LIKVIDITA: Peníze „zakopané“ v betonu 🧱

Potřebujete hotovost na nečekanou životní situaci? Akcie z portfolia uvolníte za pár dní. Byt prodáváte měsíce, pokud tedy nechcete jít hluboko pod tržní cenu. Nemovitost je skvělá kotva, ale v krizi se z ní může stát „vězení“ pro váš kapitál.

2. #RIZIKO KONCENTRACE: Všechna vejce v jednom košíku 🥚

Když investujete do ETF fondu, vlastníte tisíce firem po celém světě. Tím diverzifikujete a minimalizujete riziko selhání jednoho regionu, jedné firmy či jedné měny. Když koupíte jeden byt, sázíte vše na:

Toto vše okamžitě zasahuje 100 % vaší investice!

3. #VÝNOS a neviditelné #NÁKLADY ⏳

Investiční byt není pasivní příjem. Je to podnikání v malém. Vyžaduje váš čas na komunikaci s úřady, řemeslníky a nájemníky. Podle dat (např. z analýz Newstream či Investbay) se čistá výnosnost po započtení fondů oprav, pojištění, daní a rizikové neobsazenosti často pohybuje níže, než lidé očekávají – někdy i pod úrovní státních dluhopisů.

Neexistuje univerzální odpověď, ale existuje správný postup. Pokud se pro investiční nemovitost rozhodnete, nepodceňujte výběr. Spolupracujte s profesionály (jako jsou Realitní Shaker nebo Flet), kteří prověří technický i právní stav lépe než laik.

Ale především – mějte plán. Nemovitost může být skvělý sluha při budování renty, ale bez znalosti dat se z ní snadno stane zlý pán.

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.