SONDYREVUE - Finance pod kontrolou

Každý z nás umí naplánovat dovolenou, tak proč je tak těžké si naplánovat finance na čekané i nečekané životní situace? Proč je tak těžké umět tvořit finanční rezervy a kumulovat finanční kapitál na finanční cíle, jako je auto, vlastní bydlení nebo jen rekonstrukce, studie dětí, stáří apod.?

Každý z nás již finanční plánování zažil. Například při přípravě dovolené jsme se zamysleli, kam pojedeme, kde tam budeme bydlet, jak se budeme stravovat, co tam budeme chtít vidět, a hlavně kolik nás to vše asi bude stát. Šetřit na dovolenou je příjemná věc a o to lepší je, když se dovolená uskuteční a povede. Máme jasný cíl, nějaký rozpočet, kolik to bude stát a víme, že není možné jít za hranice svých možností.

Finanční plánování není až natolik odlišné od jiného plánování, na které jsme zvyklí. Finanční plán je o uvědomění si, po čem toužíme, jaké máme cíle a k nim přiřadíme určitou výši potřebných peněz k jejich realizaci. Je třeba znát své potřeby a sny, umět posoudit rizika, která by mohla ohrozit jejich naplnění, zvážit časový horizont svých cílů, ocenit je finančně a rozhodnout se, jak to vše propojit s finančními produkty. Až takhle jednoduché to je.

Základním kamenem jsou finanční cíle

Příprava finančního plánu stojí na základní otázce – Jaké máme finanční cíle? Bez jasného cíle není jasná cesta. Jak mám vědět, kolik šetřit, když nevím, na co a kolik to stojí? Například:

Bez konkrétních finančních cílů se u dobře připraveného finančního plánu neobejdete. Tedy začněte snít a své sny a potřeby si finančně konkretizujte.

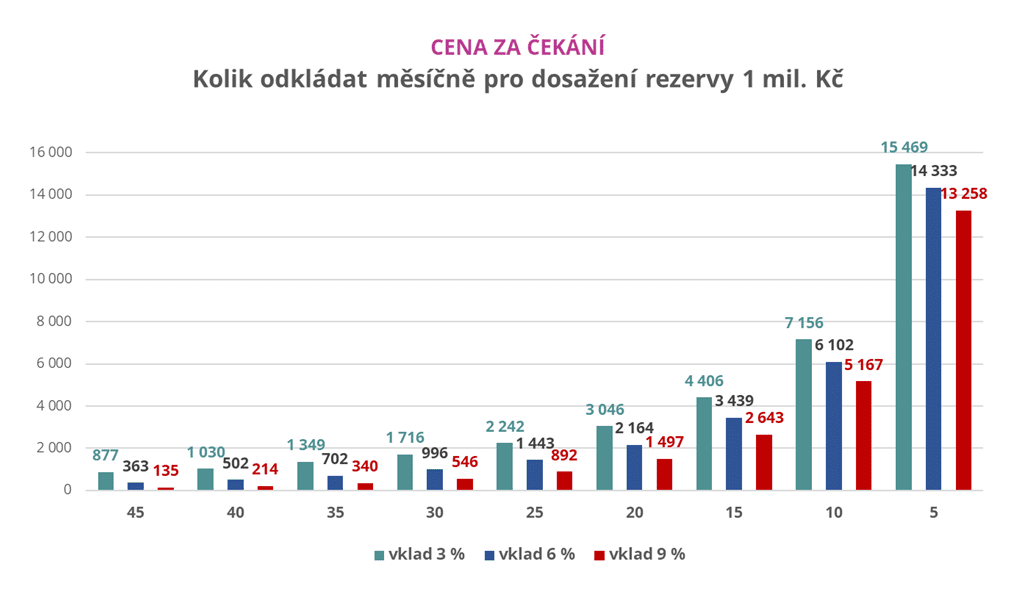

Kolik spořit? Kolik potřebujete? Kolik máte času?

Čas je obvykle tím největším důvodem, proč se nám nedaří splnit si své potřeby a naplnit tak své finanční cíle. Čas je náš nepřítel. Čím méně jej máme, tím více je nutné odkládat. Proto je nutné mít finanční gramotnost na školách, aby již děti uměly správně hospodařit od své první brigády, aby měly správné finanční návyky. Prokrastinace se ve financích nevyplácí!

Když nám je 20 let a máme 40 let k tomu našetřit kapitál na své důstojné stáří, tak nám stačí na 1 mil. Kč dávat na stranu 502 Kč při relativně konzervativní investici a výnosu okolo 6 % anebo důvěřujete akciovým indexům a stačí investovat pouze 214 Kč při zhodnocování v průměru 9 %. Ale co se stane, když čekáme a říkáme si: „začneme, až si koupíme tohle, až si splníme tuto dovolenou, až dokončíme splácet hypotéku, až….“ Pak na 1 mil Kč při 15letém horizontu je nutné investovat okolo 3 500 Kč. A co když je náš cíle 5 mil. Kč neboli renta k důchodu 25 000 Kč?

Je jedno, kolik vám je dnes let. Důležité je nečekat. Začněte. Najděte ve svém rodinném rozpočtu, kde ušetřit nebo kde a jak si přivydělat a začněte myslet na své finanční cíle seriózně.

Jaká jsou rizika k dosažení stanovených cílů?

Co může ohrozit náš spořicí plán? Kritického myšlení u přípravy finančního plánu není dobré podceňovat.

Nepodceňujte úvahu nad možnými riziky a jejich řešením. Buďte připraveni na více možných scénářů, které mohou nastat, abyste mohli rychle a efektivně jednat dle potřeby situace. Nezapomínejte průběžně hodnotit, kontrolovat a průběžně své cíle aktualizovat. To vše pomáhá k jejich naplnění.

Pro splnění jakéhokoliv životního cíle je nutná disciplína, výdrž, motivace, vize, zájem. Je hodně lidí, kteří chtějí zhubnout, hodně o tom mluví, ale nic se neděje. Je hodně lidí, kteří chtějí být finančně spokojeni, hodně o tom mluví a nic se neděje. Proto nás těší váš zájem něco konkrétního udělat a začít. Čas ve financích je náš nepřítel, tedy nečekejte! Naspořte si co nejdříve svou základní finanční rezervu a v dalších dílech rubriky „Finance pod kontrolou“ se dozvíte, jak tvořit finanční kapitál na dlouhodobější cíle, jaké produkty vám mohou pomoci k jejich realizaci i jak nechybovat při jejich založení.