Už se to blíží! Vánoční přípravy, sny o Vánočních dárcích a někdy i starosti, kde na to vzít dost peněz. Jak chytře s penězi na Vánoční dárky? Kde ušetřit, a přitom si splnit své touhy? Nabízím vám 5 tipů, jednoduchých rad, jak se připravit, jak prožít Vánoční svátky v radosti a spokojenosti.

Kdysi dávno stačilo, aby se děti učily hospodařit s fyzickými penězi a šetřily si do prasátka. Každý den si mohly přepočítat, co už našetřily, a viděly na vlastní oči, jak jim rostou úspory, a snily, co si za to asi koupí. Jednoho dne se všechno změnilo a fyzické peníze byly nahrazeny elektronickými. Mzdy se začaly vyplácet pouze na účet a v obchodech se platí většinou kartami. Držet fyzické peníze (valuty) je příliš rizikové. Díky tomu si lidé museli otevřít bankovní účty, které zvyšují bezpečí uložených peněz (devizy). Výsledkem je, že jsme se museli naučit pracovat s elektronickými bankovními výpisy a hospodařit ve virtuálním světě. Aby i děti byly schopny pochopit realitu finančního virtuálního světa, je třeba jim nahradit kasičku elektronickou peněženkou / studijním účtem, na kterém poznají souvislosti koloběhu jejich úspor.

Mít běžný účet dnes není nic neobvyklého. Je to samozřejmostí pro každého z nás. Je standardem, že mladý člověk si otvírá svůj první účet s první brigádou nebo se rodiče rozhodli založit mu účet již dříve. Ale otázkou je, co ohlídat při výběru produktu? Jaké poplatky nás mohou překvapit a hlavně, jak s účty pracovat, jak jich efektivně využívat z pohledu rodinného rozpočtu a dobrého hospodáře? Již v mladém věku je možné dětem poskytnout první zkušenost s účty, které je naučí správným finančním návykům a odpovědnosti při práci se svým kapesným nebo penězi z brigády.

Od 6. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je objasnit princip základního produktu pro život, jeho praktické využívání z pohledu rodinného rozpočtu a jak nahradit hospodaření formou obálkové metody novým způsobem, a to metodou více účtů. Dále je vhodné ukázat, jak vybírat svůj běžný účet, které poplatky nepřehlédnout v sazebníku/ceníku banky, jak se seznámit s produktem od A do Z před podpisem smlouvy. Studenti se díky případové studii nejen naučí lépe pracovat se svým účtem, pochopí názvosloví banky, jejich základní služby, ale zároveň se dozvědí, že i dětský/studentský účet se může dostat do minusu a jak tomu případně zabránit.

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÝ KURZ PRO PEDAGOGY

LIDOVÉ NOVINY 26. 10. 2021 a EDUZÍN 27. 10. 2021 publikovali článek Lucie Kocourové, která se mnou dělala rozhovor o mém projektu Finanční zralost, jak propojit vzdělávání finanční gramotnosti školy s rodinou a další zajímavosti.

Máte-li zájem se dozvědět více, můžete využít tyto 2 odkazy:

nebo bez přihlášení

Malý chemik si nasadí zástěru, ochranné brýle a jde se na věc. Výroba slizu začíná. Jídelní stůl se změní v laboratoř. Návod na stole, přidává do mísy jednu ingredienci za druhou, míchá a nakonec třpytky… povedlo se, krása. Štěstí v očích dítěte a pět skleniček naplněných průhledným, třpytivým slizem. „Tati, vidíš to? To je super, tohle mi budou děti ve škole závidět. Bych to tam mohl prodávat.“ Otec mrkne na syna a ptá se: „Hm a za kolikpak bys tu jednu skleničku slizu chtěl prodávat?“ „No, třeba za 5 Kč?“ Tatínek se na syna usměje a reaguje: „A jakpak jsi k této sumě došel?“ Syn pokrčí rameny. Tatínek vezme syna za ramena a říká: „Tak pojď, já ti ukážu, jak se taková kalkulace zboží dělá. Vezmi si papír a tužku a sedni si k počítači. Začneme tím, že se podíváme, kolik stály všechny ty ingredience.“… Velké počítání a nakonec výsledek. „Ale tati, za tuhle cenu si to nikdo nekoupí!“

Děti jsou akční, hravé a zvídavé bytosti. Hrají si na vojáky, lékaře, prodejce, chtějí být youtubeři a už v raném věku s rodiči diskutují o tom, čím si jednou budou vydělávat, čím si přejí být. Průzkumy říkají, že až 98 % vysokoškoláků si při škole přivydělává. Dokonce už na střední škole je těžké se potkat s někým, kdo by neměl zkušenost s brigádou. Rodiče i škola mohou pomáhat v rozvoji podnikavého ducha, a to nejen formou prací na projektech, vzdělávací literaturou, ale i edukativními podcasty a videi. Využijme atraktivního zboží/hry/filmu/knihy/youtube kanálu naší mládeže a zahrajme si na firmu. Diskutujme se studenty, jak se asi tvoří cena jejich oblíbeného zboží či služby, jak by mohl vypadat pracovní proces, předprodejní příprava. Ukažme dětem, že je třeba se učit počítat, plánovat, hodnotit a umět svou vizi prodat.

Od 6. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je naučit se rozumět problematice cenotvorby produktů a služeb a zároveň pomoci rozvíjet kompetence nezbytné pro práci s rozpočtem. Co se skrývá za cenovým mechanismem? Jak sledovat cenovky zboží a služeb? Jaký je rozdíl mezi cenou a hodnotou? Jaké náklady ovlivňují cenu zboží a služeb? Jaké základní marketingové taktiky jsou využívány při přípravě ceny nabídky? Jak rozvíjet svůj pracovní zájem a jak si vyzkoušet realitu pracovního procesu nejen doma či ve škole? Ukažme dětem realitu podnikání, dejme jim prostor si vyzkoušet na vlastní kůži, že například práce takového youtubera rozhodně není procházka růžovým sadem.

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÉ KURZY PRO PEDAGOGY

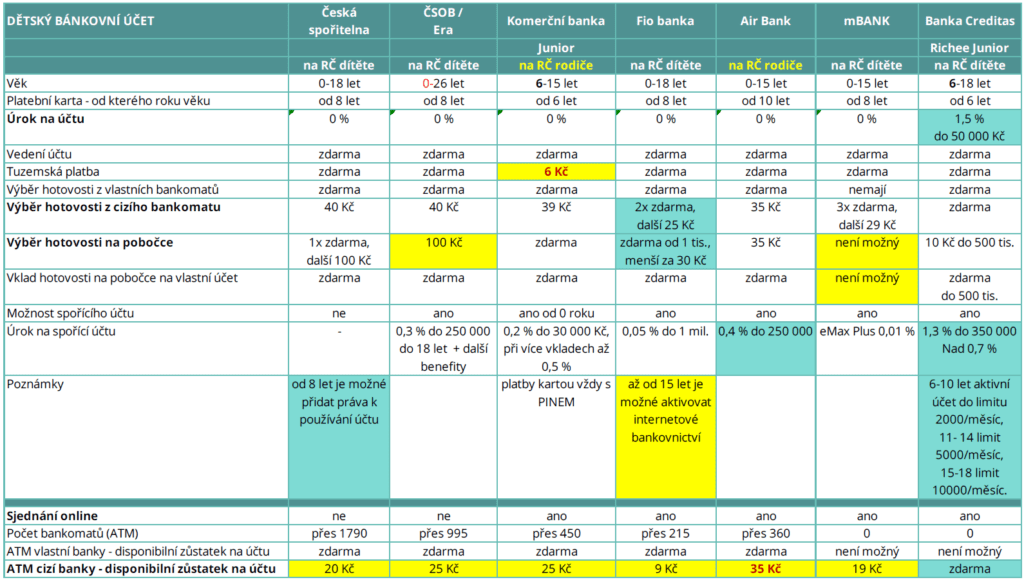

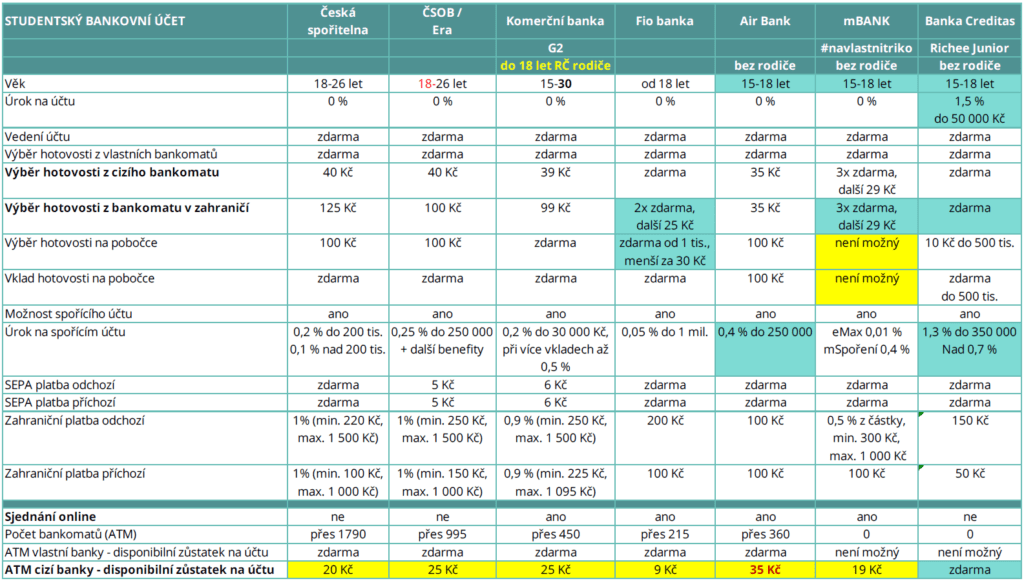

V České republice máme 45 bank. Která je ta TOP pro naše děti a mládež? Jak si takový účet vybrat, aby odpovídal potřebám klienta? Téma, které málo který rodič řeší, neb obvykle zvolí svou domovskou banku a více se nepídí, ale je tento přístup správný? A když neotevře účet rodič, tak mládež začne hledat možnosti účtu nejpozději s první brigádou. Podle čeho by měla mládež postupovat?

Nabídka účtů pro děti a mládež je výrazně užší, než klasických běžných účtů. Rodič/zákonný zástupce, který se rozhoduje otevřít účet pro své děti, nejraději využívá své banky, protože již má bohaté zkušenosti s internetovým bankovnictvím nebo mobilní aplikací banky, a tedy může dětem pomáhat se v tomto elektronickém prostředí zorientovat. Přesto, před podpisem takovéto smlouvy doporučuji využít některé srovnávače a podívat se, zda náhodou v jiné bance nejsou výhodnější podmínky pro používání účtu.

Mezi nejoblíbenější srovnávače můžeme zařadit:

Co od dětského nebo studentského účtu očekávat? Záleží, k čemu bude účet sloužit.

Účet by měl primárně sloužit jako prostředek učení se finanční gramotnosti, a proto je vhodné jej aktivně využívat se všemi jeho funkcemi, jako jsou platby a platební karty, případně přidat i spořicí účet. Dětské účty jsou z bezpečnostních důvodů nastaveny jako pasivní účty, které je možné spravovat pouze pod vedením rodiče. Česká spořitelna a Banka Creditas umožňuje dětem rozvíjet své dovednosti v bankovnictví o něco dříve. Děti zde mohou některé úkony dělat samy. Záleží na zralosti dítěte a důvěře rodiče ve své děti. U ostatních bank se děti mohou učit přes profil rodiče, pod jeho vedením.

Naučte děti aktivně využívat platební kartu. Banky nejčastěji umožňují získání platební karty od 8 let (někde od 6 či 10 let). Rodiče by měli naučit děti nejen vybírat z bankomatu, ale také tam peníze vkládat! Vklady na pobočce mohou vyjít draho. Důležité je dětem vysvětlit, že se nemají koukat na disponibilní zůstatek na účtu prostřednictvím bankomatu tzv. ATM, protože si za to banky mohou účtovat poplatek!

Nezapomeňte děti seznámit s placením mobilem – je to mnohem bezpečnější! Konec konců, děti nás samy donutí se této funkci věnovat, protože co není v mobilu, jako by neexistovalo. Děti pravděpodobně budou tíhnout i k placení hodinkami. Je jim jedno, že jejich rodiče jsou konzervativní, nejdou s dobou a novým technologiím a funkcím se vyhýbají. Jak na to, často popisují banky na svých webových stránkách. Proč je to bezpečnější než placení kartou?

BEZPEČNOSTNÍ PRVKY PLACENÍ MOBILEM:

PŘÍPADNÉ NEVÝHODY PLACENÍ MOBILEM:

Cílem rodičů by mělo být naučit děti s účtem pracovat do jejich 15 let věku. PROČ? Protože v 15 letech některé banky již umožňují mládeži si otevřít účet bez zákonného zástupce/rodiče. Zákon to umožňuje. Patnáctiletá mládež by již měla mít dobré základy finanční gramotnosti a schopnost spravovat své peníze bez dohledu.

Rozvíjejte hospodárné finanční návyky tím, že budete využívat spořicího účtu i pro děti/mládež, kam si budou odkládat peníze na věci, po kterých touží. Učte děti mít tyto úspory odděleně, aby k nim nebyla jednoduchý přístup a aby se tak případně využilo i zhodnocování spořících účtů. Děti pak snadněji pochopí systém obálkové metody formou účtů. Tyto vklady, oproti obálce, jsou pojištěné ze zákona o bankách a také se tím učí i úročení a srážkové dani z příjmu, kterou uvidí ve svém přehledu pohybů na účtu nebo na výpise.

Závěrem připomínám, že i dětské/studentské účty se mohou dostat do mínusu díky nedokonalosti systémů - 3 DŮVODY, PROČ SE DĚTSKÝ ÚČET MŮŽE DOSTAT DO MÍNUSU.

Pokud si nevíte rady, jak začít pracovat s účtem a propojit účet s kapesným, neváhejte využít kurzu - Děti a peníze – Jak vést děti k finanční zodpovědnosti? Jak chytře tvořit rezervy?

TAK JIŽ NEČEKEJTE A DEJTE ZODPOVDĚDNOST SVÝM DĚTEM – NAUČTE JE HOSPODAŘIT S JEJICH BĚŽNÝM ÚČTEM DOKUD MŮŽETE!

Pozn.: Tabulky srovnání dětských/studentských účtů je možné stáhnout po registraci ZDE 👉https://financnizralost.cz/ematerialy/.

„Mami, nechoď mi do koupelny, když se sprchuju!“ slyší matka od své pubertální dcery, když ji jde požádat, aby už konečně šla ze sprchy. Její dobrý úmysl se v okamžiku změnil a reagovala stejně podrážděně. „Kolikrát jsem ti už říkala, že když se mydlíš, tak máš vypínat sprchu? A jak dlouho se hodláš cachtat a zbytečně tak plýtvat pitnou vodou? Kdo to má platit!“

Voda, H2O, nejrozšířenější látka na naší planetě, tak proč bychom s ní měli šetřit? No, protože to je jedna z nejdůležitějších sloučenin, bez které se neobejdeme. Navíc vzrůstá počet míst, kde je z různých důvodů (kvalitní) vody nedostatek. Ekologové by mohli vyprávět. Z pohledu správce rodinného rozpočtu je voda relativně zatěžující povinná nákladová položka. Důvod, proč učíme děti neplýtvat pitnou vodou, je jednoduchý. Leze to do naší peněženky! Navíc rok od roku více a více, neboť cena vody roste enormním tempem. Kolik nás stojí litr vody? Kolik spotřebuje průměrně člověk denně? Jak omezit plýtvání pitnou vodou? Základní znalost již v raném dětství pomůže nejen našim úsporám, ale i naší planetě.

Od 6. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově, chemii aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je zvážit spotřebu povinného výdaje a dodržet zásady hospodárnosti. Studenti získají základní informace, které jim pomohou se zamyslet nad nutnou spotřebou vody. Budou více zvažovat, podle čeho vybírat domácí spotřebiče, jako je myčka, pračka, splachovací systém, sprchová hlavice apod. V dobách, kdy jsme museli vodu do svých domovů donášet z místní studny, se člověk dvakrát rozmyslel, jak vodu použije. V dnešní době máme k vodě snadný přístup, proto je třeba připomínat cenu, za kterou se skrývají výdaje nejen na údržbu vodovodního systému, ale hlavně na čištění vody, která je, bohužel, čím dál méně kvalitní (chemikálie v půdě, mikroplasty apod.).

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÝ KURZ PRO PEDAGOGY

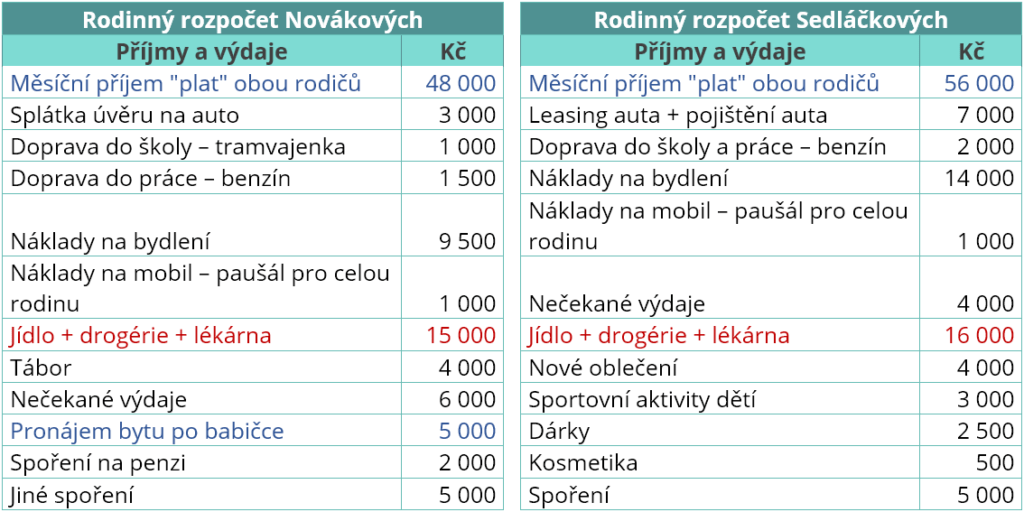

Syn přijde ze školy a hlásí: „Mami, se mi zase ztratilo to gumovací pero a nemůžu najít pravítko. Musíme to jít dnes koupit!“ Maminka se zamyslí a odpoví klidným hlasem: „Musíme? Myslíš tím, že si to musíš jít koupit, že? Jasně jsme si řekli, že školní potřeby jdou z tvého rozpočtu společně s kulturou a sladkostmi.“ Syn se začne kroutit a pak se přizná: „Když já kapesné už nemám, už jsem vše utratil.“ Překvapená maminka zvedne obočí, podívá se na syna a konstatuje: „Ale vždyť je teprve 10. den v měsíci, co budeš dělat po zbytek měsíce?“

Hodně rodičů často s dětmi řeší jejich schodkový rozpočet a zjišťuje, že děti nevycházejí dobře se svým kapesným. Přístupy rodičů se ve finanční výchově dětí dost liší a někteří ani nevědí, jak na to. Navíc je statisticky dokázáno, že správné finanční návyky a zodpovědnost se děti učí právě napodobováním svých rodičů. Role školy je primárně učit názvosloví, zákony a daná pravidla hry v této oblasti. Bohužel finanční rozvoj dětí a mládeže ve školství je časově limitován, a proto je důležité využívat běžící projekty na podporu finanční gramotnosti. Jak podpořit finanční znalosti o rodinném rozpočtu? Jak se naučit pracovat s příjmy a výdaji, aby rodinný rozpočet byl přebytkový? Jaké nákladové položky v rámci domácího účetnictví můžeme či nemůžeme ovlivnit? Jak pomoci dětem získat zkušenosti, které je naučí vycházet lépe se svým kapesným, aby následně bez problémů zvládaly efektivně hospodařit od svého prvního příjmu?

Od 6. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je nahlédnout pod pokličku rodinného rozpočtu. Pochopit základní názvosloví ekonomických obratů (typy výdajů/příjmů) a princip, jak efektivně hospodařit se svým příjmem (domácí účetnictví, kde a jak ušetřit). Žijeme v digitálním světě a již nehospodaříme formou hrnečků nebo obálkovou metodou. Rodiče neplatí své rodinné výdaje složenkami, ale bankovními příkazy. Děti tedy nemají možnost pozorovat finanční návyky svých rodičů a je třeba otevřeně diskutovat, vysvětlovat, a tak pomáhat pochopit koloběh peněz v domácnosti. Cvičení v této studii poskytnou podněty, jak společně, případně i s rodiči vyzkoušet hospodaření v praxi.

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

Práce s tabulkou:

Vést domácí účetnictví = zapisovat si všechny výdaje i ty zbytné, abychom zjistili, za co utrácíme a je-li prostor některé výdaje omezit.

Metody/aplikace na vedení domácího účetnictví:

| Hrubá mzda | 36 000 Kč |

| Sociální pojištění (6,5 %) | -2 340 Kč |

| Zdravotní pojištění (4,5 %) | -1 620 Kč |

| Daň (15 %) | -5 400 Kč |

| Daňová sleva | 2 320 Kč |

| Čistá mzda | 28 960 Kč |

Kapesné by mělo dětem sloužit jako prostředek učení se finanční gramotnosti. V případě, že tyto výdaje za dítě hradí z trvalého příkazu rodiče, je vhodné jej učit, aby si tyto náklady hradilo ze svého účtu i za cenu toho, že bude tyto nákladové položky posílat zpět na účet rodiči. Jak pracovat s běžným účtem si probereme v jedné z dalších případových studií. Rodiče mohou využít kurzu „Děti a peníze – Jak vést děti k finanční zodpovědnosti“.

Získané poznatky z práce žáků/studentů se v rámci hodiny průběžně hodnotí, diskutují a analyzují. Studentům se doplní informace, které jim bránily ve výpočtu nebo, když měli problém najít potřebnou informaci na webu.

Využití případové studie v praxi? Shrnutí poznatků:

Na základě statistiky finanční gramotnosti je zřejmé, že téměř 2/3 domácností rodinný rozpočet nesestavují a děti tedy nemají příležitost se tento zvyk naučit. Možná i díky školní aktivitě a získané praxi budou děti inspirovat své rodiče, aby se na nad svým rodinným hospodařením zamysleli. Kdo ví, třeba budou mít pak zájem společně tvořit a dále i diskutovat rodinný rozpočet.

Výsledky:3/b;2/c;1/a

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÉ KURZY PRO PEDAGOGY

Článek Korukna ke korunce v časopise Žena a život (7. 7. 2021 č.14)

autorka Adéla Skřivánková

Ráda bych Vás informovala, že vzniká podpora finančního vzdělávání široké veřejnosti i prostřednictví deníku BLESK! CZECH NEWS CENTER a.s. (CNC) ve spolupráci se Zlatou korunou mi dali zakázku napsat 1000 znaků na téma, o kterém je možné napsat knihu. Challenge! Podařilo se dílo? Posuďte sami.

Řada Čechů se kvůli svým dětem i zadluží. Co je důležitější: láska k dětem, nebo bezpečí rodičů? Češi mají dar, chtějí pomáhat dětem – ručí u hypotéky, spotřebitelského úvěru při vybavování bytu nebo u leasingu na auto. Je to tak správně? Závazek, který se nemusí vyplatit! Nejen, že tím snižují finanční zodpovědnost svých dětí, učí je nesamostatnosti, ale riskují i případnou ztrátu vlastního kapitálu.

Proto se neukvapte před podpisem úvěru a položte si pár otázek: Skutečně to potřebuji? Co rodinný rozpočet, mám na to? Jaký produkt je vhodný k účelu půjčky? U jaké seriózní společnosti si půjčím? Jaká je poplatková politika, RPSN?

Úvěr nebo exekuce jejich dětí není jediné riziko, které může ohrozit finanční rezervy rodičů či zadlužení. Dlouhodobá nemoc či úraz dítěte, způsobená škoda na věci nebo na zdraví třetí osobě, i to může být finanční problém.

Naše rada? Veďte děti k finanční zodpovědnosti. Učte je úvěrové problematice a kritickému myšlení u reklam. Vysvětlete jim důležitost tvořit rezervy, a když nejsou dostatečné, že je nutné mít kvalitní pojištění!

Také jste si mysleli, že to není možné? Samozřejmě, že ve smluvních a obchodních podmínkách bank se uvádí, že účet pro děti není možné používat v kombinaci s úvěrovými produkty, a tedy by se správně nikdy neměl dostat do minusu, ale realita je trochu jiná. Je to způsobené nedokonalostí bankovních systémů nebo poplatkovou politikou. Pojďme se tedy podívat na 3 nejčastější důvody, které způsobují, že se účet, a nejen dětský, může dostat do debetu?

1. Účet je zdarma, ale některé využívané služby ne

Banky se předhánějí v nabídkách dětských účtů a je snaha mít tam minimální či dokonce žádné poplatky. Bohužel, když se řekne, že je vedení účtu zdarma, tak to ještě nemusí znamenat, že tam nejsou nějaké „skryté“ poplatky. Například zpoplatněná sužba „zjištění zůstatku na účtu prostřednictvím bankomatu tzv. ATM“. Dítě se konečně naučí vybírat peníze z ATM a jeho zvědavost mu nedá a bude mít zájem se kouknout, jaký je zůstatek na účtu. Služba, která u nedomovské banky může vyjít sakra draho. Pokud nejsou peníze na účtu, účet se dostává do mínusu. Role rodiče je, naučit své děti využívat mobilní či internetové bankovnictví a sledovat svůj disponibilní zůstatek na účtu tam a ne v ATM.

2. Účet je zdarma, ale některé produkty vázané na účet ne

Někteří rodiče mohou dávat přednost platební nálepce před klasickou debetní platební kartou pro své děti. Je to přeci super, dá se to na mobil či na klíče. Bohužel, tento platební nástroj bývá nejen poplatkově sakra nevýhodný, ale dnes již pro mladou generaci nemoderní, děti dávají přednost placení mobilem či hodinkami – což je mnohem bezpečnější. Zda nejsou prostředky na účtu na poplatek spojený s platební nálepkou, může to způsobit, že se účet dostane do mínusu.

3. Nedokonalost systémů a platby na off-line terminálech

Má-li dítě vázanou debetní kartu či nálepku na svůj účet, může se stát, že bude platit i na tzv. off-line terminálech, není na síti, tedy není možné překontrolovat, zda je na účtu dostatečné množství peněz k platbě. Platba obvykle proběhne. Když se dodatečně zjistí, že banka nemá z čeho platbu pokrýt, informuje následně klienta i rodiče o vzniku nepovoleného debetu, požádá, aby byly peníze na účet co nejdříve vloženy a dluh byl tak uhrazen. Obchodní terminály off-line se vyskytují například na nádražích, v tramvajích, autobusech, na tržištích a u malých obchodníků.

Využívání dětského účtu je super věc. Je to vhodný prostředek učení se finanční gramotnosti. Ale je třeba být připravený na vše. Je třeba se připravit i na jednání s poradci, neb bohužel mnoho bankéřů o těchto situacích své klienty/rodiče neponaučí. Právě proto vznikl projekt FINANČNÍ ZRALOST (www.financnizralost.cz/kniha), který vás zasvětí do nejčastějších chyb, které klienti dělají ve finančním světě a pomůže vám se připravit na jednání s finančními poradci a bankéři.