Rodina vyráží na víkendový nákup do obchodního centra. Tentokrát jde s rodiči i syn, protože si potřebuje koupit nějaké školní pomůcky. Jako vždy je nutností se zastavit i v hračkářství, kde se prý Jakub chce inspirovat, jaké si bude přát lego k narozeninám. Stojí před výstavkou obřích krabic LEGO a sní si. S nadšením říká: „Tohle si musím koupit!“ Tatínek sleduje svého syna a položí mu otázku: „Myslíš si, že cena za tohle lego je férová?“ „Tati, co tím myslíš?“

Rozdíl mezi cenou a hodnotou je vysvětlen v případové studii Cena zboží/služeb, kterou naleznete v prvním díle sbírky „Finanční zralost v praxi“. Rozdíl mezi cenou v kamenných obchodech a v e-shopech nebo rozdíl cen u jednotlivých obchodníků je dalším krůčkem k pochopení férové ceny. Velmi často se potkáváme s cenovkami, na kterých je uvedena obří sleva, ale ta sleva je spočítaná z neférově zvýšené ceny za zboží či službu. Manipulační obchodní techniky jsou využívány jak v kamenných obchodech, tak na internetu. Proto je třeba si hlavně u dražšího typu zboží prověřovat, jaká je průměrná cena mezi obchodníky, ať už se jedná o finanční či nefinanční produkty či služby. Jistě není nutné připomínat, že „sleva není zdarma“ nebo že „cenovka unese cokoliv, co je zákazník ochotný zaplatit“, a proto je třeba ceny zkoumat pod lupou. Naštěstí novela Zákona o ochraně spotřebitele, která je účinná od 6. ledna 2023, přidala nová pravidla hry, jak nastavovat slevy u produktů a služeb.

Od 4. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je posílit kritické myšlení v oblasti cen a naučit se správnému obchodnímu návyku „důvěřuj, ale prověřuj“. Cenotvorba a reklamní triky jsou tu od nepaměti: „kupte 2 vajíčka za cenu jednoho“, „kupte 3 zmrzlinky a 4. máte zdarma“ nebo „splátkový prodej – úvěr s 0% úrokovou sazbou“. Kdo by odolal? Proto případová studie pomáhá myslet v širším kontextu – prověřovat si nabídku obchodníků, využívat srovnávačů a umět se v nich snadno zorientovat. Dále objasní plusy a minusy internetových srovnávačů, jejich obchodní záměr a že „double check“ je někdy na místě.

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

AKADEMIE FINANČNÍ ZRALOSTI nejen pro studenty

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÝ KURZ PRO PEDAGOGY

Plánujete dovolenou v zahraničí, a ještě jste si nezrušili na vašich platebních kartách službu DCC? Je nejvyšší čas to udělat, jinak se vám dovolená může prodražit více jak o 10 %.

Služba DCC pochází z anglického obratu „Dynamic Currency Conversion“ (Dynamická konverze měny) a váže se na možnost platit debetní nebo kreditní kartou v měně karty (tedy v české koruně) u zahraničních obchodníků nebo při výběru ze zahraničního bankomatu tzv. ATM.

Hezky vypadající služba, která je ale pro klienta extrémně nevýhodná. Tato služba DCC, konverze cizí měny na českou, nabízí kurz, který je výrazně méně výhodný než kurz poskytovaný vaší bankou! V zahraničí vždy plaťte a vybírejte z bankomatů v originální měně – v měně toho státu!

V případě, že vám obchodník sám nastaví DCC službu a vy si toho nevšimnete, můžete v přepočtu zaplatit i přes 10 % víc, než je cena zboží. Následné reklamace jsou obvykle neúspěšné, neboť na stvrzence je uvedeno, že jste o nabídnutém kurzu byli informováni, a že jste s ním souhlasili.

JAK SE BRÁNIT?

Neumožňuje-li banka službu DCC blokovat:

Zda hledáte další tipy a doporučení, jak nechybovat ve finančním světě, pořiďte si mé knihy ZDE.

Přeji krásnou dovolenou, pohodové cestování a moře zážitků.

Inflace nás trápí ve chvíli, kdy zvyšování cen zboží a služeb cítíme v rodinném rozpočtu. Když je inflace mezi 2-3 %, tak většina z nás nad touto informací mávne rukou, ale když se zvýší na 10-15 %, máme tu nekonečné téma k diskusi pro média. Dnes si připomeneme, že inflace má i své dobré stránky, čemu pomáhá, a proč se někteří z nás z inflace radují.

1. VYŠŠÍ PŘÍJMY

Inflace je hlavním důvodem zvyšování příjmů. Důchodci dostávají valorizaci důchodu a zaměstnanci naléhají na zvyšování příjmů. Z vyššího platu či mzdy se radují nejen pracující, ale také státní pokladna, které rostou příjmy z našich daní.

Ano, roste cena zboží – například v roce 1991 cena másla byla okolo 20 Kč a v roce 2021 již stálo okolo 60 Kč, což je trojnásobek ceny. Nebo Škoda Favorit 136 LS v top vybavení stála v roce 1991 nedosažitelných 139 000 Kč. Dnes Škoda Octavia iV Liftback 2,0 TDI 110 kW DSG 4x4 stojí 929 000 Kč, cena je 6,7x vyšší. Každý z nás cítíme inflaci jinak, neb každý z nás má jiné složení svého spotřebitelského koše zboží a služeb.

Ale roste i výše průměrného hrubého příjmu – statistika říká, že v roce 1991 byl 3 797 Kč a v roce 2021 se eviduje ve výši 37 839 Kč, tedy je 10x vyšší.

2. NIŽŠÍ DLUHY

Inflace, jejímž důsledkem dochází ke znehodnocování peněz v čase, zároveň způsobuje snižování reálné hodnoty celkové zapůjčené částky. Nejen státní dluhy vzniklé před 10, 15, 20 či 30 lety, ale i hypotéky s odstupem času méně bolí. Jak se zvyšují příjmy, tak hypoteční splátka je v rodinném rozpočtu procentuálně nižší.

Podle ČSU v roce 1991 stál nový byt 6 000 Kč/1 m², podle Deloitte Real Index Q4 2021 v roce 2021 byla průměrná cena bytu (mimo Prahu) 60 000 Kč/1 m². Na základě těchto dat jsme v roce 1991 zakoupili 70 m² byt za 420 000 Kč a v roce 2021 za 4 200 000 Kč. Inflace a čas pomáhá dluhům. Co v minulosti vypadalo jako obří sumy, z dnešního úhlu pohledu působí levně.

3. MOTIVACE VYUŽÍVAT INVESTIC

Pravdou je, že inflace trápí ty, kteří mají kapitál uložený v bance nebo doma v trezoru, protože na svých úsporách prodělávají velké peníze, lidově se PROSPOŘOVÁVAJÍ K VLASTNÍMU BANKROTU. Vysoká inflace je motivátorem k zamyšlení, co chytřejšího s penězi udělat, a jak efektivně zainvestovat svůj pracně nabytý kapitál. Jak porazit inflaci? Konečně se více lidí chce naučit i investovat.

Díky současné situaci se možná probudí zájem se vzdělávat, chuť rozumět svým penězům a motivace využívat dynamičtějších investičních aktiv. Příkladem takových aktiv jsou akcie, jejichž dlouhodobé zisky umožňují investorům v dostatečně dlouhodobém horizontu překonávat inflaci.

ONLINE KURZ PRO VÁS 👇

INVESTOVÁNÍ – JAK NA INVESTIČNÍ STRATEGIE

Ráda bych doplnila, že vysokou inflaci nevidím jako pozitivní... jen jsem chtěla ukázat i jiný úhel pohledu. V minulosti jsme vyšší inflaci zvládli a držím nám všem palce, abychom to zvládli i nyní. 🤞🍀

SONDYREVUE - Finance pod kontrolou

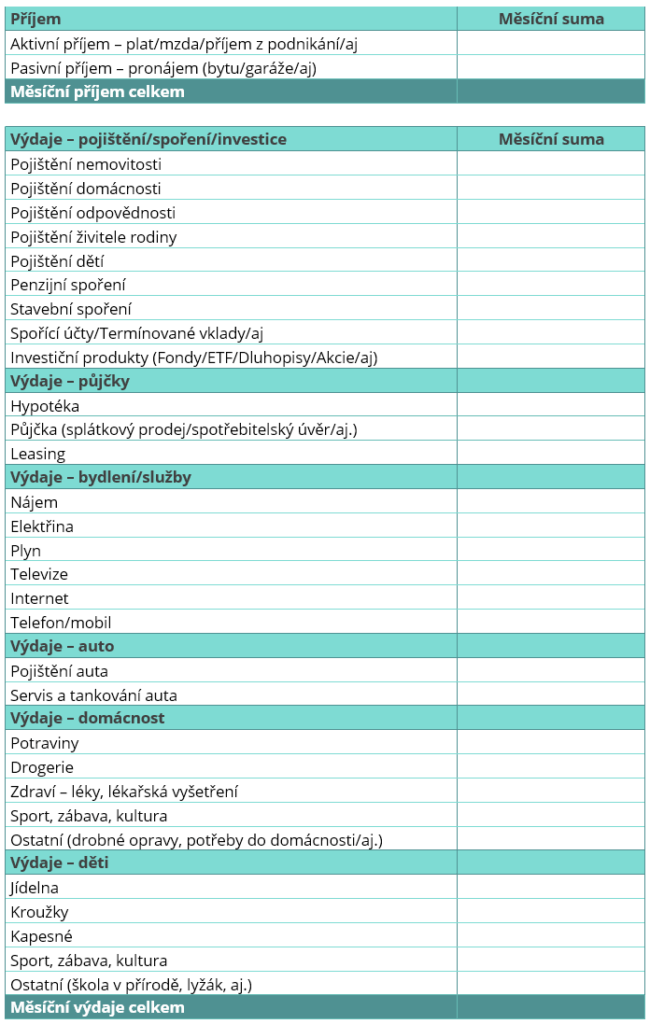

Statistiky finanční gramotnosti říkají, že až dvě třetiny rodin nesestavují rodinný rozpočet. To je také často důvod, proč se lidé dostávají do finančních potíží, proč nezbývají peníze k tvoření rodinné rezervy. Žijeme v digitálním světě a již nehospodaříme formou hrnečků nebo obálkovou metodou. Elektronický svět peněz a pípání platební kartou v obchodech se hůře hlídá a koordinuje.

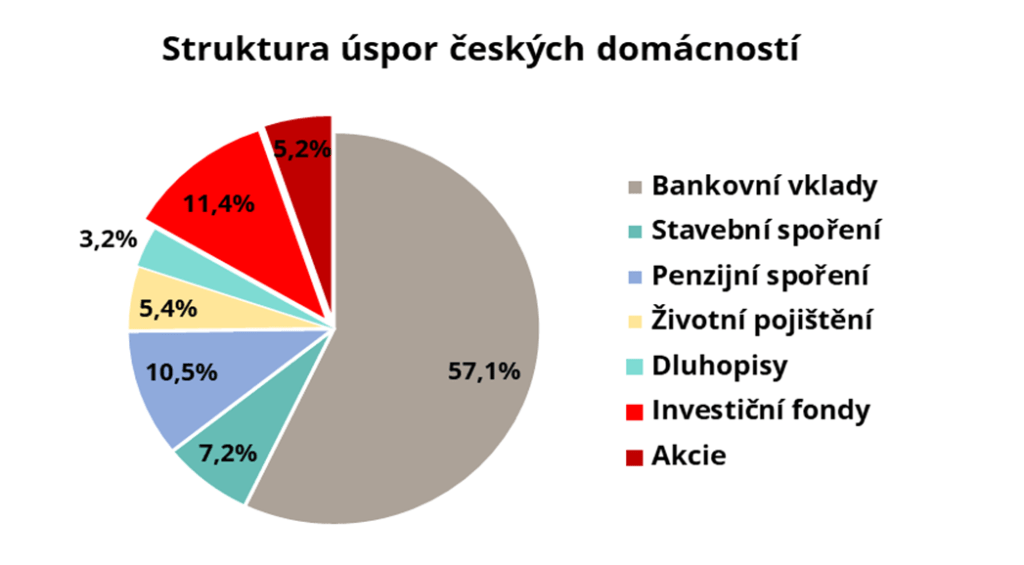

Finanční trh nabízí širokou základnu spořicích a investičních příležitostí – produktů. Zpráva ministerstva financí o vývoji finančního trhu popisuje, jak lidé v České republice hospodaří a jakých investičních příležitostí využívají. Následující graf uvádí, jak Češi rozkládají své finanční rodinné portfolio a jak jsou rozloženy jejich úspory v rámci finančních produktů. Lze z toho usoudit, které produkty jsou pro český národ atraktivní, ať už z pohledu zkušeností, Každý rozumný investor, než začne investovat a tvořit finanční rezervy, si nejdříve musí udělat pořádek ve svých penězích. Musí mít zcela jasno, jaké má příjmy a jaké výdaje. Dobrý hospodář má zcela pod kontrolou všechny své nákladové položky, ať už mluvíme o výdajích za bydlení, potraviny, děti, cestování, koníčky či sport. Ruku na srdce: Znáte svou útratu za drobné neřesti, jako jsou kafíčka, cigárka, pivíčka, svačinky, kosmetika, dárečky pro dětičky či jiné radosti? Vedete si domácí účetnictví, abyste mohli začít finančně plánovat a tvořit konkrétní finanční cíle?

Práce s rodinným rozpočtem nemusí být věda, když víte jak na to.

2. Potvrďte si rodinný rozpočet sledováním svých výdajů po několik měsíců.

Můžete k tomu použít zápisníček, excelovou tabulku anebo si můžete stáhnout některou z chytrých aplikací, kde získáte snadný přehled a grafy, jak hospodaříte. Některé aplikace za příplatek umožňují propojení s vašimi bankovními účty, což může usnadnit evidenci utracených peněz. Navíc některé aplikace poskytují možnost sdílet rozpočet i s partnerem. V Čechách jsou nejvíce využívané aplikace

3. Zamyslete se, které výdaje je možné omezit.

Uvážlivě nakupujte, značkové zboží nemusí mít top kvalitu. Počkejte si na akční ceny. Potraviny kupujte s připraveným seznamem a choďte do obchodu vždy najezení. Omezte stravování v restauracích. Dělejte si svačinky. Šetřete vodou — vypínejte vodu ve sprše, když se mydlíte. Perte, až když máte plnou pračku. Nemyjte nádobí pod tekoucí vodou. Minimalizujte náklady na elektřinu, což znamená nejen zhasínat tam, kde to není třeba, a kupovat úsporné žárovky, ale také např. vyndávat nabíječky ze zásuvek, abyste ušetřili na tzv. pohotovostním režimu. Všechny svítící červené kontrolky na myčce, pračce, WI-FI, PC, tiskárně, TV aj. spalují cca 12—15 % ročních nákladů za elektřinu domácnosti. Šetřete na topení — otužujte se a minimálně na noc vypínejte topení.

4. Naučte se recyklaci.

Věci, které v domácnosti již nepotřebujete, prodávejte a navyšte si tak příjmy. Můžete využívat například pravidla „jedna věc do bytu, jedna musí z bytu“. Přivýdělek může být i formou různých brigád, například že budete dělat průzkum trhu kontrolními nákupy tzv. mystery shopping Marketingová agentura vám za běžné aktivity, jako je jednání v obchodě, v bance, při servisu auta apod., ráda zaplatí, a ještě přidá na útratu.

Každá rodina má jiné finanční návyky a jinak nastavená pravidla hospodaření. Pokud ještě nemáte rodinné finance pod kontrolou, nečekejte a využijte našeho doporučení. Ušetřené peníze pak použijte pro zvýšení svého finančního kapitálu, pro tvoření krátkodobých a dlouhodobých

SONDYREVUE - Finance pod kontrolou

Proč si ekonomové troufají říkat, že Češi mají nízkou finanční gramotnost neboli nízkou schopnost se správně rozhodovat v otázce peněz? Proč téměř dvě třetiny domácností nesestavují rodinný rozpočet? Proč Češi tápou v oblasti spoření a investování? Proč se podceňuje poplatková politika nejen u úvěrových, ale i investičních produktů? Chcete odpovědi? Zajímá vás otázka peněz? Tak právě pro vás jsme připravili novou pravidelnou rubriku Finance pod kontrolou, která vám pomůže se jednoduše a efektivně zorientovat proč, co a jak s penězi.

Finanční trh nabízí širokou základnu spořicích a investičních příležitostí – produktů. Zpráva ministerstva financí o vývoji finančního trhu popisuje, jak lidé v České republice hospodaří a jakých investičních příležitostí využívají. Následující graf uvádí, jak Češi rozkládají své finanční rodinné portfolio a jak jsou rozloženy jejich úspory v rámci finančních produktů. Lze z toho usoudit, které produkty jsou pro český národ atraktivní, ať už z pohledu zkušeností, zájmů, potřeby se zajistit pro případ nepředvídatelných situací (v pojišťovnictví) nebo situací předvídatelných, jako jsou blízká budoucnost či důchodový věk (penzijní spoření). Graf ilustruje, jaký je zájem o úrokové zhodnocení investovaných prostředků v bankovnictví, stavebním spoření nebo v investičních fondech.

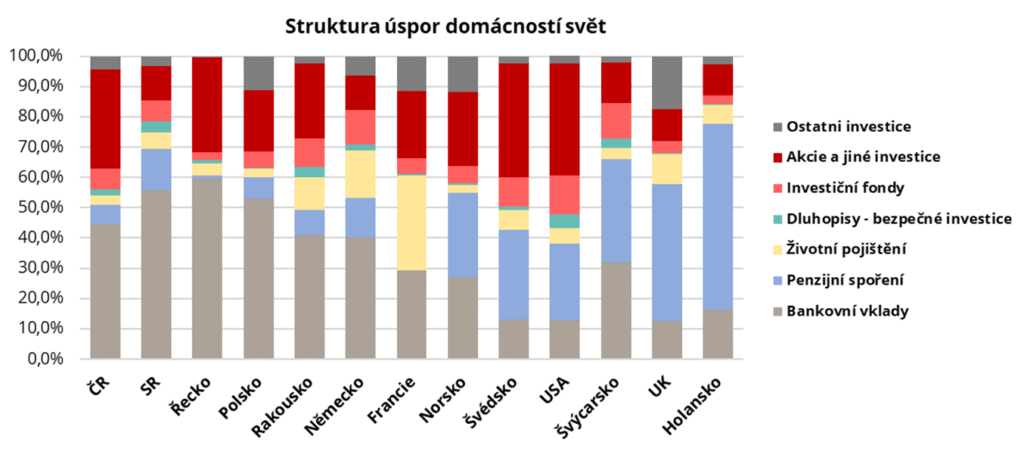

Pro srovnání se podíváme na hospodaření některých vybraných evropských zemí a USA. Data jsou čerpána z Organizace pro hospodářskou spolupráci a rozvoj (OECD), kde mají jinou metodiku sledování úspor domácností než české ministerstvo financí. Přesto základní principy zůstávají a jsou dostačující k porovnání hospodaření domácností různých národů demokraticky vyspělých světových zemí.

Zdroj: OECD

Země jsou seřazeny podle rozsahu investovaných prostředků do bankovnictví a penzijního spoření. Jedinou výjimkou je Francie, která řeší důchodovou situaci formou pojistných produktů. Podobně jako Češi rozkládají své úspory Slováci, Řekové a Poláci. Vysokou míru zodpovědnosti a zkušenosti demokratického myšlení v rozkládání úspor mají občané severských zemí, Nizozemska, Švýcarska, Velké Británie, ale také USA.

Na základě těchto údajů je zřejmé, že hospodaření Čechů a jejich potřeba zajistit se na stáří či nepředvídané události je z pohledu vyspělých světových zemí stále na velmi nízké úrovni. Skutečně Češi rozumějí slovu demokracie z pohledu rodinných financí? Demokracie neznamená pouze být svobodný a mít možnost studovat, cestovat a podnikat. Demokracie také znamená být zodpovědný sám za sebe, ať už se jedná o situace, které nešťastnou náhodou zasáhnou naše zdraví, náš příjem, nebo naopak situace předvídatelné – např. dozrajeme do důchodového věku.

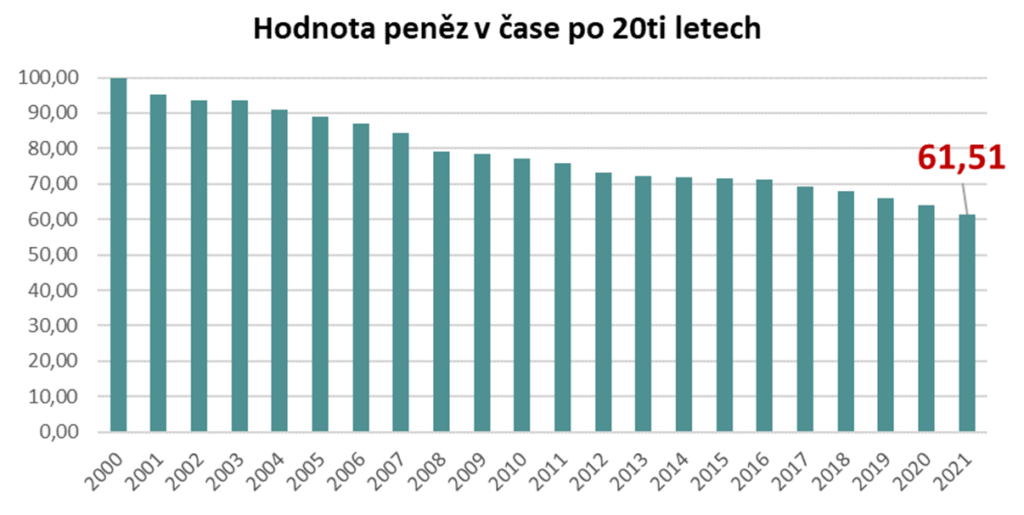

Další alarmující závěr z těchto dat je ten, že Češi dávají přednost ukládání peníz na bankovní účty, které nabízejí nízké úrokové zhodnocení. Ani spořicí účty, ani termínované vklady nemají možnost pokrýt výši inflace. V době, kdy je inflace nízká (2-3 %), se může zdát, že inflace naše úspory v bance neohrožuje. Opak je však pravda. Následující graf zohledňuje znehodnocování peněz v čase z důvodu inflace podle průměrného indexu spotřebitelských cen.

Po 20 letech nám inflace snížila cenu hodnoty našich úspor téměř o 40 %. Za tyto peníze si už nekoupíme to, co před dvaceti lety. Takto nevýhodně uložené peníze vyvolávají pocit, že Češi se chtějí „prospořit“ k vlastnímu bankrotu. Navíc ve chvíli, kdy inflace roste a každý z nás vnímá, že výdaje na rodinný rozpočet se zvyšují z důvodu zvyšování cen zboží, začíná tak trochu panika: Co s penězi? Mám je rychle utratit? Kam je uložit? Chci rozumně investovat a bezpečí vidím jen v bance, co s tím?

Přiběhne jedenáctiletý syn do obýváku a křičí: „Mami! Mami, musíš mi pořídit tu kreditní kartu, abych si mohl koupit kredit v mé hře na mobilu a mohl tak získat nového avatara! Chci si už sám posílat peníze do her ze svého kapesného.“

Každý rodič dříve či později tuto prosbu zažije. Děti nejdříve chodí za rodiči, aby jim kredit do her kupovali. Pak už chtějí převzít kormidlo a mají potřebu se osamostatnit. Studenti si často neuvědomují, co znamená „kreditní karta“, a vnímají tuto kartu jako běžný platební nástroj. Statistika finanční gramotnosti ukazuje, že mnozí lidé neznají rozdíly mezi debetní a kreditní platební kartou. Kreditní kartu si mohou pořídit osoby od 18. roku věku, ale určitě je vhodné zařadit objasnění tohoto platebního nástroje do výuky finanční gramotnosti výrazně dříve.

Od 6. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je pochopit kreditní kartu jako úvěr. Objasnit základní rozdíly mezi kreditní a debetní kartou v praxi a dále zmínit, jaké výhody a nevýhody tyto platební nástroje na sebe vážou. V neposlední řadě je nezbytné objasnit, jaké výdaje (např. úroky a poplatky) je třeba znát před podpisem smlouvy.

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

AKADEMIE FINANČNÍ ZRALOSTI nejen pro studenty

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÉ KURZY PRO PEDAGOGY

Dvě kamarádky sedí u vínka a jedna vypráví, že bylo super na jaře vyrazit na dovolenou. Byla na Bali. A prý se zamilovala do kreditní karty! Nákup letenky přes kreditku, ubytování přes kreditku, zapůjčení auta přes kreditku, nákupy a výlety přes kreditku. „Ta kreditka je SUPER VĚC,“ pokračuje… A prý nyní z těch 100 tisíc vyčerpaného úvěrového limitu může splácet minimálně jen 3 % měsíčně – 3000 Kč / měsíc až do splacení dluhu.

FYI = při splátce 3000 Kč měsíčně a 30 % RPSN se úvěr splácí 6 let a přeplatí se o 116 000 Kč!

Opravdu jsou lidé ochotni splácet RPSN ve výši okolo 30 % p. a. u kreditní karty nebo kontokorentu (tzv. povoleného přečerpání účtu do minusu)? Ano. A opravdu si lidé půjčují na dovolenou, nebo dokonce na Vánoce? Bohužel i zde zní odpověď ano. Proto se v rámci této případové studie podíváme na to, jaký je rozdíl mezi dobrou a špatnou půjčkou. Objasníme si, který typ úvěrového produktu je vhodný na jaký účel půjčky. Nejdůležitější částí studie bude vysvětlení, jak k půjčkám přistupovat, jak dělat bilanci před rozhodnutím vzít si úvěrový produkt. Neméně důležitá je znalost, jak se chovat k již k běžícím půjčkám. Jen zodpovědný přístup je vhodnou prevencí před exekucí, či dokonce insolvencí.

Od 9. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je rozšířit znalosti v oblasti úvěrových produktů. Studenti získají základní poznatky o typech úvěrových produktů, pochopí jejich rozdíly (hlavně kontokorentu a spotřebitelského úvěru), který produkt je vhodný k jakému účelu nebo časovému období. Závěrem se detailně probere bilance před a při půjčce neboli jaké otázky je třeba si pokládat před zvážením čerpání úvěru, případně jak přistupovat k úvěrům v době splácení.

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

AKADEMIE FINANČNÍ ZRALOSTI nejen pro studenty

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÉ KURZY PRO PEDAGOGY

Dcera přijde do obýváku a vrhne se na maminku se slovy: „Mami, nutně potřebuji nový mobil! Všichni ve škole mají iPhone a já vypadám jako looser s tím svým číňánkem.“ Maminka pozoruje dcerku a položí jí otázku: „A copak má ten iPhone jiného než tvůj mobil, jaké funkce nebo aplikace ti tam chybí?“ Dcera chvíli přemýšlí a pak jen odpoví: „Prostě iPhone je lepší, ty tomu nerozumíš!“ „No, já si myslím, že nový mobil nepotřebuješ, ale pokud to vnímáš jinak, tak si jej budeš muset pořídit ze svých úspor.“ Dcera má na krajíčku, ale nevzdává se. „Tak já si ho koupím sama, ale nemám dost našetřeno. Půjčíš mi zbytek peněz?“

Naše potřeby a touhy i nátlak sociálních skupin i reklam nás často nutí si koupit novou věc či službu, na kterou nemáme dost peněz. V každém rodinném rozpočtu se mohou objevovat výdaje či investice, které jsou zatížené úvěrem. Dokonce i děti se někdy dožadují půjčky. Přestože se psychologové i ekonomové shodují, že by se děti rozhodně neměly učit návyku žít na dluh, většina dětí již na základní škole získá první zkušenost s půjčkou. Jak se naučit zodpovědně přistupovat k úvěrovým produktům? Co u půjček nepodceňovat a jak moc je důležitá znalost poplatkové politiky u jakéhokoliv dluhu? A proč se tak apeluje v rámci finanční gramotnosti právě na pochopení úvěrové problematiky? Případová studie poskytuje rychlou a jednoduchou orientaci v úvěrové politice, je odrazovým můstkem k pochopení názvosloví a zákonných podmínek úvěrů a půjček.

Od 7. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je vysvětlit základy úvěrů a půjček. Úvod do úvěrové politiky má pomoci studentům porozumět názvosloví, poplatkům (včetně zkratky RPSN) a případným dopadům nesplácení úvěru. Studenti se touto případovou studií naučí, že půjčka není zdarma. Dále zjistí, co znamená anuitní splácení úvěru a co je nutné u půjček sledovat před podepsáním úvěrové smlouvy.

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

AKADEMIE FINANČNÍ ZRALOSTI nejen pro studenty

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÉ KURZY PRO PEDAGOGY

Kamarádky, několik maminek, sedí u vínka a povídají si o svých dětech. Jak jim jde škola? Co kroužky? Jaké sporty dělají? Kolik sportů vyzkoušely a jak se jim daří udržet vůli svých dětí chodit na tréninky i po covidovém lockdownu? Na to jedna maminka říká: „To Jakub by rád na sport chodil, ale mám pocit, že snad každý druhý měsíc končíme na pohotovosti. Ten náš kluk si způsobí úraz snad i při stolní hře,“ trochu přibarvuje příběh. Ostatní maminy přitakají. Jedna reaguje slovy: „Také mám někdy pocit, že jsme už na pohotovosti známá firma.“

Ano, statistika jasně dokazuje, že děti a mládež tíhnou k vyššímu riziku úrazu. Toto riziko se začne snižovat až okolo 30 roku věku. Přesto to není jediné riziko, které může ohrozit náš budoucí příjem. Pracovní schopnost může překazit nejen úraz, ale i vážná nemoc. Právě pojištění osob napomáhá zajistit případnou ztrátu příjmu při problémech se zdravím. Ve chvíli, kdy rodina / každý z nás, kdo nemá dostatečné rezervy na pokrytí životních nákladů na dobu alespoň 3 let života při ztrátě příjmu z důvodu úrazu či nemoci, měl by si tuto výši výdajů zajistit rizikovým pojištěním osob. Jak přistupovat k nabídkám předloženým pojišťovacími zprostředkovateli? Jaká riziková pojištění jsou důležitá? Jak se vyvarovat chyb, které vznikají nedostatečnou znalostí problematiky pojištění? Případová studie jednoduše nastíní oblast, která není trendy, ale bez které se neobejdeme, když jsme finančně závislí a potřebujeme k přežití aktivní příjem.

Od 9. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je rozšířit si znalosti v oblasti pojištění osob. Studenti se seznámí s nejčastějšími pojistnými riziky prostřednictvím nabídek a naučí se hierarchii důležitosti pojistných rizik podle životní situace. Na konci případové studie porozumí názvosloví pojištění osob, pochopí princip produktů a jejich krytí, budou umět samostatně vybrat správnou nabídku pro případné krytí svých příjmů.

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

AKADEMIE FINANČNÍ ZRALOSTI nejen pro studenty

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÝ KURZ PRO PEDAGOGY

Hurá! Jede se na dovolenou. Rodinka poskládá věci do auta a vyráží do Chorvatska. Tatínek sedá za volant, startuje, vyjíždí z garáže. Maminka se ujišťuje, zda tatínek nezapomněl pasy na stole v kuchyni. Než dostane odpověď, ozve se rána. Auto se posune ke krajnici a začne se mu kouřit z kapoty. Auto se srazilo s jiným, co přijíždělo zprava. Nehoda hned na první křižovatce. Všichni jsou v šoku. Naštěstí se nikomu nic nestalo. Desetiletá dcera začne brečet a říká: „Jak teď pojedeme na dovolenou, když se nám rozbilo auto?“ Na to tatínek odpoví: „Doprčic, máme po dovolené, oprava auta nás bude stát majlant, protože nemáme havarijní pojištění! Chjo.“

Také se vám někdy zdá, že se vám smůla lepí na paty a pořád musíte řešit nečekané situace, které mají dopad na vaši peněženku? Naštěstí se na některé nepříjemné životní události dá pojistit a vytvořit si tak vnitřní klid a pocit bezpečí. Právě krytí majetku bývá nejsnadnější forma zajišťování, protože si snadno můžeme spočítat nebo dohledat, kolik konkrétní movitá i nemovitá věc stojí. Pojištění automobilu řeší většina dospělé populace, která má řidičák a zájem vlastnit auto. Zákon nás nutí mít minimálně pojištění odpovědnosti, které pokrývá neúmyslně způsobenou škodu na věci či na zdraví poškozeného (případová studie viz výše). Havarijní pojištění vozu je již naše volba. Jak obecně k pojištění majetku přistupovat? Jak často by se mělo pojištění majetku přehodnocovat? Proč se pojišťování majetku nevyplatí podceňovat? V případové studii se dozvíme, jak ochránit majetek a tím i naše úspory.

Od 6. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je prohloubit znalosti v oblasti pojištění majetku. Studenti se seznámí s dalším názvoslovím, naučí se identifikovat důležité informace pojistných nabídek, rozšíří si základní orientaci v pojistných produktech a nabízených službách. Opět si vyzkouší porovnání více konkrétních nabídek, aby posílili své kritické myšlení. Případová studie podporuje vlastní objevování, samostatné rozhodování a řešení problémových situací.

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

AKADEMIE FINANČNÍ ZRALOSTI nejen pro studenty

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy