Maminka učí svou dvanáctiletou dceru recyklaci. Mají doma pravidlo: jedna věc do bytu, jedna z bytu. Kdykoliv si Nicol přeje novou věc, rozhoduje se, kterou starší věc ze svého pokoje odprodá. Tentokrát se rozhodla na internetovém bazaru prodat své lego v hodnotě 1550 Kč. Pod dohledem maminky vystavila svůj inzerát a obratem ji přijde whatsappová zpráva: Dobrý den, viděl jsem váš inzerát a zajímalo by mě, jestli je stále aktuální? 1 550 Kč LEGO 70838 – Hrozivý vesmírný palác královny Libor. Nicol celá nadšená odpovídá: Ano. Další zpráva byla následující: Dobře 😉 V tuto chvíli nemohu zboží dostat osobně, a tak bych si ráda objednala doručení přes Zásilkovnu. Dnes můžu zaplatit a kdykoli 😊 Veškeré náklady na dopravu jsou na můj účet 👌 Nicol píše číslo účtu, kam se mají poslat peníze. Další zpráva od potenciálního kupce: https://zasilkovna-czk.seznam-pays.com/cash4687049811. Hotovo, klikněte na odkaz a klikněte na další pro přijetí platby🙂. Dcera přijde za maminkou a říká: „Mami to je divné, nejdřív píše jako muž, pak jako žena, a navíc divnou češtinou. Proč mám tady něco vyplňovat do toho odkazu?“

Internet, mobilní aplikace, sociální sítě jsou fenoménem současné doby. Nikdo z nás si již neumí představit život bez virtuálního světa. Zároveň se v tomto atraktivním prostředí otevřela možnost podvodných jednání. Dříve nebo později se každý z nás potká s pokusem podvodně získat naše citlivé údaje. Informační kriminalita, tzv. kyberkriminalita, brutálně roste. Ve finančním světě je třeba hlídat primárně naše hesla, PINy, přihlašovací údaje. Je nutné se naučit rozeznávat podvržené webové stránky bank, platebních brán a být opatrní v tom, kam uvádíme přihlašovací údaje do internetového bankovnictví nebo údaje o platební kartě. Chceme-li ochránit svůj kapitál, musíme posílit kritické myšlení a zajímat se o možnosti, jak se na sítích bránit, jaké způsoby trestných činů a podvodů existují a jak je odhalit.

Od 4. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je poskytnout základy informací o kyberkriminalitě, která je páchána v prostředí informačních a komunikačních technologií včetně počítačových sítí. Studenti se seznámí s názvoslovím a s nejčastějšími trestnými činy v této oblasti. Základním kamenem je umění tvořit silná hesla a dobře je chránit. Případová studie cílí na rozvoj kritického myšlení ve virtuálním světě a poskytne základní metody kyberbezpečnosti vázané nejen na běžný účet a platební kartu, ale např. i e-shopy aj.

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

AKADEMIE FINANČNÍ ZRALOSTI nejen pro studenty

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÉ KURZY PRO PEDAGOGY

Čtyři kamarádi ze třeťáku řeší téma, jak rychle rozmnožit prašule z letní brigády. Honza říká: „Pojďme se naučit nakupovat bitcoiny. Můj známý na tom zbohatl.“ Na to dost vášnivě reaguje Jarda: „Počkej, to je dost rizikový, můj strejda je teď brutálně v minusu. Dokonce uvažuje, že to prodá a už se na to vyprdne.“ Michal se přidá, on to vidí jinak: „Hele, bitcoin je už za zenitem, koukneme na jiné kryptoměny.“ Filip poslouchá a nevěří svým uším. V duchu mu prolítne, ti mý kamarádi vůbec nevědí, která bije. „Kluci, co začít trochu rozumněji? Pojďme si vytvořit nějakou tu investiční strategii. Například můžeme koupit za 3 % z úspor bitcoin – teď to může být zajímavý, když jsou tak levný. Za další 1 % vyzkoušet jiný krypto hit – nějaký ten altcoin, a zbytek bych dal do akcií. Se mi víc líbí myšlenka, že budu spolumajitelem stabilních TOP 500 firem světa. Co vy na to?“

Téma bitcoinu a kryptoměn obecně je stále ještě kontroverzní napříč nejen běžnými investory, ale dokonce mezi ekonomy. Nové věci vždy vyvolávají nejdříve nedůvěru, podobně jako před desítkami let internet. Nevíme, zda se kryptoměny prosadí a udrží, či nikoliv, ale záleží na tom, jak se k tomu postavíme dnes. V první řadě je výhodou rozumět tomu, proč bitcoin a následně další nové typy kryptoměn vznikají, jak to vlastně funguje a proč je lidé nakupují. Rozhodně je rozumné nepodceňovat ani dobrou znalost rizika tohoto movitého nehmotného majetku. Pokud jste alespoň trochu zvědaví a chcete se podívat na zoubek základnímu kameni v kryptoměnovém světě – bitcoinu, tato případová studie vám pomůže pochopit rozdíly mezi státní měnou a bitcoinem i princip jeho fungování. Nedílnou součástí je pochopení základních rizik i poplatkové politiky.

Od 8. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je porozumění novému spořicímu/investičnímu aktivu, jako je bitcoin, z pohledu umění zhodnotit rizika a následné zvážení případného zařazení do vlastní investiční strategie. K pochopení vzniku kryptoměn je nutná i podrobná znalost vzniku státní měny a funkce peněz. Následně studenti získají know-how o historii bitcoinu, jak funguje, jaké poplatky jsou součástí této investice. Studenti závěrem studie mohou dojít k vlastnímu závěru, proč bitcoin nakupovat či nikoliv. Cílem je probudit zájem se dále v oblasti investic vzdělávat, zapojit do svého hospodaření kritické myšlení a neřídit se pouze názory druhých, ale umět si udělat svůj vlastní.

Základní otázky k řešení studie:

Mládež je zvídavá a velmi často klade otázky, na které sami neznáme odpovědi. Již děti na prvním stupni se zajímají o věci, které slyší ve zprávách či doma, a hledají informace. Navíc mladí začínající investoři bez dostatečných zkušeností mají výrazněji nižší citlivost na riziko a unesou jej tak výrazněji více než lidé, kteří si již v investování nějakými krachy prošli. Kryptoměny a komodity obecně vnímám již jako vyšší úroveň a je třeba trochu více se v oblasti vzdělávat. Ale někdy mám pocit, že děti ještě neumí jezdit na kole a už chtějí řídit ferrari. Ano, pravidla silničního provozu jsou stejná, ale ta síla motoru a energie jízdy je prostě jiná.

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

AKADEMIE FINANČNÍ ZRALOSTI nejen pro studenty

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÉ KURZY PRO PEDAGOGY

Petra se svěřuje své dlouholeté známé, o které ví, že ráda investuje: „Jani, před dvěma lety jsem začala investovat do podílového fondu s investiční strategií S&P 500. Jsem se nechala ukecat tím naším finančním poradcem. Prý jsem nyní spolumajitelkou 500 největších amerických firem, tak nekup to. Musím říct, že to je dost dobrý. Tenhle fond dlouhodobě slušně vydělává, teď za poslední tři roky přes 11 % ročně.“ Jana odpovídá: „To je moc dobře, že jsi začala. Já mám také tento index ve svém portfoliu. Kouknu se, jak si stojí to mé ETF. Jo, už to vidím, je to něco přes 13 % ročně za poslední 3 roky.“ Petra nechápavě vyhrkne: „Jak je možné, že fond se stejnou strategií u tebe vydělává o 2 % více než u mě?“

Nabídka podílových fondů a ETF je opravdu široká. Někdy ani sami finanční poradci nemají ucelený přehled, kterým jak se daří… není to možné vše sledovat. Něco si ale jako laik ohlídat můžete. Např. se dá naučit, podle čeho si fondy do svého finančního portfolia vybírat a jak platit minimální poplatky za využívané služby. Není třeba být ekonom, je možné si najít férového finančního odborníka na investice nebo využívat robo-advisory, případně se vzdělávat v této oblasti a naučit se analyzovat tržní nabídku. V rámci této případové studie se zaměříme na pochopení rozdílu podílového fondu a ETF (Exchange Traded Fund), tzv. nízkonákladový fond. Dále se podíváme na poplatkovou politiku fondů, která má u investic dopad na konečné zhodnocení.

Od 8. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je pochopení principu fungování fondů, základních odlišností podílového fondu a ETF. Studenti se po objasnění poplatkové struktury fondů i znalosti TER (Total Expanse Ratio – roční nákladovost fondu) a kalkulaci rozdílu potenciálních zisků v těchto odlišných produktech budou umět rozhodnout, zda využijí pro svá finanční portfolia finančních poradců, nebo se budou chtít sami vzdělávat v této problematice.

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

AKADEMIE FINANČNÍ ZRALOSTI nejen pro studenty

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÉ KURZY PRO PEDAGOGY

Bez finančních poradců a bankéřů se neobejdeme. Někde a s někým své potřebné smlouvy (spořicí či investiční účty, pojištění, úvěry apod.) prostě uzavřít musíme. Také se vám hodní hlavou… Jak si takového poradce najít? Kde objevíme profíka a jak se vyvarovat tzv. šmejdům? Není to tak těžké, když víte jak na to.

Hlavním partnerem a průvodcem v oblasti finančního poradenství by nám měl být primárně finanční odborník, ať už v roli finančního poradce, zprostředkovatele, vázaného zprostředkovatele, obchodníka s cennými papíry, makléře nebo bankéře. Tito poradci prochází různými certifikacemi a školeními, mají ze zákona určité informační povinnosti. Jsou to lidé, kterým bychom měli mít možnost důvěřovat a neobávat se, že zneužijí svých znalostí, komunikačních dovedností a přesvědčovacích schopností pro vlastní, obvykle finanční prospěch.

Při hledání finančního partnere jste v podobné roli, jako když hledáte svého životního partnera. Kolik lidí má štěstí, že se jim to povede na poprvé? Existuje vůbec něco jako „seznamka“ pro hledání profesionálního poradce? Vždyť je v Čechách registrováno okolo 40 000 poradců a jen pár stovek si zaslouží vaši pozornost. Pátrala jsem za vás a našla jsem pár míst, kde a jak odhalit svého finančního profíka.

Profesionální finanční poradci si dávají záležet na svém vzdělání. Mezi top finanční odborníky můžeme v České republice zařadit poradce s titulem EFP (European Financial Planner/ Evropský finanční plánovač), EFA (European Financial Advisor/ Evropský finanční poradce) nebo držitele certifikací jako například PFP (Poradce finančního plánování). Tito certifikovaní finanční poradci s titulem jsou registrování u EFPA ČR (https://efpa.cz/poradci). Můžete se potkat i s ekonomy analytiky s titulem CFA (Chartered Financial Analyst/Certifikovaný finanční analytik).

Profesionálové mají zájem sdílet své znalosti a dovednosti, touží znát názor druhých a mají potřebu rozvíjet se ve svém oboru. K tomu slouží unikátní komunita Asociace finančních poradců České republiky (www.afpcr.cz). Na stránkách Asociace najdete členy, které stojí za to sledovat a případně se s nimi propojit pro řešení svých osobních financí. Další platforma, kde můžete hledat svého poradce může být i například LinkedIn, kde někteří poradci publikují a nabízí svůj názor a postoje k finančnímu poradenství. Někdy pomůže i doporučení známého, jen je dobré vědět, jak dlouho spolupráce trvá, co se s poradcem řešilo, s čím pomohl.

Poradce potřebuje čas, aby se stal profíkem… historie dva či tři roky může být nedostatečná.

ČTĚTE ZDE, ZNALOST, JAK SE BRÁNIT A OCHRÁNIT SVÉ PENÍZE, SE VYPLATÍ!

Honzu přijde navštívit jeho dobrý kamarád Jakub z vejšky. Popíjí vínko a povídají si o svých radostech i starostech v práci, v rodině, na cestách za životním dobrodružstvím. Jakub právě začal pracovat pro jednu banku. Je tam nadšený. Jejich nabídka je super, prý jejich klienti vydělávají moc pěkné zisky, a navíc se zajištěním. Honza zpozorní, protože právě hledá možnosti, kam by zainvestoval své první větší uspořené peníze – 300 000 Kč, které mu leží v bance na spořáku s nízkým zhodnocením. Slovo dalo slovo, a aniž by pochopil rizika aktiva, které mu Jakub nabízí, investoval do zajištěného podílového fondu na 5 let celý svůj kapitál s potenciálním zhodnocením až 25 % se vstupním poplatkem „jen“ 1 % z vkladu. Jako každý laik 25 % vydělil 5 lety a byl velmi spokojený, jaký udělal obchod – 5% zisk ročně, paráda. Mezi tím přišla vysoká inflace a spořicí účty začaly taktéž nabízet zhodnocení 5 % p. a. Uteklo 5 let a Honzovi se vrátily zainvestované peníze ve výši 332 000 Kč. Opravdu? Se asi spletli, ne? Začal zkoumat proč. Fond nedosáhl slíbeného zhodnocení. Honza propočítal, že fond vydělal pouze 2 % p. a. Kdyby býval byl nechal peníze na spořicím účtu při 5% úročení a bez poplatku, jeho zhodnocení by bylo 385 000 Kč. Kdyby býval diverzifikoval své investice jinak, mohl v průměru vydělávat více a s nižším rizikem.

Obchodní investiční nabídky jsou obvykle sestavovány tak, aby se zalíbily. Prospekt společností „přislíbí“ téměř cokoliv… Jak se říká, slibem neurazíš. Pravda, prospekt by měl být schválený ČNB, ale ta pouze kontroluje, zda se prospekt skládá z potřebných informací. ČNB ale již neřeší, jak společnost slíbených zisků dosáhne. Jak se tedy postavit k investicím s ohledem na omezování rizik? Jak se tvoří investiční strategie? Proč je dobré dodržovat své finanční plány a udržet si nejen diverzifikaci svého finančního portfolia, ale i alokaci? Studie odhalí potřebné znalosti umění práce s riziky.

Od 8. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je seznámení s názvoslovím alokace, diverzifikace, a to z pohledu eliminace rizika v investicích. Mládež díky případové studii a uvedenému příběhu ze života snadněji pochopí význam dodržení nastavené investiční strategie.

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

AKADEMIE FINANČNÍ ZRALOSTI nejen pro studenty

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÉ KURZY PRO PEDAGOGY

Důchodová situace v České republice není růžová a kdo nosí růžové brýle, je na čase, aby se seznámil s realitou. Ano, my všichni jednou zestárneme. Ano, každý z nás jednou bude přemýšlet, zda si bude moci dovolit odejít do důchodu. Otázkou je: Kolik budu mít v důchodu? Kolik chci mít v důchodu? Kolik musím dnes odkládat, abych byl v důchodu ok?

Důchodová problematika by se měla učit již na školách, protože je základním kamenem finanční gramotnosti – umění tvořit krátkodobé a dlouhodobé finanční rezervy. Možná se domníváte, že důchodová problematika je více o státu, státním důchodu a čekáním na důchodovou reformu? Částečně máte pravdu, protože váš důchod může být kombinací státního důchodu a vlastní renty. Pojďme se tedy podívat na realitu dnešních důchodů.

Důchodové dávky se vyplácí z tzv. průběžného důchodového systému, do kterého přispívají všichni aktivně pracující lidé formou sociálního pojištění. Z důvodu klesání počtu aktivně pracujících a zvyšování počtu lidí v důchodovém věku, je ohroženo i samotné vyplácení penzí. Sociální pojištění dnes činí okolo 40 % příjmu státního rozpočtu. V případě, že výdaje na důchod budou vyšší než tyto příjmy, stát bude muset čerpat z jiných zdrojů státní pokladny nebo udělat opatření, jak důchody snížit.

REALITA VÝŠE DŮCHODU

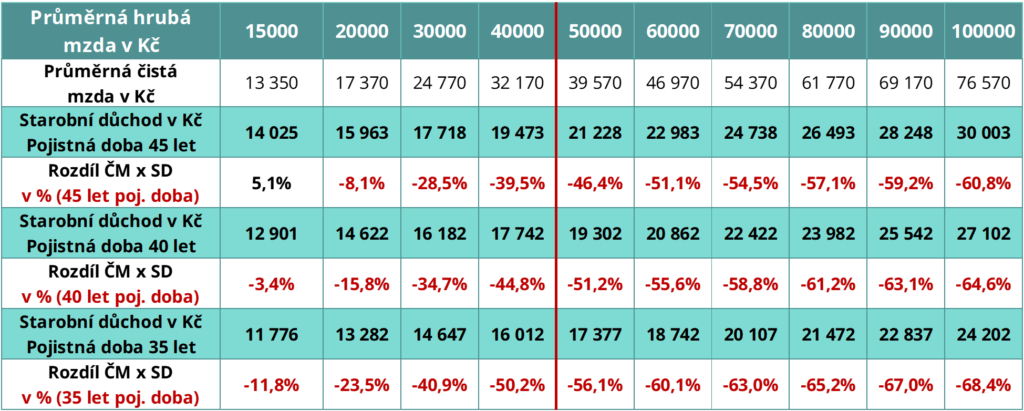

Nyní se podíváme na data ČR za rok 2021, která by vás mohla zajímat:

Srovnání mzdy a důchodu v 2022 při době pojištění 45 let

V tabulce Srovnání mzdy a důchodu při době pojištění 45 let to nevypadá tak zle. V případě, že máte odpracováno minimum 35 let, tak se červená čísla výrazně sníží! U předčasného důchodu je situace horší, tam vám mohou snížit důchod až o desítky procent. Chcete-li vědět, jak jste na tom konkrétně vy, je možné požádat o IOLDP (Informační osobní list důchodového pojištění) v aplikaci IDA ČSSZ. Odkazy, které vás do aplikace navedou jsou:

Komu z nás se podaří si udržet svou životní úroveň v důchodu? Jana Brodani, šéfka Asociace pro kapitálový trh ČR, v článku „Kdo neodejde do penze s 1,5 milionu korun, ve stáří nevyžije“ mluví o výši, která je podle mých propočtů opravdu minimální, zda máme přežít 25 let v důchodu, což je průměrná doba pobírání penze v ČR.

Výpočet je svým způsobem jednoduchý. Na základě rodinného rozpočtu znáte své průměrné měsíční výdaje. ČSSZ vám nabízí orientační odhad vašeho starobního důchodu. Tento odhad ČSSZ vám ještě doporučuji projít se specialisty na důchody (napr. www.vyssiduchod.cz, kde jsem pro své klienty získala sleva 500 Kč při vložení slevového kuponu J3UR54), kteří obvykle umí zvýšit propočet někdy až o tisíce, obvykle o 10 - 30 %. Znají totiž zákon a umí poradit co je a co již není vhodné si do důchodu nechat započítat a zvýší vám tak vyměřovací základ.

Následně zjistíte, kolik vám chybí ve vašem příjmu pro udržení si své životní úrovně i v důchodovém věku. Tutu měsíční sumu propočítáte na 25 let a doporučuji navýšit každý rok minimálně o 3 % inflace. Případně požádáte profesionálního finančního poradce o radu. Věřím, že poradce následně i připraví řešení, jak chybějící kapitál na stáří připravit.

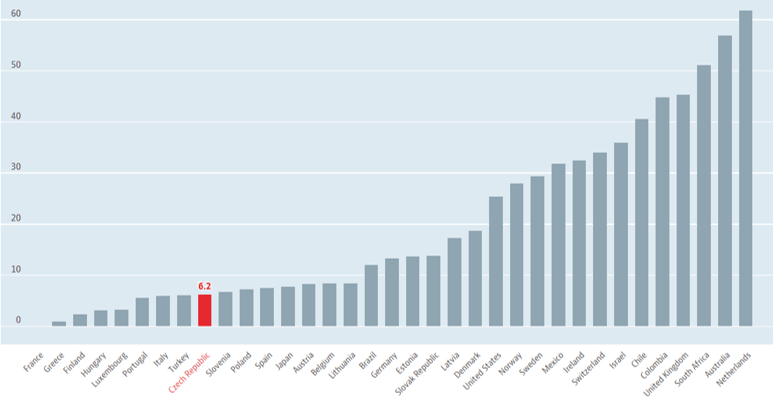

Mezi nejoblíbenější produkty pro přípravu základního kapitálu na stáří v ČR patří penzijní spoření. Je využíváno téměř 4,5 mil. Čechů, s průměrnou výší příspěvku 1 000 Kč měsíčně. Problém je bohužel v tom, že necelé 3 miliony účastníků využívají starého typu „penzijka“, které jim nedává možnost tvořit zisky pokrývající výši inflace. Nejenže staré penzijní spoření neumožňuje volbu investiční strategie, ale zároveň některé staré smlouvy v sobě mohou skrývat riziko, že v případě vaší smrti i smrti oprávněné osoby, už se zbytek rodiny k penězům nedostane, nedědí se, peníze zůstanou ve fondu! Nový typ doplňkové penzijní spoření má navíc možnost využít předdůchodu, což může být pro některé výhodnější řešení, než jít do předčasného důchodu. Předdůchod je forma čerpání vlastních naspořených peněz nejdříve v 60 letech a při zaplacených min. 60 příspěvků. V tomto období pobírání vlastní renty (minimálně po 2 roky, maximálně 5 let) není nutné platit zdravotní a sociální pojištění. Jen je třeba mít dostatečně našetřeno, abyste splnili podmínku minimálního kapitálu = jedna měsíční výplata musí dosáhnout alespoň 30 % loňské průměrné mzdy. (Je možné vložit mimořádný vklad.)

Co se týká výše příspěvku na penzijní spoření, jistě nemusím dodávat, že 1 000 Kč za měsíc je málo. Finančně zodpovědní investoři využívají i dalších aktiv, mezi která můžeme zařadit spořicí účty, stavební spoření, dluhopisy, akcie, podílové fondy, ETF, investice do drahých kovů a drahokamů, uměleckých sbírek a nemovitostí.

Statistika úspor podle OECD do penzijního spoření – % z celkových úspor země

Důležité je si uvědomit, že čím později začneme tvořit kapitál na stáří, tím těžší je se k potřebné výši přiblížit. I proto by právě dnešní mládež měla automaticky s prvním příjmem zahájit investice na stáří a odkládat 10 % do dlouhodobých rezerv. Tento návyk jim pomůže ve stáří nestrádat a užívat si své koníčky, rodinu, kulturu nebo poznávat svět.

Více informací k problematice důchodů, IOLDP a produktům na stáří v online kurz Penzijko - první krůček k důstojnému stáří.

Rodiče sedí v obýváku se svým finančním poradcem, kterého pozvali, aby si ujasnili možnosti ohledně tvoření kapitálu na stáří. Rozhodli se na setkání s poradcem přizvat i svou šestnáctiletou dceru. Rodiče (otec 49 let, matka 48 let) mají nadprůměrné příjmy, dohromady vydělávají – 126 000 Kč měsíčně. Mají krásný dům na hypotéku, dvě auta, každý rok jezdí na exotickou dovolenou a jejich dcera začala studovat na soukromé střední škole. Rodinné výdaje jsou dost vysoké – 88 000 Kč měsíčně. Poradce začne finanční analýzou klientských potřeb rodiny a upřesněním konkrétních finančních cílů, aby mohl připravit návrh finančního plánu, jak cíle naplnit. Rodiče mají v rezervě 220 000 Kč na jednom stavebním spoření a na spořicím účtu v bance. K tomu tatínek využívá penzijní spoření, protože jim zaměstnavatel přispívá, na kterém je zatím kapitál ve výši 180 000 Kč. Rodiče také nakoupili dluhopis od realitní společnosti, která bohužel zbankrotovala, a přišli tak o 1 mil. Kč. Dcera poslouchá o rodinných rezervách a čeká, kde mají její rodiče uložený svůj další velký majetek… kde je jejich finanční poklad. ŠOK. NIC. Nic dalšího již nemají. Teenagerka to nevydrží a téměř vykřikne: „Cože, vy už nic dalšího nemáte? Vy jste fakt investovali jen do toho dluhopisu a nikam jinam? Vždyť my jsme chudí!“

Věřím, že nejeden teenager by byl šokován při zjištění, jak hospodaří jeho rodiče. Žijeme v luxusu, nestrádáme, jezdíme v pěkných autech a na drahé dovolené, ale téma, kolik je v rodinných rezervách, bývá obvykle pro děti tabu, dokonce se o něm někdy nemluví ani mezi partnery. Cílem investování je primárně zhodnocování vlastního kapitálu tak, abychom porazili inflaci, a ještě k tomu něco vydělali. Někdy naše touha po zisku zastře kritické myšlení a opomeneme detailně prostudovat riziko investičního aktiva, ať už je to korporátní dluhopis, kryptoměny nebo nabízené investiční fondy. Dokonce i bankéři a finanční poradci nedávají důraz na pochopení rizik, která se vážou na investice. Proto se v rámci této případové studie budou moci studenti zamyslet nad riziky investora a seznámit se s nimi do větší hloubky.

Od 8. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je pochopit rozdíly mezi spořicím účtem, dluhopisem a akcií nejen z pohledu případného zisku, ale primárně z pohledu rizika. Mládež si v rámci případové studie prohloubí kritické myšlení v oblasti investičních aktiv a pochopí základy investiční strategie z pohledu rozkládání rizika.

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

AKADEMIE FINANČNÍ ZRALOSTI nejen pro studenty

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÉ KURZY PRO PEDAGOGY

Patnáctiletý syn přilítne domů, hodí tašku do kouta svého pokoje a letí za maminou do kuchyně. Aniž by pozdravil, už se ptá: „Mami, se tě musím zeptat: šetříte mi nějaké peníze?“ Maminka s údivem v očích syna pozdraví, potutelně se usmívá a vyčkává, co bude dál… „No, víš, Petr mi říkal, že jeho rodiče mu spoří na stavebko, které bude brzy končit. Prý ty peníze vezme a koupí si za ně tu svou vysněnou motorku. Tak mě napadlo, zda náhodou také nemám nějaké to stavebko?“

Stavební spoření, druhý nejoblíbenější produkt na českém trhu po penzijním spoření. Ve fázi spoření je evidováno téměř 3,3 mil. smluv. Navíc je to produkt právě často používaný pro děti, jimž rodiče či prarodiče mají snahu naspořit peníze například na studie či vstup do života. Otázkou je, jak moc klienti tomuto produktu rozumí, znají základní rozdíly mezi spořicím účtem a stavebním spořením? Jak moc blízká je jim znalost poplatkové politiky? Proč byl v minulosti tento produkt tak populární a proč v době vysoké inflace a vyšších úrokových sazeb ztrácí na svém lesku?

Od 8. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je objasnění dalšího produktu na finančním trhu tak, aby bylo stavební spoření využíváno prakticky a efektivně. Každá finanční potřeba si žádá své vlastní řešení, a právě případová studie o stavebním spoření navede studenty ke zvažování, který spořicí produkt je vhodný pro jakou situaci.

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

AKADEMIE FINANČNÍ ZRALOSTI nejen pro studenty

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÝ KURZ PRO PEDAGOGY

Dvanáctiletá dcera jde s maminkou nakupovat. Stojí ve frontě u pokladny a sleduje prodavačky, jak markují zboží zákazníkům. Z ničeho nic se podívá na mamku a říká: „Mami, všimla sis, že u pokladen velmi často pracují staří lidé? Proč musí pracovat, když náš dědeček s babičkou do práce už nechodí? Dědeček mi vysvětloval, že už nemusí pracovat, protože má důchod. To tito lidé důchod nemají?“ Maminka překvapeně poslouchá otázku své dcerky, rozhlédne se po pokladních v obchodě a připustí, že tam opravdu jsou pracovníci v důchodovém věku. Přemýšlí, jak jednoduše odpovědět na tak složitou otázku. Usměje se a říká: „Miláčku, není důchod jako důchod. Až přijdeme domů, tak ti to vysvětlím. Nezapomeň mi to připomenout.“

Věk je věc, ve které jsme si všichni rovni. Všichni jednou zestárneme. Každý z nás se jednou ohlédne za svým životem a bude hodnotit. Otázkou však je, kolik z nás bude moci odejít z práce a zachovat si stejnou životní úroveň? Kolik z nás bude moci žít důstojně a spokojeně i v době důchodu? Kolik lidí bude muset chodit do práce i ve vysokém věku a kolik lidí bude pracovat jen pro radost? Říká se, že „život není jen o penězích“, ale přesto se bez peněz neobejdeme. Ruku na srdce, kolik z vás si již položilo otázky: Kolik budu mít v důchodu? Kolik chci mít v důchodu? Kolik musím dnes odkládat, abych byl v důchodu ok? Umění tvořit dlouhodobé rezervy, kapitál na stáří, je primárně o čase a disciplíně. Proto je důležité, aby mládež pochopila, že čím dříve budou mít nastavené své finanční plány, ve kterých budou myslet i na zadní kolečka, tím méně je bude bolet se dostatečně zajistit na stáří.

Od 6. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je objasnit názvosloví, jako je důchodce či státní důchod, a základy pochopení jeho principu. Dále co je to penzijní spoření a v něm získávané státní příspěvky. Studenti získají povědomí o realitě dnešních důchodů a o jejich minimální a průměrné výši. Sami dojdou k závěru, zda je nutností se na důchodový věk připravit. V rámci případové studie si vypočítají příklad, jak se na stáří zajistit, aby si udrželi svou životní úroveň. Cílem je pochopit nejen význam důchodové problematiky, ale také si osvojit umění tvoření dlouhodobých rezerv s propojením složeného úročení, které nám pomáhá v dostatečně dlouhém časovém horizontu.

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

AKADEMIE FINANČNÍ ZRALOSTI nejen pro studenty

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÝ KURZ PRO PEDAGOGY

SONDYREVUE - Finance pod kontrolou

Každý z nás umí naplánovat dovolenou, tak proč je tak těžké si naplánovat finance na čekané i nečekané životní situace? Proč je tak těžké umět tvořit finanční rezervy a kumulovat finanční kapitál na finanční cíle, jako je auto, vlastní bydlení nebo jen rekonstrukce, studie dětí, stáří apod.?

Každý z nás již finanční plánování zažil. Například při přípravě dovolené jsme se zamysleli, kam pojedeme, kde tam budeme bydlet, jak se budeme stravovat, co tam budeme chtít vidět, a hlavně kolik nás to vše asi bude stát. Šetřit na dovolenou je příjemná věc a o to lepší je, když se dovolená uskuteční a povede. Máme jasný cíl, nějaký rozpočet, kolik to bude stát a víme, že není možné jít za hranice svých možností.

Finanční plánování není až natolik odlišné od jiného plánování, na které jsme zvyklí. Finanční plán je o uvědomění si, po čem toužíme, jaké máme cíle a k nim přiřadíme určitou výši potřebných peněz k jejich realizaci. Je třeba znát své potřeby a sny, umět posoudit rizika, která by mohla ohrozit jejich naplnění, zvážit časový horizont svých cílů, ocenit je finančně a rozhodnout se, jak to vše propojit s finančními produkty. Až takhle jednoduché to je.

Základním kamenem jsou finanční cíle

Příprava finančního plánu stojí na základní otázce – Jaké máme finanční cíle? Bez jasného cíle není jasná cesta. Jak mám vědět, kolik šetřit, když nevím, na co a kolik to stojí? Například:

Bez konkrétních finančních cílů se u dobře připraveného finančního plánu neobejdete. Tedy začněte snít a své sny a potřeby si finančně konkretizujte.

Kolik spořit? Kolik potřebujete? Kolik máte času?

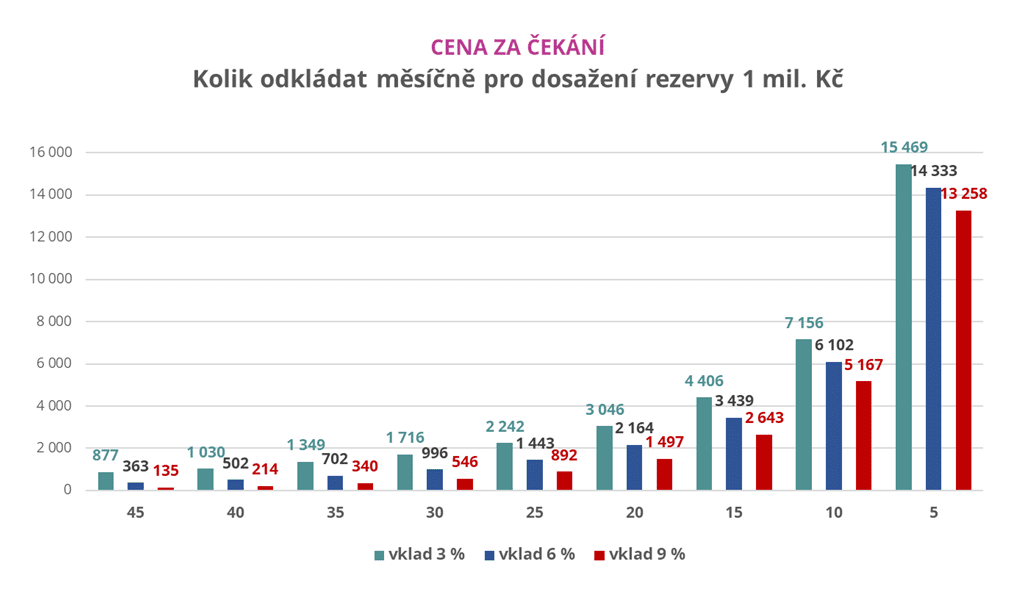

Čas je obvykle tím největším důvodem, proč se nám nedaří splnit si své potřeby a naplnit tak své finanční cíle. Čas je náš nepřítel. Čím méně jej máme, tím více je nutné odkládat. Proto je nutné mít finanční gramotnost na školách, aby již děti uměly správně hospodařit od své první brigády, aby měly správné finanční návyky. Prokrastinace se ve financích nevyplácí!

Když nám je 20 let a máme 40 let k tomu našetřit kapitál na své důstojné stáří, tak nám stačí na 1 mil. Kč dávat na stranu 502 Kč při relativně konzervativní investici a výnosu okolo 6 % anebo důvěřujete akciovým indexům a stačí investovat pouze 214 Kč při zhodnocování v průměru 9 %. Ale co se stane, když čekáme a říkáme si: „začneme, až si koupíme tohle, až si splníme tuto dovolenou, až dokončíme splácet hypotéku, až….“ Pak na 1 mil Kč při 15letém horizontu je nutné investovat okolo 3 500 Kč. A co když je náš cíle 5 mil. Kč neboli renta k důchodu 25 000 Kč?

Je jedno, kolik vám je dnes let. Důležité je nečekat. Začněte. Najděte ve svém rodinném rozpočtu, kde ušetřit nebo kde a jak si přivydělat a začněte myslet na své finanční cíle seriózně.

Jaká jsou rizika k dosažení stanovených cílů?

Co může ohrozit náš spořicí plán? Kritického myšlení u přípravy finančního plánu není dobré podceňovat.

Nepodceňujte úvahu nad možnými riziky a jejich řešením. Buďte připraveni na více možných scénářů, které mohou nastat, abyste mohli rychle a efektivně jednat dle potřeby situace. Nezapomínejte průběžně hodnotit, kontrolovat a průběžně své cíle aktualizovat. To vše pomáhá k jejich naplnění.

Pro splnění jakéhokoliv životního cíle je nutná disciplína, výdrž, motivace, vize, zájem. Je hodně lidí, kteří chtějí zhubnout, hodně o tom mluví, ale nic se neděje. Je hodně lidí, kteří chtějí být finančně spokojeni, hodně o tom mluví a nic se neděje. Proto nás těší váš zájem něco konkrétního udělat a začít. Čas ve financích je náš nepřítel, tedy nečekejte! Naspořte si co nejdříve svou základní finanční rezervu a v dalších dílech rubriky „Finance pod kontrolou“ se dozvíte, jak tvořit finanční kapitál na dlouhodobější cíle, jaké produkty vám mohou pomoci k jejich realizaci i jak nechybovat při jejich založení.