Také jste si mysleli, že se na stavebním spoření nedá nic zkazit? Ano dá, a to docela dost!

Stavební spoření je jeden z nejvíce oblíbených produktů v České republice. Každý přeci zná tento produkt a jaké výhody jsou s tímto produktem spojený. Bohužel ale praxe ukazuje, že klienti často dělají právě neznalostí a neúplným pochopením produktu chyby. Tím následně přichází o potenciál vyššího zisku ve spořící části nebo musí řešit nechtěné situace na konci vázací lhůty, případně v úvěrové části produktu. I tento produkt si zaslouží výrazně vyšší pozornost, než dostává a nabídka by vždy měla proběhnout až po analýze klientských potřeb. Jen tak se dá nastavit produkt „správně“ na potřeby klienta a eliminovat případnou finanční ztrátu či jiné problémy.

Proto jsem pro vás připravila detailní analýzu nejčastějších chyb ve stavebním spoření. V případě, že vám není produkt 100 % známý, je možné se podívat na celou analytickou práci včetně popisu principu produktu ZDE.

Základním kamenem otevření účtu o stavebním spoření je zvolení cílové částky. Cílová částka se skládá ze spořicí a případně úvěrové části. Pro výpočet cílové částky je vhodné využívat kalkulačky a modelových příkladů podle výše vkladu účastníka spoření. Tyto výpočty mohou klientovi pomoci správně se rozhodnout, jak vysokou cílovou částku nastavit, aby zbytečně neplatil vyšší poplatek za uzavření smlouvy, než je nutné. Navíc je vhodné připomenout, že právě výše cílové částky je směrodatný údaj pro propočet provize poradci.

Překvapivě obecná navrhovaná řešení v letácích a na webových stránkách vždycky nejlépe nedopovídají individuální situaci klienta. Například kalkulačka na webových stránkách České stavební spořitelny vypočítala následující řešení:

ČSS – propočet a návrh cílové částky

Zdroj: Česká stavební spořitelna

Doporučená cílová částka u klienta, který chce pouze spořit, bez potřeby čerpání úvěru, by se mohla pohybovat pouze okolo 100 000 Kč, nikoli 200 000 Kč, jak ukazuje tato konkrétní kalkulačka, protože ta předpokládá, že si klient po 6 letech uvažuje o čerpání půjčky. Navíc je třeba i při potřebě čerpání úvěru zvážit, zda klient opravdu po 6 letech bude mít nárok na přidělení takto vysoké cílové částky (200 000 Kč) a zda bude splňovat propočet hodnotícího čísla k přidělení 60 % cílové částky. K tomu je zapotřebí zvolit správný tarif produktu k tomuto účelu.

V případě, že podceníme výši cílové částky a ta je pak následně přespořena, stavební spořitelna má právo sama cílovou částku navýšit a inkasovat odpovídající poplatek, který se obvykle pohybuje ve výši 1 % z navýšení cílové částky, v horším případě rozvázat smlouvu o stavební spoření. V případě, že tato situace (ukončení smlouvy) nastane v době vázací lhůty, klientovi je vyplacena částka bez nároku na státní dotaci.

Klienti mohou poplatek z cílové částky eliminovat tím, že vyčkají na vhodnou nabídku stavebních spořitelen, které nabízejí v určitém časovém horizontu slevu na tomto vstupním poplatku. V rámci této slevy může klient zvolit u spořicího tarifu i vyšší cílovou částku bez ztráty na poplatku. Každý finanční poradce - profesionál by měl v rámci své nabídky vždy nastavit výši cílové částky a tarif konkrétního zvoleného produktu tak, aby odpovídal klientově potřebě, a nikoli jeho vlastní provizi.

Délka smlouvy o stavebním spoření je obvykle klienty vnímána jako šestiletá, primárně z důvodu šestileté vázací lhůty, která umožňuje využít státní dotace na cokoliv. Následně klient po této době očekává, že produkt skončí a jsou mu vyplaceny jeho naspořené peníze. Přesněji řečeno - klienti se mylně domnívají, že smlouva je na dobu určitou. Proto je třeba připomenout, že stavební spoření se uzavírá na dobu neurčitou a ukončení smlouvy o stavebním spoření se řídí obchodními podmínkami stavebních spořitelen.

Ukončení smlouvy může nastat několika způsoby:

Výpověď smlouvy o stavebním spoření může nastat i ze strany stavební spořitelny a tyto případy je vhodné znát při podpisu smlouvy. V obchodních podmínkách jsou uvedeny například následující možnosti:

Vázací doba 6 let může představovat pro klienta důležitý milník. Pokud očekává přidělení naspořených peněz ihned po uplynutí šesti let, je vhodné v dostatečném předstihu kontaktovat svého finančního poradce nebo společnost přímo a probrat své osobní očekávání. Nedoporučuje se čekat, až se stavební spořitelna či poradce ozvou sami. Obvykle to bývá až ve chvíli, kde je klientovi poskytnuto přidělení cílové částky, nebo uplynutím šesti let. Je nutné si uvědomit, že obvykle tří měsíční výpovědní lhůta začíná běžet od prvního dne následujícího měsíce, tedy trvá více než tři měsíce od podání výpovědi.

Stavební spořitelny poskytují možnost ukončení smlouvy dohodou a obejít tak tří měsíční výpovědní lhůtu. Některé z nich ale mají tuto „vstřícnost“ vázanou na nějakou podmínku, například uzavřením další smlouvy, a navíc třeba i s povinností převedení minimální částky ze stávající smlouvy. Záleží na konkrétní situaci a potřebách klienta, zda se tento krok vyplatí, či ne.

V situaci, kdy klient nemá možnost dodržet vázací lhůtu šesti let a vypovídá smlouvu přichází o státní podporu, která se váže právě na zajímavý výnos produktu. Ukončení smlouvy o stavebním spoření před uplynutím šestileté doby od uzavření smlouvy může být kromě toho dále zpoplatněné. Je vždy nutné znát sazebník konkrétní spořitelny. Obvykle se tento krok nedoporučuje, není-li to nutné. Doporučuje se přerušit spoření a vyčkat.

V opačném případě, kdy klient nemá potřebu využití prostředků a má zájem ve stavebním spoření pokračovat a držet si tuto smlouvu jako svou životní „rezervu“, je třeba zvážit další podmínky s tímto krokem spojené:

Představení nabídky stavebního spoření by nikdy nemělo proběhnout bez uvedení informací o ukončení smlouvy. Profesionální finanční poradci upozorňují na výpovědní lhůty, a i na další případy, kdy je vhodné být v kontaktu. Jakákoli změna klientovy situace, která vede ke změně či ukončení smlouvy, by měla být nejdříve analyzována.

Stavební spoření je velmi často využívané jako forma investice s vysokou ochranou vkladu (pojištění vkladu), tedy minimálním rizikem, a se ziskem, který je vyšší, než je míra inflace. Klienti, kteří mají zájem maximalizovat výši zisku, využívají minimální délky 6 let a pár týdnů k získání až 8 státních dotací. Tomuto přístupu je vhodné přizpůsobit i cílovou částku výše spoření. Je důležité, aby klient věděl, že může získat maximální státní dotaci ať je vklad připsaný na účet spořitelny 1. 1. nebo 31. 12. Proto také na konci roku mívají stavební spořitelny marketingové nabídky k sepsání smluv koncem roku s možností získat státní dotace za celý kalendářní rok.

Příklad optimalizace čerpání státních dotací

Klienti, kteří chtějí maximalizovat zisk ze stavebního spoření, mohou navíc propočítat i snižování ročního vkladu o výši připsaných úroků z vkladů.

Doporučená cílová částka při využití 8 státních dotací za 6 let a několik týdnů:

8 x roční vklad 160 000 Kč

8 x státní dotace 16 000 Kč

Připsané úroky dle úrokového lístku (0,5 – 1,5 %)

Odečtení daně z úroků (15 %)

6 x roční + 2 x měsíční/čtvrtletní/roční poplatky za vedení účtu dle sazebníku

Na účtu je naspořeno něco málo přes 180 000 Kč

___________________________________________________________________________

Doporučená cílová částka 200 000 Kč

Klienti, kteří využijí maximální státní dotaci s ukončením smlouvy začátkem roku a zvažují další smlouvu, by měli zvážit, zda má smysl novou smlouvu uzavírat ihned a platit poplatky za vedení účtu. Zároveň je třeba připomenout, že nemusí být výhodné spořit v době, kdy není nárok na státní dotaci, kterou již klient za tento konkrétní rok vyčerpal. U příkladu výše, kdy smlouva skončí 31.01.2019, se vyplatí v případě zájmu využít maximální zhodnocení uzavřít další smlouvu až v prosinci následujícího roku 2020. Tento konkrétní příklad je vhodný pro klienty, kteří neřeší čas a s tím spojenou vázací lhůtu 6 let.

Stavební spoření je zajímavý investiční nástroj, který umožňuje nejen 100 % zabezpečení vkladu, flexibilitu ve spoření, ale také zajímavé zhodnocení 3-5 %. Přesto finanční poradce musí zvážit potřeby klienta a přizpůsobit nabídku tak, aby pomohla maximalizovat zisky a minimalizovat náklady spojené se smlouvu, a zároveň uspokojila určitá očekávání ať už se to týká bytové potřeby nebo časového horizontu.

Férové spoření na více klientů v jedné rodině se nemusí vyplatit! Je zvykem, že rodiče, kteří mají například tři děti a chtějí jim spořit, otevřou 3 x stavební spoření s měsíčním vkladem 500 Kč na každého účastníka stavebního spoření. Co tato situace rodičům přináší za nevýhodu? Výrazně vyšší poplatky.

Zaprvé: vyšší poplatek z cílové částky. Smlouva s měsíčním vkladem 500 Kč, kdy klient uspoří okolo 38 000 Kč za 6 let, má doporučenou cílovou částku okolo 50 000 Kč. Tři smlouvy při poplatku ve výši 1 % z cílové částky (dohromady 150 000 Kč) mají celkové náklady 1 500 Kč. Kdyby klient uzavřel jednu smlouvu s měsíčním vkladem 1 500 Kč, naspoří celkem téměř 120 000 Kč, tomu odpovídající cílová částka by mohla dosáhnout 130 000 Kč a klient by tak ušetřil na poplatku 200 Kč.

Další (v tomto případě výrazně vyšší zbytečné náklady) jsou poplatky za vedení účtu. Klient na každé ze smluv platí poplatek 300–360 Kč ročně. Po celých 6 let platí zbytečně poplatky za tři smlouvy, místo za jednu. Jeho ztráta by tedy mohla dosáhnout až ve výši 3 600 – 4 420 Kč, navíc navýšená o ztrátu ze zhodnocení. Ve chvíli, kdy spoření neukončí přesně po 6ti letech, se ztráta prohlubuje.

Navážu na téma více smluv v rodině, kdy se smlouvy uzavírají na děti ať již je uzavírají rodiče či prarodiče, zákonní zástupci. Sami rodiče/prarodiče smlouvu nemají a dávají přednost variantě uzavření spoření svým dětem. Proč nevyužít stavebního spoření pro děti hned na prvním místě? Prostředky, které vkládáte na účet dítěte, se stávají jeho vlastnictvím, a v případě, že je po ukončení smlouvy nevyužijete v jeho prospěch, má dítě možnost se bránit, žalovat vás a chtít peníze zpátky. Každý rodič či zákonný zástupce může v dobré víře dítěti spořit a opravdu mít zájem, aby tyto investované peníze jednou sloužily dětem, ale kde má klient jistotu, že se jeho finanční situace nezmění a nebude muset využít těchto prostředků pro jiné účely?

Další zádrhel, který může nastat při ukončení smlouvy. Platný občanský zákoník umožňuje zákonným zástupcům smlouvu vypovědět, ale jen za určitých podmínek, jinak je nutné mít souhlas opatrovnického soudu:

Musí být tedy splněny obě podmínky, ale při výpovědi musí být předložen i rodný list. Dále musí být ověřena totožnost obou rodičů/všech zákonných zástupců, kdy obvykle stačí občanský průkaz. V tomto případě není od věci úvaha; mají zákonní zástupci jistotu, že v době ukončení smlouvy budou fungovat rodinné vztahy a budou schopni obě podmínky dodržet? Budou se zákonní zástupci schopni dohodnout, jak naloží s uspořenými prostředky ve prospěch dítěte? Když se zákonní zástupci nedohodnou, smlouva zůstává dítěti do jeho dospělosti nebo je nutné se obrátit na opatrovnický soud.

Poslední otázkou je, kolik bude dítěti let po ukončení vázací lhůty? V případě, že dítě bude plnoleté, zákonní zástupci již nemají k penězům přístup. Pak záleží pouze na dítěti, jak s penězi naloží. Na první pohled to nemusí být problém, ale bude dítě skutečně dostatečně zralé a finančně gramotné, aby bylo schopné se rozhodovat, co se svými penězi udělá? Využije je na studie, jak bylo původně plánováno, nebo je bude chtít utratit způsobem, s jakým nebudou rodiče souhlasit?

Zákon umožňuje klientům čerpat státní dotaci na více souběžných smluv. Obvykle vám více smluv s žádostí o přiznání státní dotace neumožní jedna stavební spořitelna, proto klienti využívají více stavebních spořitelen. Státní dotace je vyplacena od nejstarší uzavřené smlouvy až po tu nejnovější a celkem nesmí být vyplaceno více, než je stanovený limit zákonem. Jakmile je vyplacena suma 2 000 Kč roční státní dotace, novější smlouva nárok na připsání dotace ztrácí, a to i v případě, že klient spořil. Kolik a na jakou smlouvu bude vyplaceno určuje Ministerstvo financí.

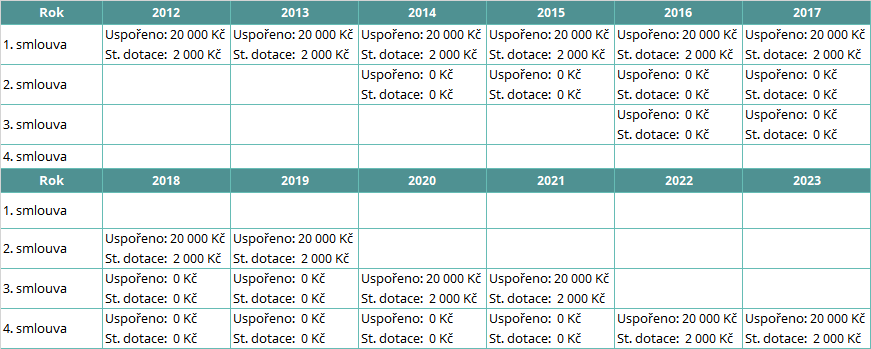

Proč možnosti uzavřít více smluv klienti využívají? Stavební spoření s vázací lhůtou 6 let se může zdát pro některé klienty dlouhá doba. Možná právě proto přišli finanční poradci s doporučením zakládat novou smlouvu například každý druhý rok na jedno rodné číslo. Po uplynutí první vázací lhůty čerpat státní dotaci, začnou postupně smlouvy ukončovat. Rotace těchto smluv, kdy pouze jedna z nich je evidovaná pro čerpání státní dotace, tak umožňuje klientovi využívat státní dotace dříve.

Více smluv na jedno rodné číslo

Cílová částka těchto smluv je přizpůsobena tomu, že klient spoří ve skutečnosti pouze například 2 roky se státní dotací, jak ukazuje příklad v tabulce č. 4. Nevýhoda tohoto řešení je primárně v tom, že klient platí poplatky za vedení účtu za celé šestileté období, což dramaticky snižuje výši čistého výnosu. Je proto diskutabilní, zda se klientovi vyplatí mít uzavřeno více smluv na jedno rodné číslo.

V tomto případě je nutné upozornit na to, že stavební spořitelny požadují od klienta pravidelné či nepravidelné vklady, jinak mají možnost odstoupit od smlouvy. Proto i v případě, kdy klient nečerpá státní dotaci, je doporučováno nějaké prostředky vkládat, a to nejen na poplatky za vedení účtu.

Nejčastěji nastává překlenutí dvou smluv v době, kdy klient dává výpověď, která trvá určité časové období a zároveň již uzavírá novou smlouvu. Je vhodné už při nabídce klientovi sousled dvou smluv objasnit. Finanční poradce v rámci argumentace vysvětluje nejen „zkrácení vázací lhůty“, ale i jak funguje přidělení státní dotace na novou smlouvu.

Každá změna smluv může způsobovat určité znevýhodnění, a právě změna tarifu se může u některých stavebních spořitelen prodražit. Jak již bylo výše zmíněno, stavební spořitelny nabízejí spořicí a úvěrové tarify smluv. Například klientovi, který uzavírá čistě spořicí typ smlouvy, se změní situace a má zájem o změnu – uvažuje o využití úvěru. Požádá o změnu tarifu a stavební spořitelna si naúčtuje poplatek za tento přechod mezi tarify. Poplatek za změnu tarifu bývá dost vysoký a každá spořitelna jej počítá jinak. Proto je doporučováno již při podpisu smlouvy o stavebním spoření dobře zvážit, jaký tarif smlouvy klient potřebuje.

Nejdiskutovanějším tématem je změna tarifu při změně cílové částky. Změnu cílové částky klienti využívají ze dvou důvodů. První důvod je potřeba získání vyššího úvěru. Druhý důvod je například prodloužení spořicí doby. Klientovi probíhá změna cílové částky, za kterou obvykle zaplatí 1 % ze zvýšení cílové částky, a navíc se může změnit i tarif z důvodu, že původní tarif smlouvy již není v nabídce stavební spořitelny. Pak je navrhnuta alternativa, za kterou klient taktéž může zaplatit nemalou částku. Vždy je třeba klienta seznámit nejen s novým tarifem, ale i s případnou změnou úrokové sazby a všemi poplatky s tímto krokem spojenými.

Práce finančního poradce při nabídce smlouvy o stavebním spoření musí být postavena na základě dobře provedené analýzy a zjištění skutečných potřeb. Jen tak je možné nastavit správný tarif a zároveň cílovou částku.