Kam mám investovat, který investiční nástroj nebo sektor je nyní trendy? To je častá otázka investičních laiků. Nezkušení investoři hledají produkty, zajímavé oblasti a bohužel často i rychlý zisk. Zkušení investoři naopak kladou důraz na pochopení investiční strategie a volí takový model, který chrání jejich majetek a umožňuje jim dosáhnout konkrétních finančních cílů. Metodiky ochrany bohatství pomáhají plánovat, nikoliv spekulovat. Proto je klíčové sledovat dlouhodobá historická data a výsledky jednotlivých investičních aktiv i z pohledu různých oborů.

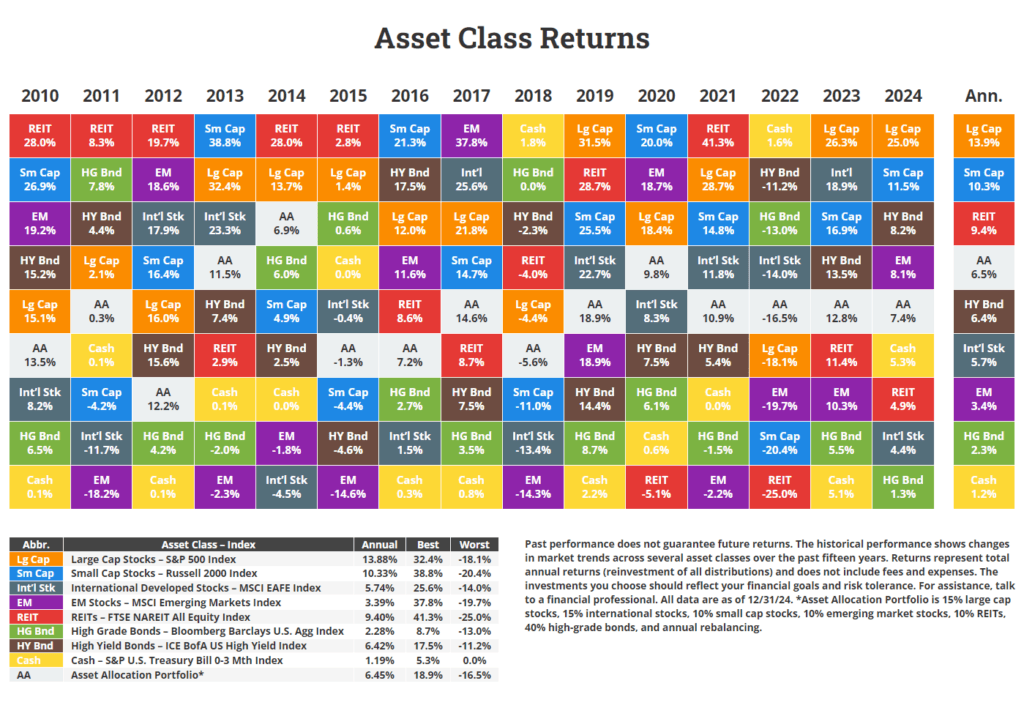

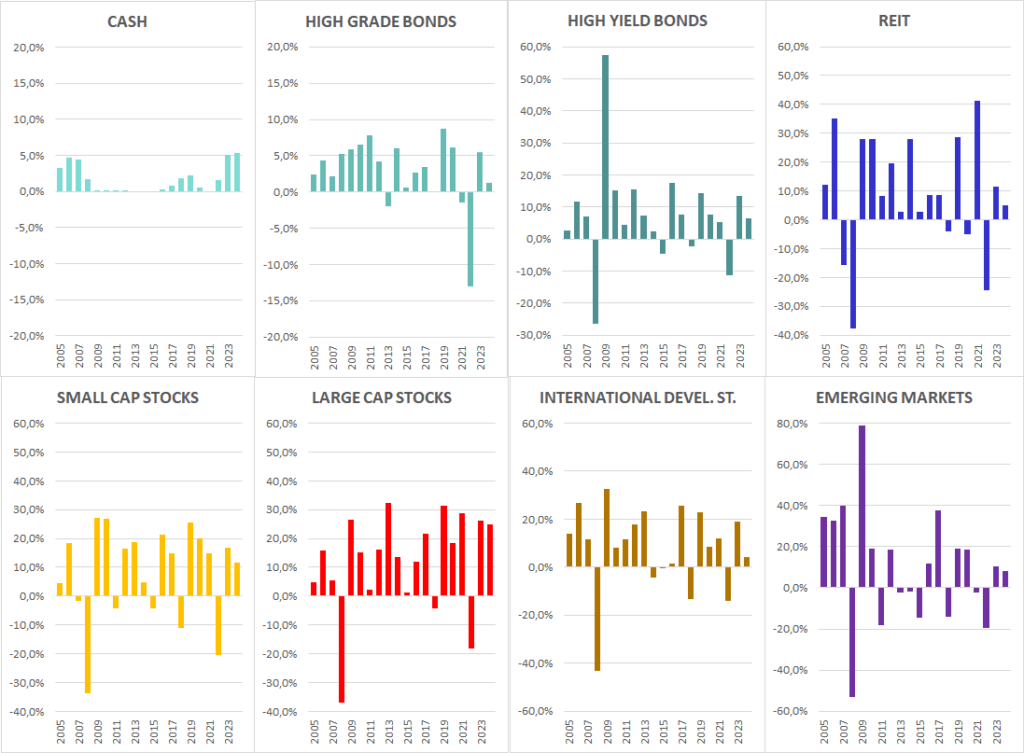

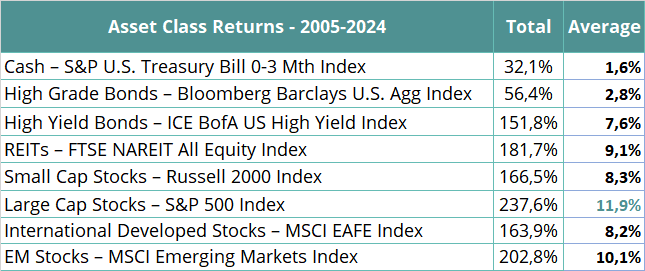

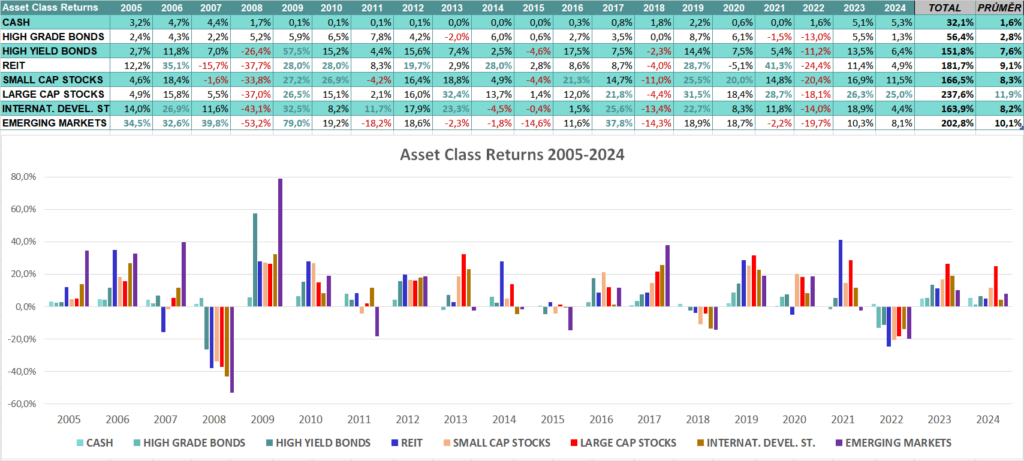

Investování je dlouhodobý proces plný vzestupů a pádů. Historická data nám ukazují, že žádné aktivum ani sektor nevyniká nepřetržitě. Tabulky zpracované společností Novel Investor na téma 15letých výsledků Asset-Class Returns a Sector Performance přehledně ilustrují, jak se výnosnost různých tříd aktiv a sektorů rok od roku proměňuje. Jeden rok dominují akcie technologických společností, zatímco jiný rok mohou vynikat sektory jako energetika nebo zdravotnictví.

Data například ukazují, že v roce 2022 dosáhl energetický sektor mimořádných výsledků 65,7 %, zatímco technologické akcie zaznamenaly pokles – 28,2 %. O rok později se situace otočila. Tato proměnlivost zdůrazňuje důležitost diverzifikace portfolia a dlouhodobého plánování.

Žádná třída aktiv ani sektor nenabízí konzistentní výnosy. Diverzifikace pomáhá rozložit riziko a využít různorodý potenciál výnosů. Například dluhopisy mohou být stabilním přístřeším pro konzervativnější investory, zatímco akcie nabízejí větší možnosti růstu, ale s vyšší volatilitou.

Důležité je také zvážit geografickou diverzifikaci. Různé ekonomiky a regiony čelí specifickým výzvám a příležitostem. V jednom roce mohou výrazně růst rozvíjející se trhy, zatímco v jiném roce mohou stabilnější výsledky přinést vyspělé trhy.

Jedním z praktických přístupů k diverzifikaci je tzv. kyblíkové portfolio, které rozděluje majetek podle plánovaného časového horizontu investic do tří částí - kyblíků:

Kyblíkové portfolio umožňuje efektivní řízení investic, protože zohledňuje nejen výnosový potenciál, ale i potřebu likvidity podle časového horizontu.

Tento přístup je často využíván profesionálními poradci, kteří monitorují alokaci investičních aktiv podle časového horizontu, aby omezili rizikovost volatility. Viktor Hostinský, zakladatel investiční platformy Edward, výborně popisuje funkčnost těchto portfolií v krátkém videu na YouTube Edward – Kyblíkové portfolio v důchodu (2. díl), kde vizuálně na LEGU ukazuje, jak tato metoda pracuje v dobách krize.

Edward je investiční platforma, která umožňuje nastavit konkrétní investiční plán, individuální portfolia a efektivně spravovat alokace s důrazem na ochranu majetku.

Pro pochopení, kam směřovat své investice, je nezbytné mít kvalitní informace a realistická očekávání. Nástrojů, jako jsou tabulky Asset-Class Returns a Sector Performance, lze využít k lepší orientaci na trhu. Pamatujte však, že minulá výkonnost není zárukou budoucích výsledků.

Začáteční investoři by měli zvážit spolupráci s odborníky, kteří jim pomohou sestavit diverzifikované portfolio. Zkušení investoři by naopak měli pravidelně analyzovat své investice, sledovat tržní trendy a přizpůsobovat strategii.

Investiční výsledky a výhledy umí překvapit, ale právě to je důvod, proč je dlouhodobá strategie tak důležitá. Místo spekulací o tom, co je momentálně "v kurzu", se zaměřte na diverzifikaci, pečlivou analýzu a realistická očekávání. Pamatujte, že každé aktivum i sektor mají svůj čas. Jak se říká: "Každý chvilku tahá pilku."

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.

Chcete být dříve nebo později rentiérem? Toužíte mít dostatečně vysoký pasivní příjem, který vám umožní finanční nezávislost? Hledáte cestu, jak si připravit rozumný kapitál, který vám dá svobodu žít důstojně i v době podzimu života? Inspirujte se hnutím FIRE, životním stylem, který usiluje o disciplínu mít detailní znalost svých nákladů, které se minimalizují, a svých investic, které se s konkrétním cílem zhodnocují.

Slovo FIRE je iniciálová zkratka z anglického termínu „Financial Independence, Retire Early“, volným překladem znamenající „finanční nezávislost a odchod do předčasného důchodu.“ Záměrem životního stylu FIRE je hospodařit v době aktivního vydělávání tak, aby člověk byl schopný vytvořit dostatečný majetek v cenných papírech nebo nemovitostech. Tento majetek, který přináší uspokojující pasivní příjem, má následně umožnit užívat si finanční svobody výrazně dříve, než je nárok na starobní důchod. Finanční zázemí následně nabízí možnost pracovat více méně jen pro radost, ale hlavně trávit více času s rodinou nebo aktivitami, které vás naplňují.

FIRE je často popisováno jako hnutí, které má zájem bořit mýty, že musíte celý život pracovat, abyste mohli jít do důchodu až v 65 letech. Apeluje na škodlivé vlivy konzumní společnosti, ať již mluvíme o plýtvání, závisti nebo nadstandartních potřebách, např. žít si nad poměry díky dluhům. Hlavní hodnotou hnutí FIRE je skromnost, maximální kontrola všech rodinných výdajů a tvorba dostatečného finančního polštáře. Cílí na to být natolik finančně nezávislý, aby člověk mohl dělat to, co má rád.

Je více způsobů, jak k FIRE přistupovat. Typ „Lean FIRE“ prosazuje skromný život, a to nejen v období tvoření finanční nezávislosti, ale i době čerpání renty. Jiný druh „Fat FIRE“ nemá potřebu žít minimalisticky, nechce tolik obětí. Je možné si zajít do restaurace nebo jet na dovolenou, ale předpokládá se, že je vyšší příjem a více času k dosažení finanční nezávislosti. Ti, co praktikují styl „Barista FIRE“, nemají potřebu přestat pracovat, ale po získání své finanční svobody se mohou věnovat práci, která sice tolik nenese, ale naplňuje je. „Coast FIRE“ se přiklání k agresivnějšímu odkládání peněz na počátku, postupně procentuální poměr investic k procentu nákladů rodiny snižovat a primárně využívat výhod složeného úročení.

Cesta za finanční nezávislostí může mít několik podob. Jaký konkrétní životní styl zvolíte v době aktivní přípravy, záleží na vašem vlastním rozhodnutí, ale i schopnostech a dovednostech. Základním kamenem hnutí FIRE je minimalistický přístup k životu, což znamená utáhnout si opasek a minimalizovat své životní potřeby = náklady. Někteří lidé mají snahu vyžít 60 %, 40 % nebo dokonce pouze 20 % ze svých příjmu. Vše, co zbyde, se dále investuje. Je nutné pochopit, že peníze dělají peníze, když jim dáte příležitost a čas. Můžete budovat vlastní business, který následně bude přinášet pasivní příjmy nebo si jen přivydělávat, aby se maximalizovaly vklady do investic. Přivýdělek by měl být ve formě spíše koníčku, než že by se člověk měl přemáhat v práci, která jej nenaplňuje. Nebo se rozhodnete jít cestou agresivních investic a budete spekulovat na burze. Případně zvolíte kombinaci různých přístupů.

Propočet potřebné výše by měl být natolik vysoký, aby umožnil doživotní čerpání pravidelného pasivního příjmu. Celkový váš kapitál by měl být ve výši 25násobku vašich ročních nákladů, a to včetně započítaných dovolených, mimořádných výdajů jako je nákup auta a jiných potřebných věcí k životu. K propočtu doživotní renty (penze) se využívá pravidlo 4 procent, které říká, pokud budete čerpat ze svého investičního portfolia (a to i například z pronájmu nemovitostí) 4 % ročně, tak by vám peníze nikdy neměly dojít v případě, že váš kapitál se dále zhodnocuje minimálně 4 % ročně.

Rodinné výdaje jsou ve výši 40 000 Kč měsíčně, což je 480 000 Kč ročně. Pro finanční nezávislost je tedy vhodné připravit kapitál ve výši 12 mil. Kč. V případě, že chcete začít čerpat pasivní příjem za 20 let, je nutné měsíčně odkládat 23 000 Kč měsíčně při zhodnocení 7 % ročně, pro 30letý horizont je to jen 10 000 Kč. Tyto výnosy nabízí například celosvětový akciový index, do kterého je možné investovat prostřednictvím nízkonákladových investičních fondů tzv. ETF.

Ráda bych k těmto pravidlům a příkladu dodala, že život není matematická rovnice! Jaká bude realita pravidelného aktivního příjmu, zda se bude dalších 100 let stejně dařit světovým akciovým trhům nebo zda bude reálná návratnost rozumně zainvestovaného portfolia 4 %, vám nikdo nemůže zaručit. Navíc naše náklady se budou zvyšovat o míru inflace, ale předpokládáme, že k tomu poroste i příjem, tedy je bezpečnější určit měsíční částku k investování procentem než konkrétní částkou. Tato pravidla hry slouží spíše k základnímu plánování konkrétních finančních cílů, snadnější vizualizaci, a hlavně k motivaci.

Jakoukoliv životní strategii zvolíte, bez umění tvořit dlouhodobé rezervy se v dnešní době neobejdete. Nabídka investičních aktiv je bohatá a zorientovat se v ní bez znalostí nebo profesionálního investičního poradce může být náročné. Přesto obecně se dá říci, že investiční trend je primárně o diverzifikaci prostřednictvím investičních fondů, které vám zprostředkují nejen investiční specialisti, ale můžete využít i investičních platforem pro širokou veřejnost nazývajících se „robo-advisor“. V České republice je nabídka – Portu, Indigo, Fondee a Finax. Pro zvolení tohoto robo poradce je vhodné mít zájem se v investicích alespoň částečně vzdělávat, abyste pochopili rizika investičních nástrojů, uměli ovládat své emoce a byli schopni udržet svou disciplínu. V opačném případě je bezpečnější mít nezávislého partnera z oboru.

Životní styl FIRE nemusí být atraktivní pro každého, přesto jsem přesvědčená, že může být zajímavou inspirací. K finanční nezávislosti je možné dojít ve chvíli, kdy jste dobrý hospodář a máte své peníze pod kontrolou. Zbavte se špatných neboli drahých dluhů, minimalizujte své výdaje, maximalizujte své příjmy, odkládejte přebytky a naučte se je zhodnocovat. Finanční rezervy vám na oplátku dají pocit bezpečí a svobody.

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.

Jsou chvíle, kdy vás děti překvapí otázkami, na které nejste připraveni. Znáte ten pocit? Přesně to se mi nedávno stalo. Jak jsem zvládla situaci, která mě zaskočila? Jak na takové otázky odpovědět diplomaticky a přitom efektivně, aby to děti zaujalo, mělo to smysl, a zároveň se předešlo možnému „faux pas“? Posuďte sami.

Na konci projektového dne věnovaného finanční gramotnosti na základních a středních školách mají studenti možnost reflektovat své nově získané znalosti. Mohou si vybrat jednu ze tří možností:

Na jednom projektovém dni v osmé třídě mě však zaskočila nečekaná otázka:

„Paní Veroniko, jak mám přesvědčit tátu, aby mi začal dávat kapesné?“

👀 😲🤯

Nadechla jsem se, vydechla a na chvíli se mi z hlavy kouřilo. A pak to přišlo – nápad, který bych s vámi ráda sdílela.

Zeptala jsem se teenagera na jméno, abych získala čas. „Honza,“ odpověděl. Přemýšlela jsem nahlas: „Honzo, když přijdeš domů a řekneš: ‚Měli jsme projektový den na finanční gramotnost a Veronika říkala, že mi máš dávat kapesné,‘ myslíš, že to zabere?“ Honza se zasmál a odpověděl: „Tohle rozhodně nezabere.“

A tak jsem pokračovala:

„Honzo, musíš na to jít chytře. Přijdeš domů a řekneš: ‚Tati, pomůžeš mi?‘ Táta zbystří a ty pokračuješ: ‚Víš, jak jsi nedávno ušetřil na to nové auto nebo na tu super dovolenou? Já bych se taky chtěl naučit šetřit. Pomůžeš mi?‘“

Slovo POMŮŽEŠ tu zazní už podruhé. Táta se pravděpodobně zamyslí. A ty hned navážeš:

„Dnes jsme měli projektový den na finanční gramotnost, kde lektorka Veronika říkala, že bychom se měli naučit hospodařit. Tak jsem se chtěl zeptat – pomůžeš mi s tím? Prý je dobré začít s kapesným. Mohl bys mi ho začít dávat?“

Nakonec jsem Honzovi dodala:

„Možná pak taťka zváží tvůj návrh. Pak si spolu nastavte pravidla – na co kapesné bude sloužit. Držím palce.“

Honza se usmál, zamyslel a řekl: „Tak já to zkusím.“

Je radost vidět, když mládež projeví zájem o své finanční vzdělání. Chcete svým dětem pomoct, aby jednou byly finančně spokojené? Tady je několik tipů, jak na to:

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.

Trend oblíbenosti investičních produktů se dynamicky mění. Centrem pozornosti v posledních letech je kolektivní investování. V České republice je nejpopulárnější formou podílových fondů nebo nízkonákladových investičních fondů tzv. ETF (Exchange Traded Funds), které se obchodují přímo na burze. Chcete znát základní rozdíly těchto fondů, a proč ETF z pohledu spokojenosti vyhrály v průzkumu Asociace pro kapitálové trhy 2023? Co se skrývá za pojmy aktivní a pasivní správa fondů? Odpovědi na tyto otázky a mnoho dalších zajímavostí se dozvíte v následujících řádcích.

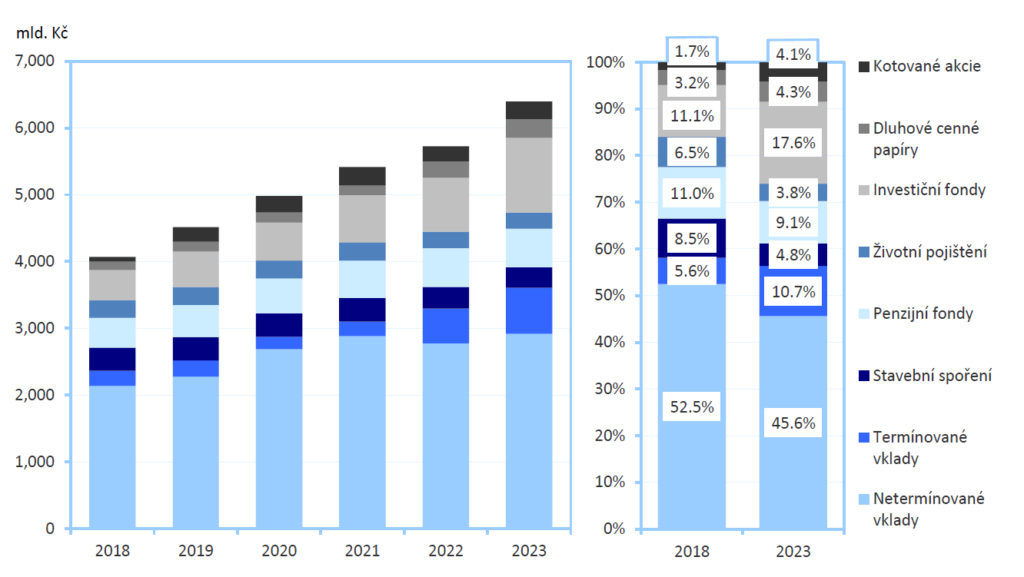

Podle Zprávy o vývoji finančního trhu v roce 2023 Ministerstva financí je v investicích – akciích, dluhopisech a fondech, 26 % z celkových úspor domácností. Obliba fondů v České republice postupně roste, v roce 2013 to bylo pouze 8,1 %. Přesto by v těchto investicích mohlo být výrazně více, kdyby Češi nenechávali přes 56 % svých úspor na účtech v bankách. Rok od roku ztrácí oblibu investování do životního pojištění, které je poplatkově nejméně výhodným produktem. V penzijních fondech, kde je za rok 2023 pouze 9,1 % úspor domácností, se očekává zvýšení v následujících letech díky změnám státního příspěvku od 1. 7. 2024.

Struktura úspor domácností ČR

Zdroj: MF – zpráva o vývoji finančního trhu v roce 2023

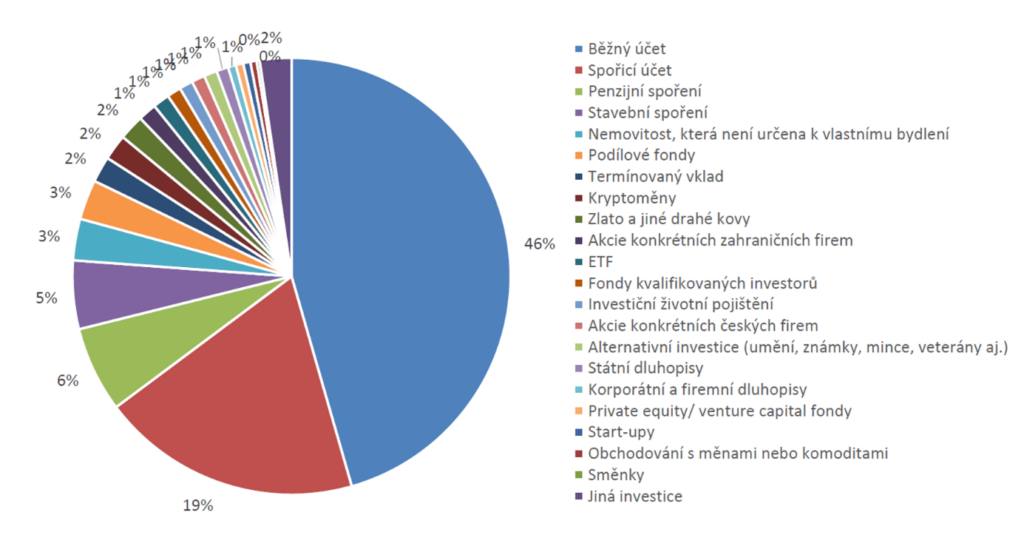

Asociace pro kapitálové trhy představila průzkum investičního chování Čechů 2023, který odhalil detailnější odpovědi na otázky týkající se využívání finančních produktů. Respondenti odpovídali přímo na otázku: „Když se zamyslíte nad všemi úsporami, investicemi a finančními aktivy Vaší domácnosti, jak jsou procentuálně do jednotlivých produktů rozloženy?“ Mezi investice zařazovali nejen vklady v bance (běžný účet, spořicí účet a termínované vklady) ve výši 67 %, ale také investice do nemovitostí, zlata, alternativních investic (umění, známy, mince aj.), kryptoměn a další. V podílových fondech podle tohoto průzkumu mají kapitál ve výši 3 % a jen 1 % v ETF.

Procento rozložení financí do jednotlivých finančních produktů

Zdroj: AKAT – průzkum investičního chování Čechů 2023

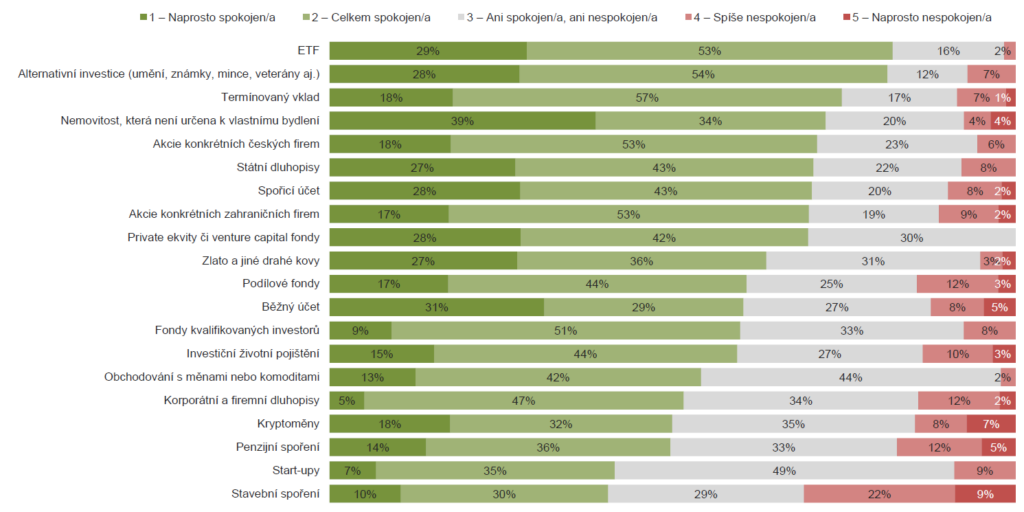

Měření spokojenosti s jednotlivými investičními produkty s otázkou: „Jak jste celkově spokojen/a s Vašimi finančními investicemi do ...?“ poskytlo zajímavý výsledek. ETF získaly až 82 % spokojených respondentů a podílové fondy 70 %. Zcela propadlo stavební spoření, které poprvé za svou historii nebylo schopné v letech vysoké inflace konkurovat se svými zisky spořicím a termínovaným vkladům.

Spokojenost Čechů s investicemi

Zdroj: AKAT – průzkum investičního chování Čechů 2023

Co bylo překvapující, že 60 % lidí je spokojeno s investicemi na běžném účtu, kde je nulové zhodnocení vkladu. Předpokládám, že důvodem těchto výsledků jsou odpovědi, že pouze 4 % respondentů jsou zkušení investoři, 35 % již investuje, 23 % o tom přemýšlí a 37 % se ani investovat nechystá.

Proč je právě kolektivní investování na vzestupu? Vysoká inflace a dlouhodobější absence hlubších a dlouhodobějších krizí na kapitálových trzích naladila na investice i konzervativnější investory. Více se obecně o investicích diskutuje prostřednictvím médií a jsou dostupné informace i pro laickou veřejnost.

Fondy jsou pro nezkušené investory atraktivní na základě 3 následujících výhod. 1. Fondy spravují zkušení odborníci s bohatými znalostmi a zkušenostmi. 2. Správci fondů investují do mnoha investičních aktiv, čímž efektivně rozkládají riziko – diverzifikují. 3. Fondy díky větším investičním objemům nabízí svým investorům nižší poplatky a investiční instrumenty, které by si případně sami nemohli pořídit, jako například pokladniční poukázky, některé státní dluhopisy nebo drahé akcie.

Oba typy fondů jsou zakládány a spravovány investiční společností a fungují na principu kolektivního investování. Primárním rozdílem ze strany klientů je v tom, že nákup a prodej neboli vklad a výběr investice se provádí u podílových fondů na primárním trhu neboli u administrátora prostřednictvím investiční instituce (banky), u ETF na sekundárním trhu, tedy na akciové burze prostřednictvím brokera. ETF se obchodují podobně jako akcie. Majetek u podílového fondu patří všem účastníkům podle poměru vlastněných podílových listů, u ETF se investoři stávají spoluvlastníky majetku fondu v poměru k počtu vlastněných akcií.

Druhým podstatným rozdílem je poplatková politika. Podílové fondy mívají distribuční náklady formou vstupních a výstupních poplatků, ETF mají transakční náklady formou poplatků za pokyn. Podílové fondy obvykle mívají výrazně vyšší náklady za správu fondu, někdy také nazývané jako manažerský poplatek (mzdy, audit, analýzy, marketing aj.), který si společnosti inkasují za obhospodařování majetku. Podílové fondy mají správcovský poplatek mezi 0,5-3 % ročně z majetku investora, u ETF se pohybuje mezi 0,01-1 %. Právě tento podstatný rozdíl vyvolává zájem o ETF.

Správcovský poplatek je nejdůležitější sledovat u dlouhodobé investice. U krátkodobých investic pak hrají roli vstupní a výstupní poplatky. Pro jednodušší rozhodování je vhodné sledovat tzv. TER z anglického slova „Total Expense Ration“ (poměr celkových nákladů), což je ukazatel nákladovosti fondu podobně jako RPSN (roční procentní sazba nákladů) u úvěrových produktů.

Při výběru fondu se dále sleduje typ investiční strategie, zda se fond snaží překonat výkonnost trhu, případně konkrétní index nebo jej pouze kopírovat. Index můžeme popsat jako nástroj, který měří výkonnost určitého segmentu trhu nebo celého trhu prostřednictvím reprezentativního vzorku cenných papírů. Cílem aktivní investiční strategie je dosáhnout vyšších výnosů analýzou a výběrem jednotlivých cenných papírů s vyšším potenciálem růstu. Pasivní investiční strategie obvykle replikuje výkonnost určitého indexu nebo trhu, což je méně časově a nákladově náročné. Podílové fondy většinou nabízí aktivně spravované fondy, v posledních letech i fondy s pasivní správou, ale stále za výrazně vyšších nákladů než mají ETF, které umožňují pasivní investování s minimálními poplatky.

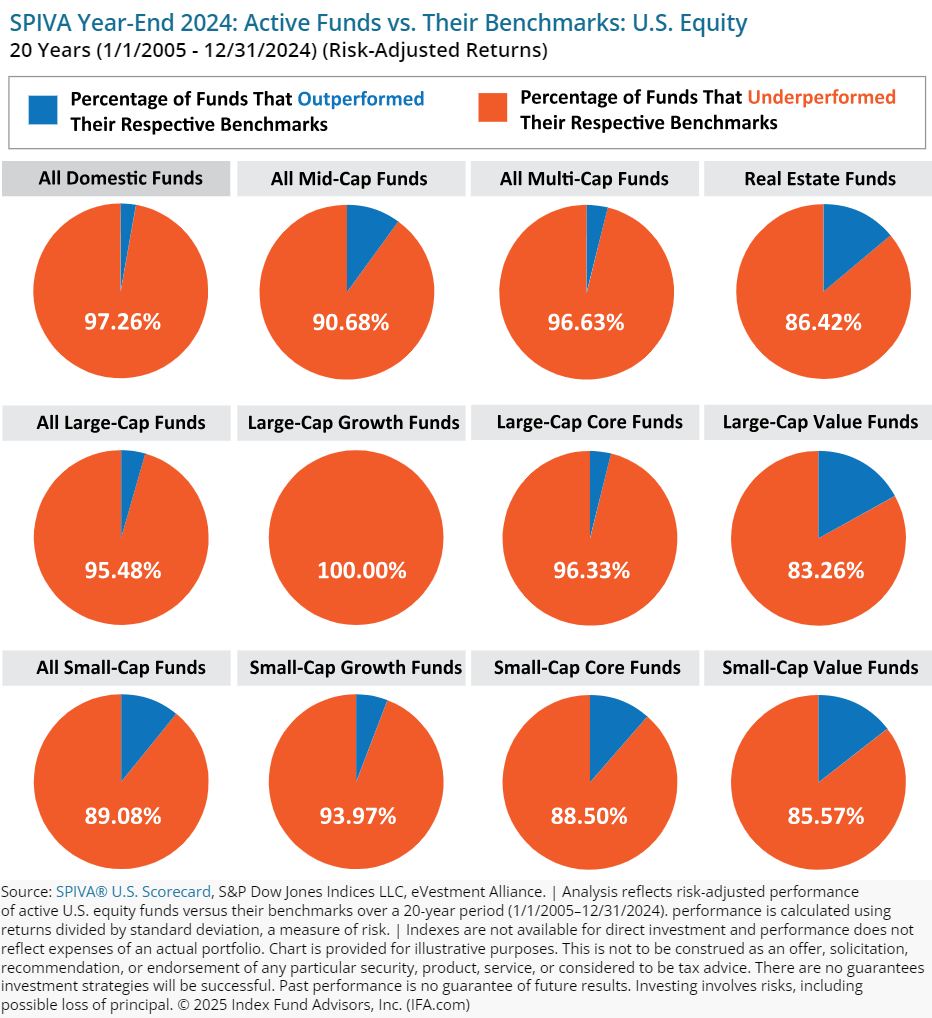

Studie různých společností opakovaně předkládá poznání, že aktivně spravované fondy nejsou schopny dlouhodobě překonávat vlastní benchmark. Například podle stude SPIVA, která sledovala období 20 let do 2024, vyplývá, že se to podařilo pouze okolo 10 % společností. Nebo podle průzkumu Portu z roku 2022 se aktivně spravovaným evropským fondům podařilo překonat americký akciový index za posledních 10 let pouze 5 % z nich.

Zdroj: Index Fund Advisors (aktualizace 27. 4. 2025)

Ačkoli někteří aktivně spravované fondy a jejich správci mohou v určitém období překonat trh, většina dlouhodobých důkazů naznačuje, že pasivní fondy mají tendenci poskytovat lepší výnosy po zohlednění nákladů. Investoři by měli pečlivě zvážit své investiční cíle, toleranci k riziku a náklady při výběru mezi aktivní a pasivní správou.

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.

Každý majetek si zaslouží kvalitní péči a ochranu před živly jako jsou voda, oheň nebo vítr. Každá rodina jistě využívá pojistných produktů pro vyšší bezpečí a klidný spánek. Jak postupovat, když se riziko objeví? Jaký je postup při hlášení pojistné události? Chcete mít rychle a efektivně vyřízené nastalé škody? Článek vám nabízí první pomoc, přehledný návod, jak na to.

Prvním a nejdůležitějším krokem je důkladná dokumentace škod. Začněte s dokumentací co nejdříve, ale pouze pokud je to bezpečné! Škody na majetku nafoťte a natočte. Při jednání s pojišťovnou vám pomůže, pokud máte fotky majetku z doby před pojistnou událostí. Škody na nemovitosti jsou kryté z pojištění nemovitosti, u pojištění domácností se hlásí poškozené věci, jako jsou elektronika, nábytek či osobní majetek. Pokuste se shromáždit co nejvíce faktur či účtenek. Pokud nemáte všechny doklady, poškozené věci nevyhazujte! Počkejte na likvidátora, který posoudí rozsah škod.

Co nejdříve kontaktujte svou pojišťovnu. Mnohé pojišťovny nabízejí možnost nahlásit škodu telefonicky či online. K nahlášení budete potřebovat tyto informace:

Pokud jste vynaložili náklady na záchranu svého majetku, ať už to bylo například čerpadlo nebo pytle s pískem, nezapomeňte, že pojišťovna tyto náklady často proplácí. Stejně tak vám může proplatit odstranění následků škod, jako je například kontejner na odpad.

Mezi základní preventivní opatření patří i pravidelná revize vašich pojistných smluv alespoň jednou za 3 roky, aby váš majetek nebyl podpojištěný. Seznam cenných věcí včetně fotek aktualizujete pravidelně, zvláště ve chvíli zakoupení dražší věci.

Přírodní živly mohou překvapit, ale na některé se lze i připravit. Silné přívalové deště a povodně jsou stále častější. Proto chraňte sebe, svou rodinu a majetek:

V případě škody způsobené povodní je důležité jednat rychle a systematicky. Dodržujte postupy popsané výše a nezapomeňte na prevenci, abyste minimalizovali riziko budoucích škod.

Pokud chcete předcházet sporům s pojišťovnou, neváhejte se obrátit na odborníky, kteří vám pomohou vybojovat pojistné plnění dle pojistných podmínek. Vyhledejte právní pomoc (například společnost EUCS), která vám může pomoci získat vyšší odškodnění. A to ve výši, na kterou máte právní nárok, včetně věcí, o kterých možná ani nevíte.

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.

Nemovitostní a hypotéční trh začíná pomalu ožívat, a to díky postupnému snižování úrokových sazeb. Navíc se v tomto roce hodně řeší změny ČNB a nového zákona, který je platný od 1. 1. 2024. Nejvíce se probírá téma poplatkové politiky předčasného splacení hypoték, která má jinou podobu na nových nebo refixovaných smlouvách, a to s účinností od 1. 9. 2024. Neméně zajímavá je edukace široké veřejnosti, že se nevyplácí umořovat hypotéky. Máte-li zájem se o těchto třech tématech dozvědět více, je pro vás vhodný právě tento další díl Finance pod kontrolou.

Naděje na nízké úrokové sazby u hypoték se nenaplňují. Úrokové hypotéční sazby klesají výrazně pomaleji než úrokové sazby České národní banky (ČNB). V současné době můžete získat hypotéku s úrokem mezi 4 % až 6 %, přestože ČNB snížila svou základní úrokovou sazbu již na 4,50 %. Čím to je? Inflace se na mezinárodní úrovni nedaří zkrotit, což způsobuje, že cena peněz se snižuje velmi pomalu. Zda se podaří hypotékám dosáhnout hranice 4 % u většiny bank již v tomto roce, je nejisté. Přesto, Češi si již zvykli na vysoké úrokové sazby a potřeby bydlení již neodkládají. Jsou ochotni akceptovat dočasně vyšší splátky při dvou nebo tříleté fixaci. To je také důvod, proč se hypotéční trh probouzí a ceny nemovitostí postupně rostou.

Od 1. ledna 2024 došlo k několika důležitým změnám v legislativě týkající se hypotečního trhu. Tyto změny mohou mít významný dopad na současné i budoucí žadatele o hypotéku. Níže se podíváme na klíčové změny a jak mohou ovlivnit vaši hypotéku.

ČNB deaktivovala parametr bonity DTI (Debt To Income), který se zaměřuje na poměr celkového zadlužení žadatele o úvěr a jeho čistého ročního příjmu. Do této změny platilo, že maximální povolený poměr dluhu byl 8,5 (od 36 let věku žadatele) nebo 9,5 (pod 36 let) násobek ročního příjmu. Tato změna může usnadnit přístup k hypotékám širší skupině lidí, kteří by dříve nemuseli splňovat tyto striktní limity. Pravdou však je, že banky si mohou tyato pravidla ponechat, a proto se tento parametr stále objevuje v interních předpisech úvěrových společností.

Další parametry, které hlídají bonitu žadatele o hypotéku, zůstávají stejné. DSTI (Debt Service to Income) neboli limit maximální splátky dluhu z čistého příjmu může být 45 % (50 % pro žadatele mladší 36 let). Poslední ukazatel bonity LTV (Loan To Value) neboli poměr úvěru k odhadní ceně nemovitosti může být max. 80 % (90 % pro žadatele mladší 36 let), zbývající kapitál musí žadatel o hypotéku pokrýt ze svých zdrojů.

Podstatnou změnou je však úprava podmínek pro předčasné splacení hypotéky. Doposud se účtoval pouze administrativní poplatek v rozmezí 500 až 1 000 Kč. Nově uzavřené a zafixované smlouvy od 1. září 2024 mají stanovený limit 0,25 % z předčasně splacené částky za každý započatý rok zbývající do konce fixace, avšak maximálně 1 %. Například, pokud máte zůstatek 2 900 000 Kč po roce splácení z třicetileté hypotéky s pevnou sazbou na 7 let, budete muset při zájmu předčasného splacení zaplatit poplatek ve výši 29 000 Kč.

Zvažujete předčasné splacení? Vlastníci hypoték, kteří uzavřeli smlouvy za vysokých úrokových sazeb, možná zvažují využít změnu banky, aby se dostali na nižší úrokovou sazbu. Je dobré v této situaci zvážit dvě možná řešení. Za prvé mohou svou banku požádat o změnu úrokové sazby. Ano, toto je možné udělat i mimo období fixace! Záleží na bance a také na odbornosti vašeho poradce. Při volbě hypotéky totiž rozhodně nejde vždy a jen o nejnižší úrokovou sazbu, ale také o kvalitu služeb, které vám úvěrový specialista a banka nabízí i v průběhu úvěrového procesu. Za druhé, je-li smlouva podepsána za starých podmínek, rozhodně doporučuji nedělat ukvapená rozhodnutí a dělat změnu smlouvy s prvním snížením úrokových sazeb. Vždy před žádostí o změnu smlouvy využijte konzultace s hypotečním specialistou, který vám může poradit, kdy a jaké kroky podniknout, případně jaké z toho očekávat poplatky. Tyto změny mohou významně ovlivnit vaši finanční situaci a přístup k hypotečnímu úvěru. Proto je důležité být dobře informován a konzultovat své možnosti s odborníky.

Mnoho lidí se domnívá, že předčasné splacení hypotéky je vždy výhodné. Avšak existují situace, kdy se předčasné splacení nemusí vyplatit. Jedním z důvodů může být rozdíl mezi úrokovými sazbami na hypotéce a potenciálním výnosem z investic. Obecně platí, že úrokové sazby na hypotékách jsou často nižší než průměrné výnosy z dlouhodobých investic. To znamená, že peníze, které byste použili na předčasné splacení hypotéky, by mohly být lépe využity jako investiční rezerva, která vám v budoucnu může vydělat více peněz. Navíc tyto rodinné rezervy se mohou případně i hodit, když nastane některá z krizových situací.

Představte si dva různé scénáře. Scénář A: Vlastník hypotéky, který má dluh ve výši 5 000 000 Kč, při průměrném zúročení 4 % p. a. na dobu dalších 25 let chce část hypotéky splatil ze svých úspor a to částkou 1 000 000 Kč. To, o co se mu sníží hypotéční splátka, chce investovat do akciového investičního fondu. Scénář B: Druhý dlužník, ve stejné situaci, se rozhodne tyto rezervy si ponechat a investovat právě na dobu 25 let až do splatnosti hypotéky. Jak by hypoteticky mohl vypadat majetek po 25 letech, kdyby investiční akciový fond na 25 let vydělávala 6,5 % p. a., což je dlouhodobý průměr celosvětových investičních akciových fondů?

Výsledky je dobré sledovat v dlouhodobém horizontu. Tedy při Scénáři A se přeplatí na hypotéce 2 333 900 Kč a po 25 letech je na investičním účtu 3 953 108 Kč. Při Scénáři B se přeplatí na úrocích sice více o 2 917 600 Kč, ale v investicích je 5 056 198 Kč. Tedy v celkovém majetku je o 519 390 Kč více. Porovnáním obou scénářů vidíme, že i když v Scénáři B zaplatíte více na úrocích na hypotéce, stále můžete mít značnou částku z investic, která přesahuje celkové úrokové náklady.

Proto pokud máte možnost investovat peníze s průměrným ročním výnosem vyšším, než je úroková sazba na vaší hypotéce, může být výhodnější tyto peníze investovat, namísto předčasného splacení hypotéky. Tento přístup vám může nejen poskytnout finanční rezervu, ale také zvýšit vaše celkové bohatství v dlouhodobém horizontu. Samozřejmě je důležité konzultovat své možnosti s finančním poradcem, aby vaše rozhodnutí bylo založeno na solidních finančních základech a vašich individuálních potřebách.

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.

Česká bankovní asociace (ČBA) zveřejnila výsledky průzkumu finanční gramotnosti Čechů pro rok 2024. Tento průzkum se zaměřuje na změny ve znalostech, schopnostech a dovednostech obyvatel v oblasti financí.

Výsledky vám tentokrát přináším přehledně formou semaforu.

✅ Finanční situace rodin se zlepšuje. Až 46 % lidí nyní dokáže žít ze svých úspor šest měsíců nebo déle.

✅ Sebevědomí Čechů v oblasti financí roste – 79 % lidí věří, že mají dostatečné finanční znalosti. Ačkoli se lidé často přeceňují, je pozitivní, že se zvyšuje zájem o porozumění financím.

✅ Lidé se stále lépe orientují v tématech, jako je spoření a tvorba rezerv (41 %), kyberbezpečnost (26 %), investice (15 %), úvěry a půjčky (25 %). I když procenta úspěšných odpovědí jsou stále nízká, je zde oproti loňsku mírné zlepšení.

🟡 66 % lidí si myslí, že stát a školy by měly hrát hlavní roli ve finančním vzdělávání. 33 % spoléhá na rodiče, 30 % na banky, 20 % na Českou národní banku a 9 % dokonce na úřad práce.

🟡 33 % lidí připouští, že nerozumí doporučením finančních poradců.

🟡 64 % lidí si spoří na stáří do 2 500 Kč měsíčně, což je výrazně pod doporučenou úrovní (alespoň 10 % z příjmu). Pouze 31 % si odkládá do 1 000 Kč a dalších 33 % mezi 1 000 a 2 500 Kč. Tento trend je neudržitelný pro udržení životní úrovně v důchodu. Změny zákona – možnost využívat dlouhodobého investičního produktu a zvýšení státního příspěvku na penzijním spoření by mohly pomoci tuto situaci zlepšit.

🔴 Nedostatečná příprava ve školách ani v rodinách, kde děti nejsou vedeny k finanční odpovědnosti.

🔴 32 % lidí získává zkušenosti s finanční gramotností až vlastní prací s penězi. Jiná studie říká, že to je mezi 18. až 35. rokem, což je pro tvoření zdravých finančních návyků pozdě.

🔴 31 % lidí věří, že učitelé nejsou dostatečně kvalifikovaní v oblasti financí. Tento názor je ještě silnější mezi mladými lidmi ve věku 18-26 let, kde ho sdílí až 43 % respondentů.

Nyní se zaměříme na detaily průzkumu, především na rozdíly ve finančním chování mezi muži a ženami. Výsledky ukazují, že vliv vzdělání na finanční gramotnost se dlouhodobě nemění – lidé s výučním listem vykazují podprůměrné znalosti v oblasti financí a zároveň neprojevují zájem o další vzdělávání. Pedagogové na učilištích by se proto měli více soustředit na vytváření atraktivních programů finanční gramotnosti, které by mohly změnit myšlení a přístup učňů k penězům. Zvláštní pozornost si zaslouží i výsledky mladé generace, které zde shrnu.

Posilování finančního sebevědomí žen a podpora jejich samostatnosti v oblasti financí je klíčová. Je potřeba začít s finančním vzděláváním již v raném věku, aby si lidé co nejdříve uvědomili důležitost spoření a investování. Integrace finančního vzdělávání do škol a podpora rodičů ve vytváření zdravých finančních návyků je nezbytná. V dnešní digitální době by měly být využívány moderní technologie pro efektivní výuku.

Hledáte-li informace, jak rozvíjet zdravé finanční návyky svých dětí, využijte mého kurzu Děti a peníze, nebo se inspirujte edukativními sbírkami případových studií Finanční zralost v praxi I. a II. díl.

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.

SONDYREVUE - Finance pod kontrolou

Jak se naučit tančit mezi top produkty využívanými na pohotovostní rezervu? Jak a kam zaparkovat peníze, které je nutné nechat rychle dostupné pro nečekané výdaje při nepředpokládané životní situaci nebo na plánované investice do jednoho až tří let? Také se vám honí hlavou, který produkt je ten nejlepší, abychom využili maximální zhodnocení, ale minimalizovali rizika? Pak právě pro vás je vhodný další díl rubriky Finance pod kontrolou.

Nabídka finančních produktů se vyvíjí, je čím dál tím širší a umět se v nich rychle a jednoduše zorientovat může být docela tvrdý oříšek. Navíc, dnešní doba má náročnější klientelu, která chápe dopad inflace na úspory a chce se bránit znehodnocování peněz v čase. Zvyšuje se počet rodin, které tvoří rozumné rezervy, které pokryjí min. 3 až 6měsíčních rodinných výdajů. Je více investorů, kteří tvoří krátkodobé plány. Proto jsem se rozhodla vám dnes být průvodcem v problematice, jaké jsou možnosti při hledání vhodného investičního řešení. Zároveň popíši nové produkty, které jsou nabízeny finančními odborníky, ale ne vždy dostatečně srozumitelně objasňovány.

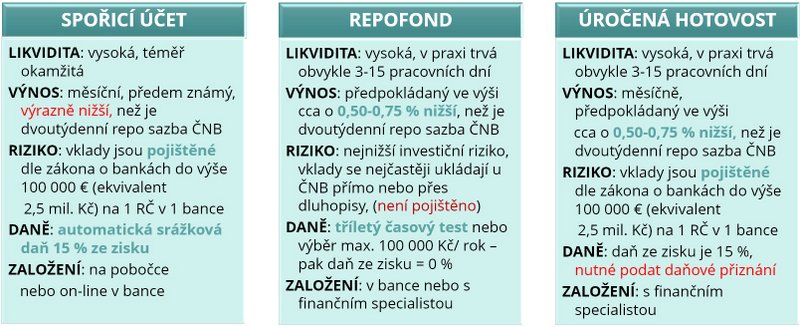

Mezi nejoblíbenější a nejvíce využívaný produkt pro rychlou spotřebu rozhodně patří spořicí účet. Je nejjednodušší na založení, obvykle on-line ve vaší bance. Co hodně lidí v dnešní době oceňuje při rozumné inflaci, která se pohybuje okolo 2-3 %, je to, že v současné době jejich vklady vydělávají více, okolo 3-4 % p. a. Je to malá záplata za období, kdy byla inflace okolo 10-15 % a spořicí účty nabízely okolo 5-6 % p. a. Přesto, zhodnocení 3-4 % je natolik uchlácholující fakt, že většina lidí nehledá jiné řešení, které by dlouhodobě bylo výhodnější.

Spořicí účet nabízí jistotu nejen předem známého úroku, ale primárně z důvodu bezpečí vkladu v případě bankrotu banky. Vklady klientů jsou pojištěné ze zákona o bankách do výše 100 000 € neboli do 2,5 mil. Kč na jedno rodné číslo v jednom bankovním institutu. Díky nedávné zkušenosti s uzavřením Sberbank, které odebrala licenci Česká národní banka v roce 2022, má většina Čechů stále na paměti, že pojištění vkladu se vyplatí.

Automatickou srážkovou daň ze zisku (dnes ve výši 15 %) většina z nás neřeší. Je to takové elegantní řešení daňové povinnosti, protože daň odvádí banka a klienti s tím nemají žádnou práci. Tedy ideální řešení i pro klienty v paušální dani, kteří hledají cestu, jak se případnému podání dani z příjmu vyhnout, aby z režimu paušální daně nemuseli vystoupit.

Repofond se řadí do kategorie fondů peněžního trhu s nejnižším investičním rizikem. Mohla bych mluvit obecně o fondech peněžního trhu, ale rozhodla jsem se vám dnes více přiblížit a objasnit právě relativní novinku, která se stala velmi praktickou variantou krátkodobých úspor v dobách vyšších dvoutýdenních (2T) repo sazeb České národní banky (ČNB). Repofondy totiž tvoří zhodnocení zejména prostřednictvím investic přímo do pohledávek z vkladů, cenných papírů s pevným výnosem (dluhopisů) a reverzních repoobchodů. Laicky řečeno, ČNB vyhlásí 2T repo sazbu, což je úrok, za který vydává krátkodobé dluhopisy za předem stanovených podmínek. Např. ČNB oznámí 2T repo sazbu ve výši 5% p. a., repofond zainvestuje do dluhopisu s tímto úrokem, ponechá si poplatek za správu ve výši cca 0,50-0,75 % a zbývající výnos zůstává investorům repofondu.

Fondy peněžního trhu mají obvykle vysokou likviditu neboli dostupnost peněz ve chvíli potřeby a to během 3-5 dnů, ve výjimečných situacích dle zákona až max. do 15 pracovních dní. Na druhou stranu jsou to investice, tedy se neřídí zákonem o bankách, a tudíž nejsou pojištěné.

Výhodou těchto fondů mohou být daňové podmínky, které jsou pro investice následující: při čerpání peněz po tříletém časovém testu nebo při výběru max. do výše 100 000 Kč ročně (pozor, jde o příjem, tedy za kolik se prodají cenné papíry), pak není nutné zisky z příjmu danit. Tedy investice jsou sice flexibilně dostupné, ale ve chvíli výběru peněz mimo podmínky musí investor podat daňové přiznání, což nemusí být praktické hlavně pro klienty s paušální daní. Jsou-li ale v manželském svazku a druhý partner v paušální dani není, může tyto příjmy ze zisku zařadit do daňového přiznání on.

Úročená hotovost je poslední nejnovější trend, který se objevuje v nabídkách některých investičních platforem. Úročenou hotovost získáte tím, že si otevřete investiční účet, kde se vaše vklady umístí do některé z partnerských bank. Investiční společnost má totiž tu výhodu, že může vyjednávat výhodnější úrokovou sazbu s prostředky v hodnotách miliónů než klient sám se svou výší likvidní rezervy. Obvykle se tyto vklady zhodnocují o 0,50-0,75 % níže, než je 2T repo sazba ČNB, což jsou náklady za správu účtu. Takto uložené peníze jsou tedy zaparkované v bance a řídí se podmínkami zákona o bankách – vklady jsou pojištěné.

Klienti získávají připsané úroky na měsíční bázi, následně se znovu reinvestují, podobně jako u spořicího účtu, ale s tím rozdílem, že po ukončení kalendářního roku obdržíte vyúčtování příjmů a výdajů (poplatky za správu investičního účtu apod.) a rozdíl je nutné vždy zohlednit v daňovém přiznání, neb zde není automatická srážková daň ze zisku. Výhodou je, že od těchto zisků můžete odečíst náklady na investičním účtu, tedy vám mohou vyjít nižší daně.

Tento typ produktu opět může být problémem pro klienty v paušální dani. Pokud klient platí paušální daň, musí si dávat pozor, aby jeho další příjmy (například úroky z úročené hotovosti nebo příjmy z měnového zajištění) nepřekročily 50 000 Kč za rok. I zde by případně mohl manžel nebo manželka příjmy vložit do svého daňového přiznání.

Pro účely krátkodobých investic existují i další investiční možnosti. Ve chvíli, kdy známe jasný termín potřeby peněz, je možné využít například termínovaných vkladů. Ty se ale nemusí vyplatit ve chvíli nečekané potřeby výběru, kdy přicházíte nejen o zhodnocení, ale také zrušení produktu může být zpoplatněné. Další vhodnou variantou pro krátkodobé období mohou být dluhopisové fondy, které mají podobná pravidla hry jako repofondy, jen s o něco vyšším rizikem dle typu investičních aktiv.

Rozdělit pohotovostní rezervu se může vyplatit. Rozhodně neexistuje jediné možné řešení a je moudřejší se poradit se svým investičním odborníkem. Můžete například 1/3 rezervy uložit na spořicím účtu a další finance investovat do výše popsaných možností, podle vaší situace a osobních priorit.

Klíčem je najít rovnováhu mezi dostupností peněz, zhodnocením a rizikem. Poradenství od odborníka vám může pomoci lépe porozumět jednotlivým produktům a jejich výhodám či nevýhodám ve vztahu k vašim specifickým potřebám a finančním cílům.

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.

Kreditní kata je obchodníky často nabízena jako „železná rezerva“. Může pomoci ve chvíli nouze jako rychlá půjčka, ale když neuhradíte dluh v bezúročném období, patří mezi nejdražší typy úvěru. Proto se o kreditní kartě říká, že je „dobrý sluha, ale špatný pán“. V dnešním díle Finance pod kontrolou si do detailu odpovíme na otázku, proč někteří z nás kreditku milují a jiní se jí tak moc obávají? Nečekejte a seznamte se s platebním nástrojem, který přináší více benefitů, než se na první pohled zdá.

Každý z nás zná přísloví „kolik jazyků umíš, tolikrát jsi člověkem“. V zahraničí jsem se potkala s jiným rčením: „kolik kreditních karet máš, tolikrát jsi člověkem“. Proč? Protože čím více kreditních karet máte, tím větší máte důvěru bank, že jste schopný dostát svým závazkům a splácet dluhy. Máte prestiž nebo také jinak řečeno bankovní bonitu. V anglosaských zemích je poctivá platební morálka kreditek dokonce vnímána jako bonus při čerpání hypotéky, což ale bohužel neplatí v České republice.

Češi nejsou zvyklí využívat výhody kreditní karty primárně z důvodu nízké znalosti produktu. V zahraničí je na běžné placení za služby a zboží využívána z 80 % kreditní karta a jen z 20 % debetní karta. V České republice je to obráceně. Někteří lidé stále ještě neznají rozdíl mezi těmito platebními nástroji a nejsou si vědomi toho, že při používání kreditky čerpáme peníze banky z úvěrového účtu a při používání debetní karty čerpáme peníze vlastní z běžného účtu. Dnes se podíváme na kreditní karty pod lupou neb k tomu dnešní doba vysokých úrokových sazeb vysloveně vyzývá.

Využívejte produktů banky prakticky a moudře. Každý produkt na sebe váže výhody i nevýhody. Snažte se maximalizovat výhody a minimalizovat nevýhody. Věřím, že kreditní karta je zajímavý nástroj, který přináší více pozitiv. Proto jsem se rozhodla s vámi nasdílet to podstatné. Možná dnes budete nahlížet na kreditky z jiného úhlu, požádáte si o ní a také budete čerpat peníze banky, využívat benefitů a vedle toho vám vaše peníze budou vydělávat.

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.

SONDYREVUE - Finance pod kontrolou

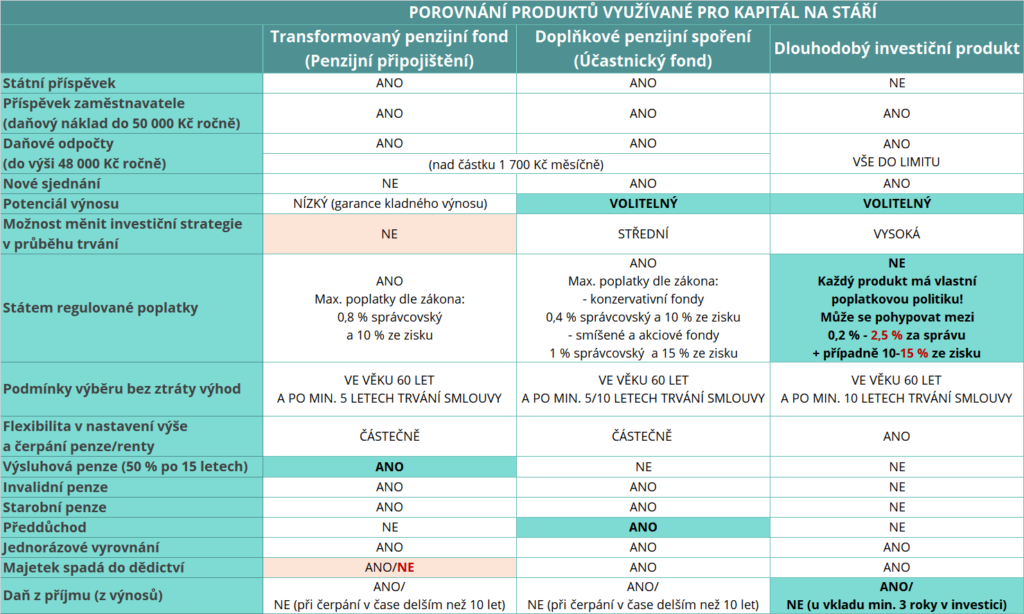

Financování důchodového systému v ČR je jako nekonečná křižovatka, kde stát neustále hledá nové směry, jak motivovat lidi k většímu spoření na stáří. Nově přidaná možnost dlouhodobého investičního produktu (DIP) se díky médiím rychle stala horkým tématem. Čím více se o tématu mluví, tím více se množí dotazy ohledně tohoto produktu, proto vám nabízím ucelené srovnání DIP s penzijními fondy.

Věřím, že většina z nás si uvědomuje důležitost zabezpečení se na podzim života vlastním kapitálem a nespoléhá pouze na první důchodový pilíř – starobní důchod. To je také důvod, proč dává smysl využívat státem podporované produkty ve třetím pilíři důchodového systému v ČR.

Stát umožňuje odečítat vlastní vklady od základu daně do maximální výše 48 000 Kč ročně na všechny produkty cílené na přípravu rezerv na stáří, ať se jedná o penzijní fond (transformovaný penzijní fond nebo doplňkové penzijní spoření tzv. DPS), DIP nebo životní pojištění. Do těchto produktů může přispívat i zaměstnavatel do maximální výše 50 000 Kč ročně a má tento náklad osvobozen od daně ze závislé činnosti.

U penzijních fondů je navíc možnost získat státní dotaci, která se od 1. 7. 2024 změní na maximální výši 340 Kč z vlastního vkladu 1 700 Kč neboli vždy 20 % z úložky, a to od minimální částky 500 Kč měsíčně. Vklady se státní dotací není možné odečítat od základu daně. Důchodcům se státní příspěvek již připisovat nebude! (Jste-li tedy důchodce a využíváte penzijní spoření, doporučuji od 1. 7. 2024 snížit měsíční vklad na 100 Kč, dokončit podmínku 5 let a vyčerpat své zhodnocené prostředky bez ztráty státních dotací.)

Podmínkou těchto státních výhod je uzavřít smlouvu na dobu minimálně 10 let (do 31. 12. 2023 to bylo pouze 5 let) a dosažení věku minimálně 60 let.

Přes 2,4 mil. Čechů stále využívá starý typ penzijka, tzv. transformovaný penzijní fond, který klientům přináší garanci nezáporného zhodnocení. Bohužel, tato zákonná podmínka způsobuje, že fond musí investovat až tak moc konzervativně, že tyto vklady dlouhodobě nemají možnost porazit inflaci. Peníze se v tomto typu produktu znehodnocují a ztrácí na své hodnotě.

Transformované penzijní fondy nabízí tyto typy výplat penze – výsluhovou, starobní, invalidní, pozůstalostní, jednorázové vyrovnání a předčasné ukončení formou odbytného. Právě výsluhová penze je u tohoto produkty oblíbená, kdy můžete čerpat po 15 letech až 50 % svých úspor.

Nevýhodou a rizikem tohoto produktu je, že u některých společností (jejich penzijních plánech) je uvedeno, že dojde-li k úmrtí účastníka, který čerpá penzi, a zároveň dojde i k úmrtí pozůstalostní osoby uvedené ve smlouvě, tak nevyčerpané prostředky zůstávají fondu, nedojde k dědictví! Chcete-li se tomuto případnému riziku vyhnout, změňte si produkt na DPS.

DPS využívá okolo 1,8 mil. Čechů, kterým tento produkt nabízí možnost volby investiční strategie – konzervativní (složeno z dluhopisů a úročené hotovosti), vyváženou (obsahuje mix dluhopisů a akcí), dynamickou (převážně složené z akciových titulů), případně kombinovanou. Nově budou moci společnosti nabízet i alternativy u dynamických investičních strategií, jako jsou například investice do nemovitostí, start-upů nebo infrastruktury.

U účastníků fondu s vyváženou nebo dynamickou strategií musí penzijní společnosti ze zákona provést automatické zkonzervativňování strategie 10 let před možným čerpáním. Dynamičtí investoři mohou explicitně požádat o neuplatnění této podmínky.

DPS poskytuje tyto výplaty – předdůchod, starobní a invalidní penzi, jednorázové vyrovnání, částečný výběr v 18. letech, pozůstalostní vyrovnání, předčasné ukončení formou odbytného.

Právě předdůchod je u tohoto produktu unikátní a velmi atraktivní pro ty, co chtějí nebo potřebují čerpat penzi min. v 60 letech a 2-5 let před řádným důchodem. Při čerpání předdůchodu není nutné platit sociální a zdravotní pojištění, pakliže nepracujete.

DIP poskytuje širokou škálu investičních příležitostí, a to dokonce na více smlouvách! Je možné otevřít více bankovních a investičních účtů, ve kterých je možné investovat např. do akcií, dluhopisů, podílů v investičních fondech, bankovních účtů nebo pořizovat zajišťovací deriváty, sloužící ke krytí úrokového nebo měnového rizika.

Při dodržení podmínek pro daňové výhody neboli uzamčení do 60 let věku po dobu min. 10 let, je možné na tomto investičním účtu měnit pozice. Dokonce je možné převádět prostředky z jednoho DIP účtu do jiného. Nedojde-li k částečné nebo plné výplatě z těchto účtů, a to i např. dividend, stále je možné využívat daňových výhod a nemusí se dodaňovat. Následné čerpání prostředků/renty, po dodržení podmínek, není nijak omezeno.

Poplatková politika v těchto produktech není regulována zákonem a může se tedy pohybovat ve velmi širokém rozmezí. Je nutné si ohlídat vstupní, výstupní, správcovské poplatky a odměnu ze zisku. U investičních produktů se vyplatí sledovat TER (Total Expense Ration) neboli celkové roční náklady na správu.

který skrývá - tipy a doporučení, detail daňové politiky a konkrétní příklady.

Právní upozornění

Obsah tohoto webu slouží pouze k informačním a vzdělávacím účelům. Nejedná se o investiční doporučení ani finanční poradenství dle zákona č. 256/2004 Sb.

Informace mohou obsahovat subjektivní názory autora a zmínky o budoucnosti, které nejsou zárukou skutečného vývoje. Přestože usiluji o přesnost, nezaručuji úplnost ani správnost uvedených údajů.

Investování je rizikové a může vést ke ztrátám. Historické výnosy nezaručují budoucí výsledky. Jakékoliv investiční rozhodnutí by mělo být v souladu s vaším individuálním investičním plánem, proto vám jako kvalifikovaný a nezávislý finančním poradce doporučuji nejdříve konzultaci.