V České republice máme 45 bank. Která je ta TOP pro naše děti a mládež? Jak si takový účet vybrat, aby odpovídal potřebám klienta? Téma, které málo který rodič řeší, neb obvykle zvolí svou domovskou banku a více se nepídí, ale je tento přístup správný? A když neotevře účet rodič, tak mládež začne hledat možnosti účtu nejpozději s první brigádou. Podle čeho by měla mládež postupovat?

Nabídka účtů pro děti a mládež je výrazně užší, než klasických běžných účtů. Rodič/zákonný zástupce, který se rozhoduje otevřít účet pro své děti, nejraději využívá své banky, protože již má bohaté zkušenosti s internetovým bankovnictvím nebo mobilní aplikací banky, a tedy může dětem pomáhat se v tomto elektronickém prostředí zorientovat. Přesto, před podpisem takovéto smlouvy doporučuji využít některé srovnávače a podívat se, zda náhodou v jiné bance nejsou výhodnější podmínky pro používání účtu.

Mezi nejoblíbenější srovnávače můžeme zařadit:

Co od dětského nebo studentského účtu očekávat? Záleží, k čemu bude účet sloužit.

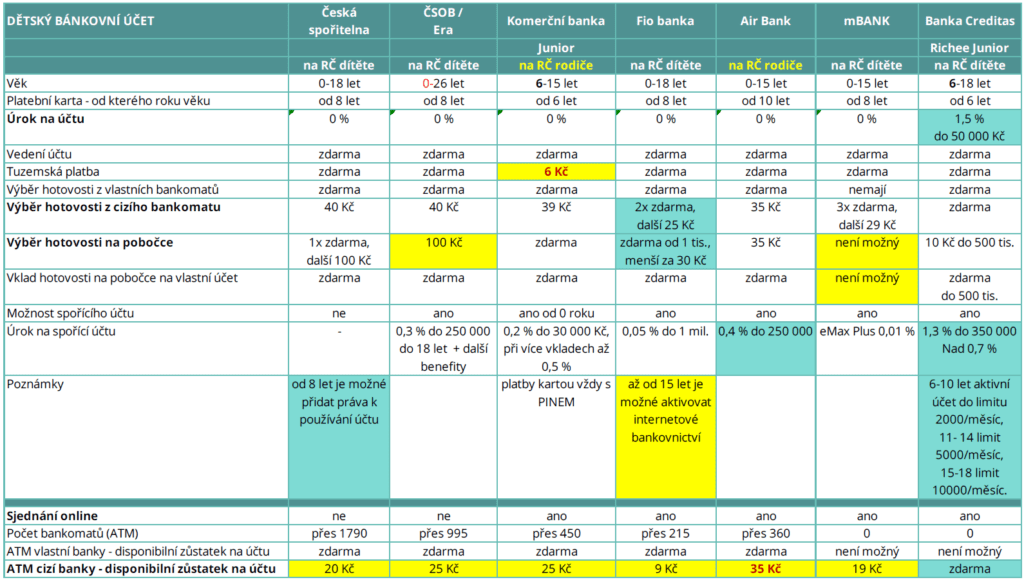

Účet by měl primárně sloužit jako prostředek učení se finanční gramotnosti, a proto je vhodné jej aktivně využívat se všemi jeho funkcemi, jako jsou platby a platební karty, případně přidat i spořicí účet. Dětské účty jsou z bezpečnostních důvodů nastaveny jako pasivní účty, které je možné spravovat pouze pod vedením rodiče. Česká spořitelna a Banka Creditas umožňuje dětem rozvíjet své dovednosti v bankovnictví o něco dříve. Děti zde mohou některé úkony dělat samy. Záleží na zralosti dítěte a důvěře rodiče ve své děti. U ostatních bank se děti mohou učit přes profil rodiče, pod jeho vedením.

Naučte děti aktivně využívat platební kartu. Banky nejčastěji umožňují získání platební karty od 8 let (někde od 6 či 10 let). Rodiče by měli naučit děti nejen vybírat z bankomatu, ale také tam peníze vkládat! Vklady na pobočce mohou vyjít draho. Důležité je dětem vysvětlit, že se nemají koukat na disponibilní zůstatek na účtu prostřednictvím bankomatu tzv. ATM, protože si za to banky mohou účtovat poplatek!

Nezapomeňte děti seznámit s placením mobilem – je to mnohem bezpečnější! Konec konců, děti nás samy donutí se této funkci věnovat, protože co není v mobilu, jako by neexistovalo. Děti pravděpodobně budou tíhnout i k placení hodinkami. Je jim jedno, že jejich rodiče jsou konzervativní, nejdou s dobou a novým technologiím a funkcím se vyhýbají. Jak na to, často popisují banky na svých webových stránkách. Proč je to bezpečnější než placení kartou?

BEZPEČNOSTNÍ PRVKY PLACENÍ MOBILEM:

PŘÍPADNÉ NEVÝHODY PLACENÍ MOBILEM:

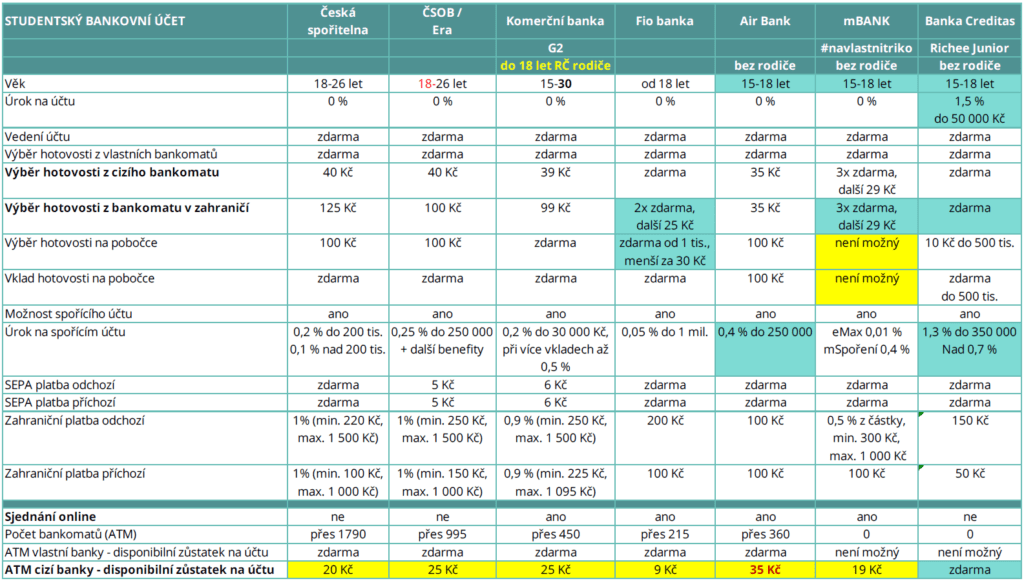

Cílem rodičů by mělo být naučit děti s účtem pracovat do jejich 15 let věku. PROČ? Protože v 15 letech některé banky již umožňují mládeži si otevřít účet bez zákonného zástupce/rodiče. Zákon to umožňuje. Patnáctiletá mládež by již měla mít dobré základy finanční gramotnosti a schopnost spravovat své peníze bez dohledu.

Rozvíjejte hospodárné finanční návyky tím, že budete využívat spořicího účtu i pro děti/mládež, kam si budou odkládat peníze na věci, po kterých touží. Učte děti mít tyto úspory odděleně, aby k nim nebyla jednoduchý přístup a aby se tak případně využilo i zhodnocování spořících účtů. Děti pak snadněji pochopí systém obálkové metody formou účtů. Tyto vklady, oproti obálce, jsou pojištěné ze zákona o bankách a také se tím učí i úročení a srážkové dani z příjmu, kterou uvidí ve svém přehledu pohybů na účtu nebo na výpise.

Závěrem připomínám, že i dětské/studentské účty se mohou dostat do mínusu díky nedokonalosti systémů - 3 DŮVODY, PROČ SE DĚTSKÝ ÚČET MŮŽE DOSTAT DO MÍNUSU.

Pokud si nevíte rady, jak začít pracovat s účtem a propojit účet s kapesným, neváhejte využít kurzu - Děti a peníze – Jak vést děti k finanční zodpovědnosti? Jak chytře tvořit rezervy?

TAK JIŽ NEČEKEJTE A DEJTE ZODPOVDĚDNOST SVÝM DĚTEM – NAUČTE JE HOSPODAŘIT S JEJICH BĚŽNÝM ÚČTEM DOKUD MŮŽETE!

Pozn.: Tabulky srovnání dětských/studentských účtů je možné stáhnout po registraci ZDE 👉https://financnizralost.cz/ematerialy/.