Poplatek, který irituje nejen dospělé, ale i děti a mládež. Naučte sebe i své děti, aby po výběru z bankomatu NEZJIŠŤOVALI DISPONIBILNÍ ZŮSTATEK NA ÚČTU prostřednictvím bankomatu. Zůstatky sledujte v mobilní bance nebo v internetovém bankovnictví. Banky zvyšují poplatek za tuto službu! Nastudujte si sazebník/ceník poplatků své banky. Některé banky mají tuto službu u domovského bankomatu zdarma, ale ne každý sleduje, kde vybírá peníze.

Jistě není nutné připomínat, že tou nejlepší prevencí před exekucí je si nepůjčovat. Ideální by bylo, kdyby každý občan měl vždy dostatečně velkou rezervu na nepředvídatelné životní situace, která by měla být ve výši mezi 3–6 měsíčních příjmů. Tento odrazový můstek ale nemusí stačit ve chvíli, kdy je třeba větší obnos peněz, například při pořizování vlastního bydlení. Při čerpání hypotéky je třeba na rezervu myslet dvojnásob a je doporučováno mít rezervu alespoň na rok života.

Potřebuji to?

Reklamy na sny a přání za pár korun měsíčně, peníze s nízkým úrokem – to není důvod si půjčovat. Je třeba zvážit důležitost potřeby věci, po které toužíme. Rozhodně půjčka na Vánoce, dovolenou nebo lepší mobil či auto nejsou ideální řešení. Půjčka by měla být obvykle na překonání těžkých období, na věci, bez kterých se neobejdeme, na věci delší spotřeby. Na věci, které by se případně daly i prodat, kdyby nebylo na splácení dluhu.

Mám na to?

Je třeba věnovat pozornost tomu, co to půjčka vlastně je, kolik bude stát a na jak dlouho. K propočtu splátky slouží různé webové kalkulačky. Výše měsíční splátky včetně všech poplatků, úroku a případně pojištění, je odrazový můstek, který je zapotřebí pro rozvahu svého rodinného rozpočtu. Jen kvalitně a poctivě udělaný rodinný rozpočet všech příjmů a potenciálních výdajů může dát odpověď na to, zda vždy bude na splácení dluhu. V případě, že po odečtení všech výdajů od příjmů nezbývají peníze na umořování dluhu, je vhodné hledat jiné cesty než půjčky. Například si najít práci navíc, odprodat věci, které již nepotřebuji, omezit některé výdaje nebo sáhnout na železnou rezervu v produktech, které jsou dlouhodobějšího charakteru.

Jaký produkt je vhodný k účelu půjčky?

Každá konkrétní situace může mít jiné doporučení pro typ půjčky. Obvykle se vychází z času, do kdy je nutné půjčku splatit. Mezi nejčastější druhy produktů podle délky splácení jsou:

Ve chvíli, kdy klient není schopný splatit kontokorent či kreditní kartu, je nutné okamžitě reagovat a přesměrovat dluh na jiný vhodnější typ půjčky jako např. spotřebitelský úvěr.

Kde si půjčit?

Výběr konkrétní nabídky?

Budu na to mít i v budoucnu?

Závěrem je vhodné znovu zvážit, je-li půjčka nutná. Je tu určitě jistota trvalého příjmu, jsou v rodině nějaké rezervy, je třeba připojištění na ztrátu zaměstnání či pracovní neschopnost? Nikdy není dobré jet až na doraz rodinného rozpočtu.

Jakmile je podaná žádost o úvěr, finanční společnost tím získává povolení k prověření tzv. úvěruschopnosti žadatele o peněžní prostředky. Licencovaný poskytovatel úvěrů má právo prověřovat příjmy a výdaje, dále se žadatel kontroluje v registru dlužníků. V případě, kdy je žadatel úvěru schopný, tak je úvěr schválený, v opačném případě se zamítá. Zamítnutí půjčky je určitě impulsem se o zapůjčení peněz dále nesnažit, ale hledat jinou příležitost získání nutných peněz. Jak bylo již výše zmíněno, doporučuje se najít si brigádu, přivýdělek nebo odprodat nepotřebné věci. Případně přehodnotit rodinný rozpočet a najít položky, o které by bylo možné výdaje snížit a tím získat peníze k šetření.

V období splácení úvěru je zapotřebí být důsledný a zodpovědný k rodinnému rozpočtu. Nastane-li situace, kdy se dlužník dostane do finančních problémů a nemá na další splátku úvěru, je nutné okamžitě jednat. Někdy stačí jen dlouhodobá pracovní neschopnost a dlužník se tak může dostat do finančních potíží.

Neřešit neschopnost splácet dalším úvěrem, mít snahu se vyhnout tzv. dluhové pasti. Splácet jeden dluh dalším dluhem sice může krátkodobě pomoci, ale z dlouhodobého hlediska to přivádí dlužníka do větších problémů.

Včas pracovat s problémem neschopnosti splácet a neodkládat řešení. Omezit co nejdříve zbytné výdaje, prodat nepotřebné věci, vydělat si něco na víc brigádou aj.

Co nejdříve kontaktovat věřitele či úvěrové poradce a informovat jej o nastalé situaci. Neschopnost splácet je možné s věřitelem řešit těmito způsoby:

Pravidla, jak se chovat před podpisem úvěrové smlouvy a v situacích, kdy se dlužník dostane do finančních potíží, mohou pomoci tam, kde je zájem se chovat zodpovědně. Přesto někdy ani snaha a správné chování nestačí a klient se může dostat do nepředvídatelné exekuce už tím, že třeba změní adresu nebo dlouhodobě vycestuje a neobdrží včasnou informaci například o pokutě dopravnímu podniku nebo městským policistům nebo jiné drobné události. Nakonec je dlužník překvapen tím, že z drobné pokuty naroste docela vysoký dluh z důvodu nákladů za nalézací řízení, advokáta, exekuční řízení, odměna exekutorovy aj.

Najít profesionálního finančního poradce není jednoduché, zvláště v dnešní době, kdy vedení společností tolik tlačí na výkon a počet uzavřených konkrétních smluv za dané období. Tato praxe bohužel nutí poradce nebo bankéře prodávat produkty, které v některých případech klienti ani nepotřebují. V horším případě, než tlak společnosti na prodej konkrétních smluv je, když se jedná o finanční poradce, kterým jde o rychlý výdělek před kvalitním servisem. Je třeba být obezřetný!

Nabízím Vám proto pravidla, jak poznat profesionální servis při zájmu o investování.

Profesionální finanční poradci si dávají záležet nejen na pravidlech klientské péče, ale také se neustále vzdělávají. Mezi top finanční odborníky můžeme v České republice zařadit poradce s titulem EFP (Eruropean Financial Planner/Evropský finanční plánovač), EFA (European Financial Advisor/Evropský finanční poradce) nebo mají certifikace jako například PFP (Poradce finančního plánování) aj.

Také jste si mysleli, že se na stavebním spoření nedá nic zkazit? Ano dá, a to docela dost!

Stavební spoření je jeden z nejvíce oblíbených produktů v České republice. Každý přeci zná tento produkt a jaké výhody jsou s tímto produktem spojený. Bohužel ale praxe ukazuje, že klienti často dělají právě neznalostí a neúplným pochopením produktu chyby. Tím následně přichází o potenciál vyššího zisku ve spořící části nebo musí řešit nechtěné situace na konci vázací lhůty, případně v úvěrové části produktu. I tento produkt si zaslouží výrazně vyšší pozornost, než dostává a nabídka by vždy měla proběhnout až po analýze klientských potřeb. Jen tak se dá nastavit produkt „správně“ na potřeby klienta a eliminovat případnou finanční ztrátu či jiné problémy.

Proto jsem pro vás připravila detailní analýzu nejčastějších chyb ve stavebním spoření. V případě, že vám není produkt 100 % známý, je možné se podívat na celou analytickou práci včetně popisu principu produktu ZDE.

Základním kamenem otevření účtu o stavebním spoření je zvolení cílové částky. Cílová částka se skládá ze spořicí a případně úvěrové části. Pro výpočet cílové částky je vhodné využívat kalkulačky a modelových příkladů podle výše vkladu účastníka spoření. Tyto výpočty mohou klientovi pomoci správně se rozhodnout, jak vysokou cílovou částku nastavit, aby zbytečně neplatil vyšší poplatek za uzavření smlouvy, než je nutné. Navíc je vhodné připomenout, že právě výše cílové částky je směrodatný údaj pro propočet provize poradci.

Překvapivě obecná navrhovaná řešení v letácích a na webových stránkách vždycky nejlépe nedopovídají individuální situaci klienta. Například kalkulačka na webových stránkách České stavební spořitelny vypočítala následující řešení:

ČSS – propočet a návrh cílové částky

Zdroj: Česká stavební spořitelna

Doporučená cílová částka u klienta, který chce pouze spořit, bez potřeby čerpání úvěru, by se mohla pohybovat pouze okolo 100 000 Kč, nikoli 200 000 Kč, jak ukazuje tato konkrétní kalkulačka, protože ta předpokládá, že si klient po 6 letech uvažuje o čerpání půjčky. Navíc je třeba i při potřebě čerpání úvěru zvážit, zda klient opravdu po 6 letech bude mít nárok na přidělení takto vysoké cílové částky (200 000 Kč) a zda bude splňovat propočet hodnotícího čísla k přidělení 60 % cílové částky. K tomu je zapotřebí zvolit správný tarif produktu k tomuto účelu.

V případě, že podceníme výši cílové částky a ta je pak následně přespořena, stavební spořitelna má právo sama cílovou částku navýšit a inkasovat odpovídající poplatek, který se obvykle pohybuje ve výši 1 % z navýšení cílové částky, v horším případě rozvázat smlouvu o stavební spoření. V případě, že tato situace (ukončení smlouvy) nastane v době vázací lhůty, klientovi je vyplacena částka bez nároku na státní dotaci.

Klienti mohou poplatek z cílové částky eliminovat tím, že vyčkají na vhodnou nabídku stavebních spořitelen, které nabízejí v určitém časovém horizontu slevu na tomto vstupním poplatku. V rámci této slevy může klient zvolit u spořicího tarifu i vyšší cílovou částku bez ztráty na poplatku. Každý finanční poradce - profesionál by měl v rámci své nabídky vždy nastavit výši cílové částky a tarif konkrétního zvoleného produktu tak, aby odpovídal klientově potřebě, a nikoli jeho vlastní provizi.

Délka smlouvy o stavebním spoření je obvykle klienty vnímána jako šestiletá, primárně z důvodu šestileté vázací lhůty, která umožňuje využít státní dotace na cokoliv. Následně klient po této době očekává, že produkt skončí a jsou mu vyplaceny jeho naspořené peníze. Přesněji řečeno - klienti se mylně domnívají, že smlouva je na dobu určitou. Proto je třeba připomenout, že stavební spoření se uzavírá na dobu neurčitou a ukončení smlouvy o stavebním spoření se řídí obchodními podmínkami stavebních spořitelen.

Ukončení smlouvy může nastat několika způsoby:

Výpověď smlouvy o stavebním spoření může nastat i ze strany stavební spořitelny a tyto případy je vhodné znát při podpisu smlouvy. V obchodních podmínkách jsou uvedeny například následující možnosti:

Vázací doba 6 let může představovat pro klienta důležitý milník. Pokud očekává přidělení naspořených peněz ihned po uplynutí šesti let, je vhodné v dostatečném předstihu kontaktovat svého finančního poradce nebo společnost přímo a probrat své osobní očekávání. Nedoporučuje se čekat, až se stavební spořitelna či poradce ozvou sami. Obvykle to bývá až ve chvíli, kde je klientovi poskytnuto přidělení cílové částky, nebo uplynutím šesti let. Je nutné si uvědomit, že obvykle tří měsíční výpovědní lhůta začíná běžet od prvního dne následujícího měsíce, tedy trvá více než tři měsíce od podání výpovědi.

Stavební spořitelny poskytují možnost ukončení smlouvy dohodou a obejít tak tří měsíční výpovědní lhůtu. Některé z nich ale mají tuto „vstřícnost“ vázanou na nějakou podmínku, například uzavřením další smlouvy, a navíc třeba i s povinností převedení minimální částky ze stávající smlouvy. Záleží na konkrétní situaci a potřebách klienta, zda se tento krok vyplatí, či ne.

V situaci, kdy klient nemá možnost dodržet vázací lhůtu šesti let a vypovídá smlouvu přichází o státní podporu, která se váže právě na zajímavý výnos produktu. Ukončení smlouvy o stavebním spoření před uplynutím šestileté doby od uzavření smlouvy může být kromě toho dále zpoplatněné. Je vždy nutné znát sazebník konkrétní spořitelny. Obvykle se tento krok nedoporučuje, není-li to nutné. Doporučuje se přerušit spoření a vyčkat.

V opačném případě, kdy klient nemá potřebu využití prostředků a má zájem ve stavebním spoření pokračovat a držet si tuto smlouvu jako svou životní „rezervu“, je třeba zvážit další podmínky s tímto krokem spojené:

Představení nabídky stavebního spoření by nikdy nemělo proběhnout bez uvedení informací o ukončení smlouvy. Profesionální finanční poradci upozorňují na výpovědní lhůty, a i na další případy, kdy je vhodné být v kontaktu. Jakákoli změna klientovy situace, která vede ke změně či ukončení smlouvy, by měla být nejdříve analyzována.

Stavební spoření je velmi často využívané jako forma investice s vysokou ochranou vkladu (pojištění vkladu), tedy minimálním rizikem, a se ziskem, který je vyšší, než je míra inflace. Klienti, kteří mají zájem maximalizovat výši zisku, využívají minimální délky 6 let a pár týdnů k získání až 8 státních dotací. Tomuto přístupu je vhodné přizpůsobit i cílovou částku výše spoření. Je důležité, aby klient věděl, že může získat maximální státní dotaci ať je vklad připsaný na účet spořitelny 1. 1. nebo 31. 12. Proto také na konci roku mívají stavební spořitelny marketingové nabídky k sepsání smluv koncem roku s možností získat státní dotace za celý kalendářní rok.

Příklad optimalizace čerpání státních dotací

Klienti, kteří chtějí maximalizovat zisk ze stavebního spoření, mohou navíc propočítat i snižování ročního vkladu o výši připsaných úroků z vkladů.

Doporučená cílová částka při využití 8 státních dotací za 6 let a několik týdnů:

8 x roční vklad 160 000 Kč

8 x státní dotace 16 000 Kč

Připsané úroky dle úrokového lístku (0,5 – 1,5 %)

Odečtení daně z úroků (15 %)

6 x roční + 2 x měsíční/čtvrtletní/roční poplatky za vedení účtu dle sazebníku

Na účtu je naspořeno něco málo přes 180 000 Kč

___________________________________________________________________________

Doporučená cílová částka 200 000 Kč

Klienti, kteří využijí maximální státní dotaci s ukončením smlouvy začátkem roku a zvažují další smlouvu, by měli zvážit, zda má smysl novou smlouvu uzavírat ihned a platit poplatky za vedení účtu. Zároveň je třeba připomenout, že nemusí být výhodné spořit v době, kdy není nárok na státní dotaci, kterou již klient za tento konkrétní rok vyčerpal. U příkladu výše, kdy smlouva skončí 31.01.2019, se vyplatí v případě zájmu využít maximální zhodnocení uzavřít další smlouvu až v prosinci následujícího roku 2020. Tento konkrétní příklad je vhodný pro klienty, kteří neřeší čas a s tím spojenou vázací lhůtu 6 let.

Stavební spoření je zajímavý investiční nástroj, který umožňuje nejen 100 % zabezpečení vkladu, flexibilitu ve spoření, ale také zajímavé zhodnocení 3-5 %. Přesto finanční poradce musí zvážit potřeby klienta a přizpůsobit nabídku tak, aby pomohla maximalizovat zisky a minimalizovat náklady spojené se smlouvu, a zároveň uspokojila určitá očekávání ať už se to týká bytové potřeby nebo časového horizontu.

Férové spoření na více klientů v jedné rodině se nemusí vyplatit! Je zvykem, že rodiče, kteří mají například tři děti a chtějí jim spořit, otevřou 3 x stavební spoření s měsíčním vkladem 500 Kč na každého účastníka stavebního spoření. Co tato situace rodičům přináší za nevýhodu? Výrazně vyšší poplatky.

Zaprvé: vyšší poplatek z cílové částky. Smlouva s měsíčním vkladem 500 Kč, kdy klient uspoří okolo 38 000 Kč za 6 let, má doporučenou cílovou částku okolo 50 000 Kč. Tři smlouvy při poplatku ve výši 1 % z cílové částky (dohromady 150 000 Kč) mají celkové náklady 1 500 Kč. Kdyby klient uzavřel jednu smlouvu s měsíčním vkladem 1 500 Kč, naspoří celkem téměř 120 000 Kč, tomu odpovídající cílová částka by mohla dosáhnout 130 000 Kč a klient by tak ušetřil na poplatku 200 Kč.

Další (v tomto případě výrazně vyšší zbytečné náklady) jsou poplatky za vedení účtu. Klient na každé ze smluv platí poplatek 300–360 Kč ročně. Po celých 6 let platí zbytečně poplatky za tři smlouvy, místo za jednu. Jeho ztráta by tedy mohla dosáhnout až ve výši 3 600 – 4 420 Kč, navíc navýšená o ztrátu ze zhodnocení. Ve chvíli, kdy spoření neukončí přesně po 6ti letech, se ztráta prohlubuje.

Navážu na téma více smluv v rodině, kdy se smlouvy uzavírají na děti ať již je uzavírají rodiče či prarodiče, zákonní zástupci. Sami rodiče/prarodiče smlouvu nemají a dávají přednost variantě uzavření spoření svým dětem. Proč nevyužít stavebního spoření pro děti hned na prvním místě? Prostředky, které vkládáte na účet dítěte, se stávají jeho vlastnictvím, a v případě, že je po ukončení smlouvy nevyužijete v jeho prospěch, má dítě možnost se bránit, žalovat vás a chtít peníze zpátky. Každý rodič či zákonný zástupce může v dobré víře dítěti spořit a opravdu mít zájem, aby tyto investované peníze jednou sloužily dětem, ale kde má klient jistotu, že se jeho finanční situace nezmění a nebude muset využít těchto prostředků pro jiné účely?

Další zádrhel, který může nastat při ukončení smlouvy. Platný občanský zákoník umožňuje zákonným zástupcům smlouvu vypovědět, ale jen za určitých podmínek, jinak je nutné mít souhlas opatrovnického soudu:

Musí být tedy splněny obě podmínky, ale při výpovědi musí být předložen i rodný list. Dále musí být ověřena totožnost obou rodičů/všech zákonných zástupců, kdy obvykle stačí občanský průkaz. V tomto případě není od věci úvaha; mají zákonní zástupci jistotu, že v době ukončení smlouvy budou fungovat rodinné vztahy a budou schopni obě podmínky dodržet? Budou se zákonní zástupci schopni dohodnout, jak naloží s uspořenými prostředky ve prospěch dítěte? Když se zákonní zástupci nedohodnou, smlouva zůstává dítěti do jeho dospělosti nebo je nutné se obrátit na opatrovnický soud.

Poslední otázkou je, kolik bude dítěti let po ukončení vázací lhůty? V případě, že dítě bude plnoleté, zákonní zástupci již nemají k penězům přístup. Pak záleží pouze na dítěti, jak s penězi naloží. Na první pohled to nemusí být problém, ale bude dítě skutečně dostatečně zralé a finančně gramotné, aby bylo schopné se rozhodovat, co se svými penězi udělá? Využije je na studie, jak bylo původně plánováno, nebo je bude chtít utratit způsobem, s jakým nebudou rodiče souhlasit?

Zákon umožňuje klientům čerpat státní dotaci na více souběžných smluv. Obvykle vám více smluv s žádostí o přiznání státní dotace neumožní jedna stavební spořitelna, proto klienti využívají více stavebních spořitelen. Státní dotace je vyplacena od nejstarší uzavřené smlouvy až po tu nejnovější a celkem nesmí být vyplaceno více, než je stanovený limit zákonem. Jakmile je vyplacena suma 2 000 Kč roční státní dotace, novější smlouva nárok na připsání dotace ztrácí, a to i v případě, že klient spořil. Kolik a na jakou smlouvu bude vyplaceno určuje Ministerstvo financí.

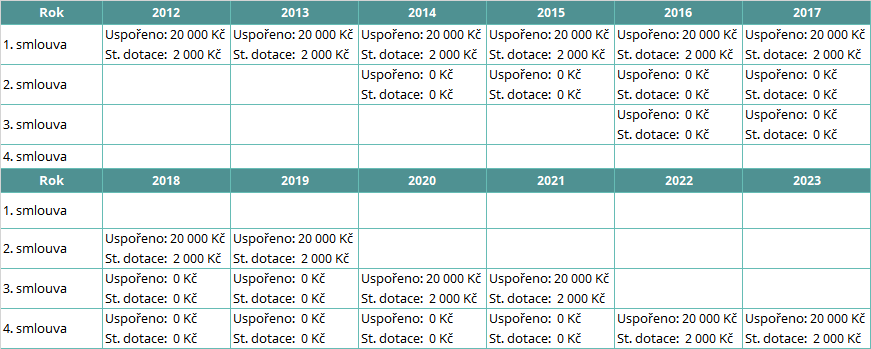

Proč možnosti uzavřít více smluv klienti využívají? Stavební spoření s vázací lhůtou 6 let se může zdát pro některé klienty dlouhá doba. Možná právě proto přišli finanční poradci s doporučením zakládat novou smlouvu například každý druhý rok na jedno rodné číslo. Po uplynutí první vázací lhůty čerpat státní dotaci, začnou postupně smlouvy ukončovat. Rotace těchto smluv, kdy pouze jedna z nich je evidovaná pro čerpání státní dotace, tak umožňuje klientovi využívat státní dotace dříve.

Více smluv na jedno rodné číslo

Cílová částka těchto smluv je přizpůsobena tomu, že klient spoří ve skutečnosti pouze například 2 roky se státní dotací, jak ukazuje příklad v tabulce č. 4. Nevýhoda tohoto řešení je primárně v tom, že klient platí poplatky za vedení účtu za celé šestileté období, což dramaticky snižuje výši čistého výnosu. Je proto diskutabilní, zda se klientovi vyplatí mít uzavřeno více smluv na jedno rodné číslo.

V tomto případě je nutné upozornit na to, že stavební spořitelny požadují od klienta pravidelné či nepravidelné vklady, jinak mají možnost odstoupit od smlouvy. Proto i v případě, kdy klient nečerpá státní dotaci, je doporučováno nějaké prostředky vkládat, a to nejen na poplatky za vedení účtu.

Nejčastěji nastává překlenutí dvou smluv v době, kdy klient dává výpověď, která trvá určité časové období a zároveň již uzavírá novou smlouvu. Je vhodné už při nabídce klientovi sousled dvou smluv objasnit. Finanční poradce v rámci argumentace vysvětluje nejen „zkrácení vázací lhůty“, ale i jak funguje přidělení státní dotace na novou smlouvu.

Každá změna smluv může způsobovat určité znevýhodnění, a právě změna tarifu se může u některých stavebních spořitelen prodražit. Jak již bylo výše zmíněno, stavební spořitelny nabízejí spořicí a úvěrové tarify smluv. Například klientovi, který uzavírá čistě spořicí typ smlouvy, se změní situace a má zájem o změnu – uvažuje o využití úvěru. Požádá o změnu tarifu a stavební spořitelna si naúčtuje poplatek za tento přechod mezi tarify. Poplatek za změnu tarifu bývá dost vysoký a každá spořitelna jej počítá jinak. Proto je doporučováno již při podpisu smlouvy o stavebním spoření dobře zvážit, jaký tarif smlouvy klient potřebuje.

Nejdiskutovanějším tématem je změna tarifu při změně cílové částky. Změnu cílové částky klienti využívají ze dvou důvodů. První důvod je potřeba získání vyššího úvěru. Druhý důvod je například prodloužení spořicí doby. Klientovi probíhá změna cílové částky, za kterou obvykle zaplatí 1 % ze zvýšení cílové částky, a navíc se může změnit i tarif z důvodu, že původní tarif smlouvy již není v nabídce stavební spořitelny. Pak je navrhnuta alternativa, za kterou klient taktéž může zaplatit nemalou částku. Vždy je třeba klienta seznámit nejen s novým tarifem, ale i s případnou změnou úrokové sazby a všemi poplatky s tímto krokem spojenými.

Práce finančního poradce při nabídce smlouvy o stavebním spoření musí být postavena na základě dobře provedené analýzy a zjištění skutečných potřeb. Jen tak je možné nastavit správný tarif a zároveň cílovou částku.

Od konce 20. století se objevuje nešvar rušit již uzavřené životní pojistky a klienta přepojišťovat za „výhodnějších“ podmínek. Tento kolotoč změn v pojistných smlouvách za posledních 20 let poškodilo mnoho klientů, kteří důvěřovali svému finančnímu poradci. Stále se opakující scénáře u mých klientů mě navedl vám popsat 8 důvodů, které mohou způsobit riziko nejen finanční ztráty. Závěrem nabízím i řešení, určité doporučení, jak se bránit.

Pojišťovny mají právo chránit se před zneužitím pojistného krytí, a proto využívají možnosti uplatňovat čekací dobu, kterou obvykle uvádějí do pojistných podmínek. V této čekací době pojišťovně nevzniká povinnost vyplatit pojistné plnění z pojistné události. Pro klienta to znamená, že pojištění nemusí být aktivní hned od počátku platnosti pojistné smlouvy a ani po zaplacení prvního pojistného. Čekací doba se nejčastěji využívá u pojistného rizika smrti, invalidity, vážných nemocí nebo u pojištění pracovní neschopnosti.

Mezi pojišťovnami se liší konkrétní délka čekací doby pro určité pojistné události jako jsou například sebevražda, rizikové těhotenství, vážné nemoci, bolesti zad nebo infekční onemocnění. Pojišťovny často hlídají nejen kdy pojistná událost nastala (například u invalidity), ale také kdy vznikla příčina onemocnění, která by neměla vzniknout v čekací době. Navíc, vnikla-li příčina před sjednáním pojistné smlouvy, je onemocnění ve výluce a pojišťovna nevyplatí nic.

Nejčastější čekací doby:

Tato ochrana pojišťoven může klientovi způsobit překvapení v případě, když zruší jedno pojištění, založí nové, a právě v této čekací lhůtě nastane tragická událost. Celá snaha být „lépe“ pojištěný může pak klientovi způsobit finanční ztrátu.

„Technická úroková míra představuje v konstrukci životního pojištění cenotvorný faktor a současně znamená zaručené minimální zhodnocení prostředků vkládaných do životního pojištění (zejména jeho rezervotvorné složky)… Přitom velikost technické úrokové míry stanovuje pojišťovna s ohledem na možné dosažené zhodnocení technických rezerv životního pojištění na finančním trhu. Současně je velikost technické úrokové míry regulována ze strany státu (na základě právní úpravy je v podmínkách České republiky určen horní limit velikosti technické úrokové míry). (DUCHÁČKOVÁ, 2009, s. 110) Povinností pojišťoven je na nově vyhlášenou maximální výši TÚM reagovat do 6 měsíců od zveřejnění rozhodnutí ve věstníku ČNB a aplikovat v nově uzavřených smlouvách o životním pojištění.

Vývoj technické úrokové míry (TÚM) v čase

Zdroj: ŠÍDLO, 2015, online

Regulace maximální výše TÚM byla zahájena v dubnu 2002, dle tabulky výše, ale pojišťovny ji nastavovaly i v minulosti. V devadesátých letech byla TÚM výrazně vyšší také díky vyšším úrokovým sazbám. Největší dopad na snížení výše TÚM a snižování úrokových sazeb byl na Českou pojišťovnu, která měla největší počet pojištěných klientů. Ta se proto rozhodla většinu svého portfolia smluv od konce roku 2004 předělat, aby byla schopna splácet své závazky. Nová nabídka pojistného krytí měla být natolik oslovující, aby klienta přesvědčila o přepojištění pojistné smlouvy, ale o změně garantovaného zisku nepadlo ani slovo.

Neinformovanost klientů je i nadále zprostředkovateli zneužívána. Místo toho, aby poradce historicky uzavřenou smlouvu maximálně upravil a přidal případně nová pojistná krytí další novou smlouvou, doporučí pojištěnému smlouvu ukončit a klient tak ztrácí vyšší TÚM a zároveň získává i dražší nové pojištění.

Je třeba také upozornit, že „technická úroková míra neovlivňuje jen cenu kapitálového životního pojištění, ale má dopad i na výhodnost některých garantovaných fondů navázaných na investiční životní pojištění. Tyto fondy jsou zpravidla využívány pro realokaci peněz klientů před ukončením pojistné smlouvy, aby nedošlo k neočekávanému velkému propadu hodnoty úspor klientů.“ (ŠÍDLO, 2015, online)

Provize zprostředkovateli za sepsání a další výdaje na uzavření pojistné smlouvy jsou započítávány do pojistného jako náklady v prvních letech pojistné smlouvy. Výše odměny se obvykle pohybuje od 70 % do 180 % ročního pojistného. To je také důvod, proč při zrušení smlouvy zkraje pojistné doby klient téměř nic nedostává. Nekalé praktiky finančních poradců se promítly právě do atraktivity získávání odměny za životní pojištění a ti zneužívali důvěru svých klientů, kterým měnili pojistné smlouvy bez potřebných důvodů.

Na základ této skutečnosti se vláda rozhodla zavést „povinné ručení za provize za dobu 5 let“ (v minulosti jen 2 roky) novým zákonem č. 295/2016 Sb., kterým se mění zákona č. 38/2004 Sb., o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí, s platností od 1. 12. 2016. V praxi to znamená, že v případě zrušení pojistné smlouvy do 5 let, finanční poradce přijde o výraznou část své provize. Dojde k vrácení poměrné části provize, která je rozložená v čase, tedy „jedné šedesátinu za každý chybějící měsíc do konce pěti let“ (Sovová, 2016, online). Zároveň klient bude mít možnost po ukončení získat alespoň nějaké odkupné z kapitálové hodnoty pojistné smlouvy za první roky trvání pojištění.

V tomto směru je snaha regulátora omezit manipulaci tzv. šmejdů, kteří ruší krátkodobě uzavřené smlouvy pro získání nové provize. Přesto je nutné upozornit, že poradce s tendencí zneužívat své klienty to nezastaví a stále se objevují nevýhodná doporučení, která dělají z pojistníka „dojnou krávu“. Navíc často k přepojištění dochází konkurenčním zprostředkovatelem, kterému je jedno, že ten, kdo uzavřel smlouvu, přijde o provizi.

Novela zákona se týká i některých stoprocentně rizikových pojištění, kde může být přepojištění naopak výhodné či někdy dokonce nutné, například při změně potřeby pojištění majetku. Nevýhoda rušení pojistných smluv se týká hlavně rezervotvorných životních pojistek. Co by mohlo klientovi pomoci pochopit provizní systém? Kdyby zákon o pojistných zprostředkovatelích řešil povinnost jasně a srozumitelně informovat klienta o skutečných nákladech pojištění, včetně výše inkasované provize, které by byly uvedeny v pojistné smlouvě.

Rizikovou složku primárně ovlivňuje pojistné riziko. Míra pravděpodobnosti pojistného rizika pojišťovna kvantifikuje podle statistických údajů daného rizika z minulosti, například statistika úmrtnosti v České republice. Na základě těchto informací vypočítá pravděpodobnost daného pojistného rizika a nastaví jeho cenu. Celková cena pojistného pak ovlivňuje nejen cena pojistného rizika, ale i věk, zdravotní stav, životní styl pojištěného a do roku 2012 i pohlaví pojištěného.

Tato výše pojistného za konkrétní krytí rizikového pojištění se kumuluje a vytváří se tak kolektivní rezerva, která slouží k pokrytí nahodilé události u pojištěných osob dané pojišťovny. Cena za pojistné riziko se tak rozděluje mezi všechny účastníky pojištění.

Při přepojišťování je zapotřebí si uvědomit, že právě cena za pojistné riziko výrazně roste primárně s věkem klienta. Je téměř nereálné mít stejnou výši pojistné částky za stejné pojistné, když je pojistitel třeba jen o 5 let starší. Neférové jednání finančních poradců si přesto našlo cestu, jak klienta oklamat. Několikrát jsem dostala na stůl nabídku poradce s tím, že mi nabízí lepší pojištění a dokonce „levnější“, jen udělal změnu a místo konstantní výše pojistné částky mi byla nabídnutá lineárně klesající pojistná částka.

Co znamená pojistné krytí u konstantně a lineárně klesající pojistné částky, si ukážeme na grafickém znázornění:

Srovnání pojistného krytí na konstantní a lineárně klesající pojistné částky

Co to znamená pro klienta, když se rozhodne pro lineárně klesající pojistné krytí? Rozhodně se musí smířit s tím, že rodina za 10, 15, 20 let nebude zabezpečena dle potřebné výše. Pojištění s lineárně klesající pojistným krytím se obvykle využívá pouze na krytí závazků, jako například hypotéčního úvěru či jiného dluhy. Pro zabezpečení rodiny je tento produkt nevhodný, zvlášť, pokud jsou v rodině nezletilé osoby, o které by mělo být postaráno právě v případě pojistné události. Tento trik je nejčastěji používán u pojistného krytí smrti, invalidity či pojištění vážných chorob.

Dále je nutné připomenout, že cenu za rizikovou složku neovlivňuje pouze věk, ale i zdravotní stav klienta. Před přepojištěním pojistné smlouvy je třeba zvážit i tento faktor. Riziko zdraví, které již nemusí být v takové kondici, také může ovlivnit cenu pojistného. Klient vyplňuje zdravotní dotazník, případně, u vyšších pojistných částek, musí podstoupit i lékařskou prohlídku, která může mít s vyšším věkem jiné výsledky.

Obráceně s věkem může klient změnit svůj životní styl. V případě, že se sníží riziko životního stylu, ať už změnou práce, či omezením adrenalinových koníčků, je vhodné se zeptat na případnou změnu pojistné smlouvy či přepojištění s novou výší pojistného.

„Správní náklady pojišťoven jsou představovány náklady spojenými jednak se správou jednotlivých pojistných smluv a jednak náklady spojenými s provozem pojišťovny, tzn. náklady mzdové (nejvýznamnější část těchto nákladů tvoří náklady spojené s provizemi za sjednání pojištění) materiálové, finanční apod.“ (DUCHÁČKOVÁ, 2009, s. 63)

Obvykle cena nákladů dlouhodobě roste. Tento trend je možné vidět v každém odvětví. Každý z nás pociťuje zvýšení ceny například za nájem, vodu, elektřinu. Společnosti navíc pociťují nárůst nákladů na zvyšující se mzdy, provize. Náklady na pojistnou smlouvu ovlivňují například správní, inkasní, stornovací náklady, náklady na likvidaci pojistných událostí nebo výplata samotného pojistného plnění.

Běžné správní náklady se promítají do ceny pojistného po celou pojistnou dobu, na rozdíl od jednorázových počátečních nákladů, které zahrnují proplacení provizí. Ty se promítnou v prvních letech pojistné smlouvy. Celkové správní náklady ovlivňují rezervotvornou složku neboli mají dopad na kapitálovou hodnotu smlouvy.

Tak, jak s dobou rostou náklady na život, tak rostou i správní náklady pojišťoven. Tak, jak se vyvíjí správní náklady společně s cenou za rizikovou složku v čase, tak se stává pojistné pro pojištěné osoby dražší.

Doba se mění, a i pohled na „diskriminaci“ v pojišťovnictví. Do 20. 12. 2012 bylo zvykem, že se pojistné vypočítávalo na základě pravděpodobnosti vzniku pojistné události. Vycházelo se ze statistických údajů, kdy například muži ve stejné věkové skupině mají kratší střední délku života než ženy. Proto vznikala diferenciace pojistného, výrazné rozdíly mezi pojistnými sazbami pro muže a ženy. V tomto matematicko-statistickým hodnotícím systému však nastala změna na základě rozhodnutí Evropského soudního dvora, který se rozhodl podporovat rovnoprávnost mezi mužem a ženou. Díky novelizaci směrnice rady 2004/113/ES ze dne 1. 3. 2011, která zavádí zásady rovného zacházení s oběma pohlavími jak v přístupu ke zboží, tak službám, byly členské státy nuceny od 21. 12. 2012 uplatnit toto pravidlo i v pojišťovnictví. Byl zaveden tarif unisex neboli stejné pojistné pro muže i ženu.

Zákaz rozlišovat pohlaví přinesl výrazné zdražení pojistného pro případ smrti a invalidity pro ženy a snížení ceny pro muže. U pojistného krytí vážných chorob má změna relativně nižší dopad. Ceny pojistného krytí na různá rizika se u jednotlivých pojišťoven výrazně liší, přesto tabulka srovnání jasně naznačuje dopad této změny.

Srovnání pojistného životního pojištění podle pohlaví na pojistnou částku 1 000 000 Kč do 65 let věku

Zdroj: pojišťovny

Je proto třeba upozornit, že právě ženy by měly zvážit, zda se jim vyplatí rušit pojistnou smlouvu či dělat technické změny ovlivňující rozsah pojištění, jako například zkrácení/prodloužení pojistné doby, zvýšení/snížení pojistných částek, potažmo pojistného, případně odebrání pojištěné osoby. Rozhodně se vyplatí s finančním poradcem udělat propočet a porovnat si staré pojistné s novým.

V případě, že je pojistná smlouva nedostačující z důvodu životních změn a potřeb klienta, případně klient je osloven novou atraktivnější nabídkou pojistného krytí, které v minulosti finanční trh nenabízel, obvykle se vyplatí starou smlouvu ponechat a přidat další, která doplní a ošetří chybějící pojistná rizika či výši pojistného krytí.

Parametry pojistné smlouvy pro možnost uplatnění daňových výhod životního pojištění jsme si již vyjmenovali v teoretické části analytické práce. Nyní se podíváme na konkrétní povinnosti pojištěného v případě předčasného ukončení životního pojištění.

Pokud dojde ke skončení pojistné smlouvy nebo nedodržení jiných podmínek (například výplata kapitálové hodnoty), je třeba za tento konkrétní rok podat daňové přiznání a přiznat ostatní příjmy podle § 10 zákona č. 586-1992 Sb., o daních z příjmů, kde poplatník uvede částky, o které v uplynulých letech uplatňoval odečitatelnou položku od základu daně.

Navíc je třeba neopomenout případné příspěvky zaměstnavatele. Od 1. 1. 2015 je nutné podle § 6 zákona o daních z příjmů v části pro příjmy ze závislé činnosti dodaňovat i tyto příspěvky na životním pojištění. Do této doby byly příspěvky zaměstnavatele při nedodržení podmínek osvobozeny. „Ovšem nejedná se o částku uvedenou v potvrzení pojišťovny (zasílá se při skončení pojištění). Je třeba dodanit příspěvky poskytnuté zaměstnavatelem v plné výši. Tato částka je od roku 2015 povinnou součástí potvrzení o zdanitelných příjmech za každý rok. Potvrzení vydá na žádost zaměstnance zaměstnavatel.“ (KUČEROVÁ, 2018, online)

A kdy není nutné daňové přiznání podávat? Výjimkou je změna pojistky, kdy není vyplaceno odkupné a kapitálová hodnota je převedena na jinou životní pojistku, která také splňuje všechny nutné podmínky pro odečitatelnou položku od základu daně. Dále, pokud smlouva nebyla daňově odečitatelná.

Odkupné a dopad na něj z pohledu správních nákladů i rizikové složky, je právě jednou z hlavních příčin, kdy se nemusí vyplatit zánik již uzavřené smlouvy. Odkupné je vždy výrazně nižší, než je součet zaplacených pojistných splátek, s čímž klient nemusel být při přepojišťování seznámen. Odkupné je dokonce nižší, než je kapitálová hodnota pojistné smlouvy, neboť pojišťovna započítává i náklady za předčasné ukončení.

V pojistných smlouvách životního pojištění by si klient měl ohlídat, kdy vzniká nárok na odkupné. Za svou praxi jsem se jen vzácně setkala s tím, že by finanční poradce při uzavírání pojistné smlouvy tuto informaci zmínil. Proto by klient měl explicitně o tuto informaci sám požádat. Právě překvapení z výplaty odkupného, jeho nepochopení a pocit z neférového chování poradců, pak vede k soudním sporům.

Když už se klient rozhodne předčasně ukončit soukromé životní pojištění, je některými poradci doporučováno, si nejdříve požádat o výplatu kapitálové hodnoty pojistné smlouvy, a až teprve pak podat výpověď. V prvních letech smlouvy může být v těchto částkách viditelný rozdíl. U smluv uzavřených po 1. 12. 2016 má klient šanci, díky změně výplaty provizí, získat odkupné i z prvních dvou let pojistné smlouvy.

Analýza rizik související se zánikem životního pojištění a případnou změnou pojistitele předkládá několik základních problémů, které mohou vést hlavně k finanční ztrátě na straně klienta. Během své práce jsem identifikovala tato rizika:

Právě tyto důvody by měly vést k přípravě každého z nás na jednání s finančními poradci. Ať už máme štěstí na amatéra či profesionála na životní pojištění, je třeba si uvědomit, že cílem zprostředkovatelů je produkt prodat. Doporučuji proto mít snahu získat maximální informace a nespoléhat na informační povinnost finančních poradců. Pro získání větší bezpečnosti a udělání správného rozhodnutí je vhodné vést strukturovaný rozhovor, který klientovi umožní získat potřebné, a hlavně ucelené informace.

Mezi základní otázky pro objasnění produktu a případné změny pojistitele patří:

1. Co mě to bude stát?

2. Co z toho budu mít?

3. Za jak dlouho to budu mít?

4. Jak je to jisté?

5. Možnosti změn?

V případě přepojištění a změně pojistitele:

Finanční poradce, který odpoví na výše zmíněné body, dostatečně objasní produkt. Je také zapotřebí, aby výklad byl srozumitelný a v jazyce, kterému rozumí klient. Poradce, který bude mít zájem a snahu vysvětlit produkt jasně, by se zároveň měl v průběhu své prezentace dostatečně ujišťovat o pochopení poskytnutých informací.

Doporučuji dělat si během výkladu poznámky či i nahrávku, aby se klient mohl zpětně vrátit k detailnějším informacím (například v případě pojistné události), které zazní během nabídky produktu.

Závěrem bych ráda dodala. V případě, že se tyto starší smlouvy stávají nedostačujícími pro potřebné zabezpečení, je obvykle vhodné si je ponechat a případně jen upravit, ale neukončovat. Klienti mají často pocit, že mají otevřeno hodně produktů, a nechtějí mít větší počet pojistných smluv, ale v některých zemích (např. ve Francii) je zcela normální vlastnit 4-5 smluv na jednu pojištěnou osobu. Je třeba mít na paměti, že cena pojištění se s časem obvykle zvyšuje.

DETAIL CELÉ ANALÝZY VČETNĚ TEORETICKÉ ČÁSTI POPISU PRODUKTU JE MOŽNÉ STÁHNOUT ZDE.

Bibliografický soupis - seznam použitých zdrojů

DOSKOČILOVÁ, Veronika. Finančním poradcům hrozí vracení provizí. MĚŠEC [online]. Aktualizováno 28. 11. 2016 8:04. [cit. 22. 2. 2019]. Dostupné z: https://www.mesec.cz/clanky/financnim-poradcum-hrozi-vraceni-provizi/.

DUCHÁČKOVÁ, Eva. Principy pojištění a pojišťovnictví. 3 vyd. Praha: Ekopress, 2009. 224 s. ISBN 978-80-86929-51-4.

SOVOVÁ, Eva. Advokát: Zprostředkovatelé pojistek si už tak snadno nenamastí kapsu. IDNES [online]. 1. 12. 2016. [cit. 22. 2. 2019]. Dostupné z: https://www.idnes.cz/finance/pojisteni/advokat-vrbecky-novela-zakona-pojisteni-pojistovna-pojistovak.A161130_141009_poj_sov.

ŠÍDLO, Dušan. ČNB snížila maximální technickou úrokovou míru. PORADCI-SOBE [online]. 12. 2. 2015. [cit. 22. 2. 2019]. Dostupné z: https://poradci-sobe.cz/pojisteni/cnb-snizila-tum/.

Směrnice rady 2004/113/ES ze dne 13. 12 2004, kterou se zavádí zásada rovného zacházení s muži a ženami v přístupu ke zboží a službám a jejich poskytování.

Zákon č. 38/2004 Sb. ze dne 17. 12. 2003, o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského zákon. (ZPZ)

Zákon č. 295/2016 Sb. ze dne 24. 8. 2016, kterým se mění zákon č. 38/2004 Sb., o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského zákona (zákon o pojišťovacích zprostředkovatelích a likvidátorech pojistných událostí), ve znění pozdějších předpisů.

Zákon č. 586-1992 Sb. ze dne 20. 11 1992, o daních z příjmů.

Sebeobrana v obchodním jednání je postavena na umění být rovnocenným partnerem. Nemusíte být profesionálem v oboru, a přesto můžete být schopný plnohodnotného vyjednávání při hledání finančního produktu pro své potřeby. Pokud máte pocit, že se stáváte obětí manipulace finančním poradcem nebo chcete předejít zneužití, je vhodné řídit se následujícími doporučeními.

Důvěřuj, ale prověřuj! Oslovte více poradců, aby vám předložili své návrhy. Poraďte se s někým, kdo má zkušenosti, nebo požádejte o pomoc „nezávislého poradce“, aby vám udělal analýzu nabídnutých produktů. Prověřte si společnost a poradce na internetu. Podívejte se na srovnání produktů na internetu, dnes je už dostatek sofistikovaných softwarů, které to umožňují. Udělejte si svůj vlastní průzkum před finálním rozhodnutím. Jde o vaše peníze!

Dejte si čas na rozhodnutí! Čas je velký přítel při každém hledání řešení. Říká se, že je lepší se na rozhodnutí vyspat a ve financích to platí dvojnásob. Unavený nebo rozrušený člověk může dělat chyby. Navíc je zapotřebí mít dostatek času k prověření předložené nabídky. Finanční produkty se uzavírají i na několik let dopředu, a proto není dobré rozhodnutí uspěchat. Je moudré si připravené smlouvy v klidu přečíst a někdy i prostudovat vybrané části detailně, jako například výluky u pojistných smluv apod.

Emoce udržet na uzdě! Velký pocit štěstí či strachu může být zneužité proti vám. Manipulátoři hledají slabá místa, a ty později mohou použít pro obratnou argumentaci při přesvědčování k obchodu. Manipulátor tzv. hraje na city a v některých případech až zastrašuje své oběti. Emoční nestabilita pak potlačuje racionální uvažování.

Buďte asertivní a neobávejte se námitek. Umění říci ne je možné v obchodě projevit také tak, že naznačíte určité pochybnosti například obratem: „možná máte pravdu,ale já si nejdřív informaci prověřím, než se rozhodnu“. Obchodníci jsou mistři v předkládání argumentů, které mohou být i pravdivé, ale není nic cennějšího než poradci ukázat, že jejich nátlak na vás neplatí a že se rozhodnete sám a svobodně.

Dělejte si poznámky nebo si rozhovor nahrajte. V některých případech je dobré na tyto schůzky pozvat i partnera nebo známého. Více hlav více ví a také si z rozhovoru více odnesou. Navíc je tento partner vaším svědkem v případě problémů či soudních sporů. Poradci by vám měli poskytnout většinu informací písemně. Přesto doporučuji si dělat poznámky či mít záznam / nahrávku, abyste se mohli ke sděleným informacím vrátit. V případě realizovaného obchodu klient podepisuje, že byl seznámen a rozumí nabídce. Tedy v situaci, kdy nerozumí nebo nedostane ucelené informace a přesto podepíše, je pak málo prostředků (svědek nebo záznam), jak se v budoucnu bránit.

Ptejte se! Čím více položíte otázek a projevíte zájem o ucelené informace k produktu, tím větší vyvoláte pocit nejen určité znalosti problematiky, ale také zjistíte skutečné znalosti, dovednosti a kompetence obchodníka. Prosazujte svá práva, že vám má být produkt vysvětlen „srozumitelně“ a v případě, že nerozumíte nějakému vyjádření, nechte si to znovu vysvětlit jinými slovy.

Pro objasnění produktu je možné použít následující seznam otázek, které navedou finančního poradce k tomu, aby vám poskytl ucelené informace:

1. Co mě to bude stát?

2. Co z toho budu mít?

3. Za jak dlouho to budu mít?

4. Jak je to jisté?

5. Možnost změn?

Ať již máme štěstí na Amatéra, Věštce, Šmejda či Profesionála, je třeba si uvědomit, že cílem poradců je prodávat. Pro získání větší bezpečnosti před konečným rozhodnutím a podpisem smlouvy je vhodné položit otázky i sám sobě:

Při rozhodnutí, že nemáte zájem smlouvu podepsat a finanční poradce nechce vaše rozhodnutí akceptovat, dále na vás vyvíjí nátlak, je třeba reagovat, a to velmi jednoduše. Doporučuji techniku, o které píše Mark Goulston v knize „Domluvit se dá s každým“: „Použitím umocněného poděkování přimějte druhého člověka, aby přešel od skutečného dělání k radosti, že to udělal a že v tom chce pokračovat. Použitím umocněné omluvy jej přimějte, aby přešel od odporu k naslouchání.“ Tedy, poděkujte svému poradci za dobrou nabídku, sdělte mu, že se jí budete zabývat a s lítostí se omluvte, že musíte odejít z jakékoli důvodu. Čím dříve odejdete, tím lépe. Na případné další telefonáty reagujte s tím, že jste se již zařídili jinak.

Ve finančním světě hrají důležitou roli finanční odborníci, kteří jsou partnerem a průvodcem finančního plánování. Každý z nich prochází základním školení obchodních dovedností a učí se přesvědčovací techniky a metody. Kde je hranice mezi manipulací a metodami přesvědčování může každý vnímat jinak. Proto je ve financích snaha zákonodárců nastavit hranice, které napomáhají určit limity nejen právního, ale částečně i morálního a etického chování. Přesto praxe ukazuje, že se stále objevují praktiky neférového jednání finančních poradců způsobující škody klientům. Jejich chování je natolik rafinované, že klienti většinou mají málo šancí včas odhalit, že jsou klamáni, a když už to zjistí, je složité se bránit.

Na základě této skutečnosti je třeba vzdělávat veřejnost, jak odhalit nekalé praktiky manipulátorů tzv. šmejdů a jak se jim bránit. Proto jsem se rozhodla popsat základní typy finančních odborníků a jak je poznat podle určitých rysů chování. Na základě zkušeností z kontrolních nákupů, diskuzí s finančními poradci a mé praxe mentoringu finančních poradců a bankéřů, popíši nejen chování poradců, ale uvedu i některé konkrétní příklady, při kterých je třeba ostražitosti.

Poradce je možné rozdělit do 4 skupin podle identických a opakujících se rysů chování. Nejčastěji je možné se potkat se začínajícími poradci v řadách bankéřů a zprostředkovatelů. Pro snadnější orientaci je budeme nazývat Amatéry. Další skupinou jsou poradci, kteří mají určité zkušenosti a jsou přesvědčeni nejen o své znalosti produktů, ale i o znalosti svého klienta, a kteří mají tendenci předvídat klientskou potřebu. Tyto poradce pojmenujeme Věštce. Třetí skupinou jsou poradci, jejichž primárním cílem je si vydělat a skutečné uspokojení potřeb klienta je druhořadé. Tato skupina poradců je pro klienta nejvíce riziková a v obchodním světě je známe pod názvem tzv. Šmejdi. Poslední skupina jsou odborníci, kterým jde nejen o dobro klienta, ale také o svou dobrou pověst. Budují dlouhodobé vztahy s klienty a jsou vnímáni jako Profesionálové.

Práce finančního poradce je náročné povolání a trvá roky, než se začínající poradce vypracuje na skutečného odborníka. Musí procházet několika školeními a certifikacemi, než může nabízet například úvěrové, investiční či pojistný produkty. V prvních měsících své praxe jsou poradci podporováni pravidelnou finanční odměnou, než začnou vydělávat na svých klientech. Toto období je ale omezeno a následně přichází období, kdy se rozhodne, kdo vydrží a překoná první podnikatelské překážky v tomto oboru. Během své praxe v bankovnictví jsem byla svědkem vysoké fluktuace bankéřů, obzvláště ve větších městech, pravděpodobně z důvodu větší nabídky pracovních příležitostí. Tato skutečnost ukazuje, že je velmi reálné se potkat právě se začínajícími poradci, někdy i v doprovodu jejich mentora.

Vzdělávací a rozvojový program je pro poradce vytvořen tak, aby byl schopný dělat svoji práci, ale zároveň aby nebyl přehlcen informacemi a dokázal se zorientovat v oboru. Jsem přesvědčena, že i začínající poradci mohou dělat poradenství dobře v případě, že mají skutečný zájem o klienta. Poznáváním klienta z pohledu finančních potřeb a pod dobrým vedením může připravit uspokojivé nabídky. Je nutné ale poznamenat, že mezi Amatéry se najdou i poradci, jejichž zaškolení je již u konce, a přesto jejich znalosti jsou stále na úrovni začátečníka neb nemají zájem či schopnosti rozvíjet své dovednosti.

Jak je poznáme:

Používané manipulační techniky:

Mezi Věštce patří poradci, kteří mají tendence předvídat zájem a potřebu klienta pouze podle svých zkušeností nebo na základě své vlastní domněnky. Myslí si, že znají svého klienta natolik dobře, že mohou rozhodovat za něj. Obvykle nabízí produkt na základě „domněnky“, aniž by udělali detailní analýzu klientských potřeb.

Tato praxe se vyskytuje například u finančních institucí, jejichž nabídka je založena na predikci chování klienta. Klienti jsou vybíráni například podle informace, že mají děti, a tedy by měli dostat nabídku dětského spořícího účtu. Následně poradce zavolá klientovi a okamžitě nabízí produkt, aniž by si nejdřív zjistil/ověřil, zda klient o produkt má zájem a má-li potřebu produkt otevřít.

Dalšími Věštci mohou být například bankéři na malém městě, kteří se osobně znají se svými klienty. Věštec předloží svému „známému“ produkt, protože se domnívá, že se znají už léta, a tak tuto nabídku přeci potřebuje, aniž by ověřil, zda jeho známý má konkrétní potřebu spojenou s touto konkrétní finanční nabídkou. Nebo obráceně nic nenabídne, protože usoudí, že daný finanční produkt určitě tento klient nepotřebuje.

Do této skupiny poradců můžeme zařadit i takové, kteří si oblíbí nějaké konkrétní finanční produkty, které využívají, kterým věří, a ostatní jim nejsou blízké, neb s nimi nemají vlastní zkušenost. Na základě své vlastní zkušenosti pak tvrdí, že tenhle produkt je skutečně dobrý, a tak jej určitě jeho klienti musí mít.

Poradci by se rozhodně měli vyhnout vlastnímu hodnocení klienta „podle sebe soudím tebe“. Predikce neznamená vědět. Každou potřebu je třeba potvrdit na základě osobní finanční analýzy potřeb. Je třeba klienta nejdříve poznat neboli vyzpovídat, zjistit situaci klienta, jeho cíle, potřeby a možnosti, a až pak nabízet.

Jak je poznáme:

Používané manipulační techniky:

Šmejdi působí na druhé lidi svým šarmem, uhlazeným chováním a vysokou mírou sebevědomí. Jejich znalosti přesvědčovacích technik a metod z nich dělají na první dojem profesionála ve svém oboru. Obvykle se v podobné profesi pohybují již delší dobu a dávají své znalosti patřičně na vědomí – všechno vím, všechno znám, všude jsem byl, všechno jsem viděl. Zahlcují klienta informacemi, aby jej zmátli, mystifikovali a on se pak přestal orientovat v konkrétní nabídce.

Příkladem může být situace, kdy finanční poradce předloží 3-4 nabídky rizikového životního pojištění od různých pojišťoven. Každá nabídka je jinak strukturovaná, má jiné výše pojistného krytí a jiná pojistná rizika. Pro laika je téměř nemožné takto předložené nabídky posoudit a dojít k vlastnímu rozhodnutí. Nezbývá mu pak nic jiného než se spolehnout na doporučení poradcem.

Nic v životě není zadarmo a tito poradci mají hlavní cíl na klientech vydělat, proto předkládají obvykle produkty, které mají relativně vyšší poplatky. Popis těchto poplatků berou velkým obloukem a někdy se tomu úplně vyhnou. Srovnávače poplatků mohou pomoci tuto situaci částečně řešit, proto záleží na klientovi, aby byl obzvláště u položek poplatků důsledný a prověřil si cenu, za kterou je produkt na trhu nabízen.

Šmejdi rádi používají cizí slova, aby v klientovi na jedné straně vzbudili dojem odbornosti a na druhé jej mohli mystifikovat svými závěry. Klienti obvykle nechtějí přiznat, že nabídce nerozumí, nechtějí se zahanbit, cítit se trapně, a tak raději souhlasí s poradcem. Šmejdi posilují svůj výklad tím, že se odvolávají na jiné odborníky anebo průzkumy.

Jak je poznáme:

Používané manipulační techniky:

Mají upřímný zájem o klienta, působí empaticky, vlídně, pokorně, ale i důstojně a sebevědomě. Profesionál většinou získává své klienty na základě doporučení. Buduje dlouhodobé vztahy s klienty, svou pravidelnou péčí a pozorností získává postupnou důvěru. Poskytuje informace tak, aby si je klient sám mohl dodatečně ověřit. Má čas, až se klient rozhodne.

V některých případech může být složité rozeznat, zda se jedná o Profesionála nebo Šmejda. Oba dva mají velmi dobré znalosti verbální i neverbální komunikace. I Profesionálové ovládají přesvědčovací metody, ale nevyužívají je za účelem zneužití, ale k pomoci a projevení skutečného zájmu o svého klienta. Skuteční finanční odborníci si jsou vědomi složitosti finančního světa a dávají si záležet na vysvětlení produktu tak, aby klient pochopil nejen princip produktu, ale hlavně poplatkovou politiku. Ochotně doplňuje odpovědi na klientovy otázky i dodatečně.

Profesionál vzácně nabízí produkt na první schůzce s klientem. Cílem prvního jednání obvykle je klást otázky, poznat klienta a společnými silami vytvořit analýzu finančních potřeb. Pro poradce je nutné zjistit:

Jak je poznáme:

Používané manipulační techniky:

zdroj: Právo 23.8.2018;

rozhovor s Veronikou Kalátovou;

možnost stáhnout PDF pouze pro registrované uživatele zde.

Účet jako prostředek učení se finanční gramotnost

1. Naučte děti hospodařit

2. Dejte jim pocit důležitosti a dospělosti

3. Učte děti šetřit

4. Jak na bezpečí jejich úspor?

5. Mějte kontrolu, dokud můžete

6. Využijte vedení dětského účtu zdarma

7. Objasněte, co jsou to elektronické peníze

8. Co je úrok na spořících účtech?

9. Platební karta a její možnosti

10. Speciální dárek

Desatero sloužilo jako podklad k článku "Děti a peníze? Je to na rodičích" v Právu 7. 6. 2018.

Nedávno jsem hledala nové obchodní příležitosti v investičních instrumentech. Oslovila jsem několik makléřských společností a jeden finanční poradce mi předložil návrh fondu s předplaceným poplatkem. Volba tohoto finančního poradce mě překvapila, protože věděl, že se zabývám finanční gramotností. Byl to pro mě důkaz, že touha po finanční odměně vítězí nad logickým a racionálním myšlením.

Návrh produktu byl cílen na pravidelné měsíční spoření, kdy se klient má rozhodnout pro předplacený poplatek, protože tak získá slevu na poplatku. 5 % pravidelný poplatek z každé splátky se sníží na 3,5 % předplacený poplatek. Navíc je tak prý klient motivován splácet, aby plánovanou cílovou částku naspořil. A CÍL pro finančního „odborníka“ je získat provizi hned za období např. 30 let.

Pojďme se společně podívat na výhody/nevýhody pro mě jako klienta:

Poradce mě ale nějak opomněl informovat, že se mé prostředky začnou tvořit a investovat až ve druhém roce, na rozdíl od fondů s pravidelným splácením poplatku. Na grafu to sice je vidět, ale poradce na to neupozorňuje.

V tomto případě, klient splácí předplacený poplatek „postupně“, ale existuje forma i „jednorázového“ splacení předplaceného poplatku. Nyní má klient sice pocit, že začne spořit hned po zaplacení celého jednorázového předplaceného poplatku, ale tak i tak to na výnosu moc nezmění.

Běžní klienti často neumí v nabídce odhalit, zda jde o postupný předplacený poplatek nebo o standardní pravidelný poplatek – jednorázově stržený z každé úložky. Proto je třeba jako druhý parametr zvolit, že investor nemá zájem do smlouvy uvést časový horizont plánovaného investování!

Nůžky nevýhodnosti se nenápadně rozšiřují a za 30 let jsem na tom ještě hůř.

Poradce si vydělá hned, zatímco já, jako klient, postupně víc a víc ztrácím.

Záměr tohoto hospodaření je vydržet plánovanou dobu. Výběr z fondu neboli odkup podílu z fondu v praxi trvá okolo dvou týdnů. Dostupnost prostředků je více než zajímavá. Proto je nutné upozornit na nepředvídatelné situace, kdy je potřeba vybrat peníze dříve než za původně plánovanou dobu 30 let. Co se stane s předplaceným poplatkem?

Kdo z nás má jistotu, že nebude muset nikdy sáhnout na své dlouhodobé rezervy?

Navíc je třeba si uvědomit, že tyto investice mohou být rizikově zainvestované do akcií a období výběru nemusí být zrovna ideální, výhodné.

Doba se mění a vývoj jde kupředu rychleji, než si umíme představit. To platí i pro investiční produkty. Vznikají nové společnosti, nové atraktivnější investiční produkty a fondy s výhodnějšími investičními strategiemi nebo nižšími poplatky.

Je možné, že se fondu nebude dařit dle předpokladů. Kvůli nevýhodnosti předčasného ukončení fondu s předplaceným poplatkem se klient může rozhodnout zůstat, než se vrátí jeho investovaná částka, a dostat se tak do ještě větších ztrát. Navíc, když se klient pro změnu rozhodne, vybere peníze a bude je chtít uložit do jiného fondu, zaplatí další poplatek.