SONDYREVUE - Finance pod kontrolou

Finanční poradci, prodejci různých distribučních sítí a možná i kamarádi radí a doporučují různá investiční aktiva. Mezi těmito nabídkami často bývají i dluhopisy. Vybrat dluhopisy přinášející klientům výnos, může být docela tvrdý oříšek. Od roku 2013 Češi na tzv. prašivých dluhopisech prodělali více jak 500 miliard korun. Chcete se těmto nevhodným investicím vyhnout? Hledáte jednoduchý návod, jak odhalit podezřelé a rizikové dluhopisy? Máte zájem rozumně investovat do prověřených dluhopisů? Zde je malá investiční kuchařka – jak na dluhopisy...

Dluhopis neboli také dlužní úpis, už ze svého názvu napovídá, že jde o dluh. Dluhopis je lidsky řečeno půjčka. Dluhopis je cenný papír, který vyjadřuje závazek emitenta neboli dlužníka vůči věřiteli neboli investorovi zaplatit v dohodnutém termínu dlužnou částku za konkrétní odměnu. Takovou odměnou může být například kupon, který vyjadřuje procentní zhodnocení konkrétního časového období.

Investory primárně zajímá právě zhodnocení tohoto investičního aktiva více než případná rizika. Analýza rizik se může zdát neekonomům jako náročná disciplína, ale nemusí to tak být, když budete dodržovat jednoduchá pravidla. Stačí špetka finanční gramotnosti.

Návratnost investice a slíbeného výnosu můžete očekávat pouze od dlužníka, který má nějaký příjem nebo také tzv. kredibilitu, že je schopný splácet své závazky. Je to podobné, jako když si jdete žádat o půjčku do banky, například o hypotéku a banka si prověří, že máte bonitu a dluh uhradíte podle dohody. Proto by se každý investor měl zajímat, zda emitent neboli dlužník, kterému poskytuje kapitál, je schopný své závazky splatit. Kreditní riziko někteří obchodníci s dluhopisy skrývají za vyjádřením: „dluhopis má garantovaný zisk“ nebo „dluhopis byl schválen ČNB“. Jakmile uslyšíte tyto obraty, nohy na ramena! Schválení prospektu ČNB nepřináší vůbec žádné garance o kvalitě dlužníka ať už se jedná o stát nebo společnost s luxusním projektem, je to pouze administrativní krok, který potvrzuje, že na prospektu jsou informace vyžadované zákonem. Co se týká obratu „garantovaný zisk“, tak ten u investic nikdy neexistuje. Garanci zisku najdete pouze u spořicích produktů, kde je pojištěný vklad podle zákona o bankách.

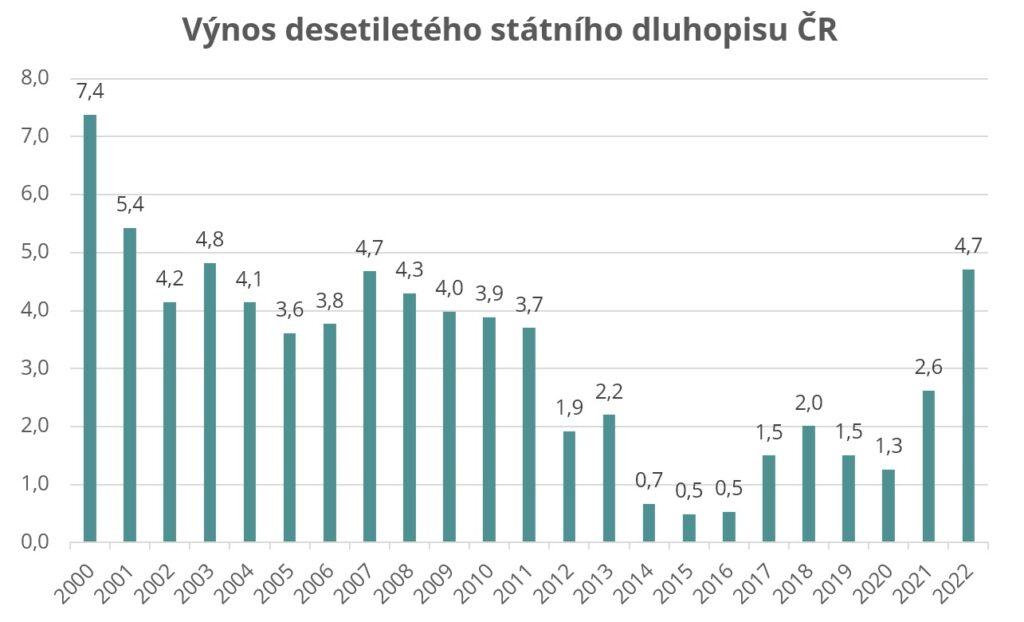

Dluhopisy jsou také citlivé na změny úrokových sazeb tzv. úrokové riziko. V minulém roce dluhopisové fondy právě nejvíce bojovaly se zvyšujícími se úrokovými sazbami díky inflaci a přinášeli klientům mínusové zhodnocení. Proč? Před 3 lety se obchodovaly dluhopisy se zhodnocením do splatnosti například za 1,5 % p. a., dnes se dluhopisy nabízejí s výnosem okolo 4,5 % p. a. – viz. graf výnosu desetiletého státního dluhopisu ČR. Vy jako investor budete chtít dluhopis s 1,5 % nebo 4, 5 %? Hádám, že jste si odpověděli sami. Tyto starší dluhopisy ztratily na své kráse a investoři nemají o tyto dluhopisy zájem, a tak jejich hodnota klesla, což způsobovalo vyšší ztrátu. Nyní je situace jiná. Cílem centrálních bank je udržet nízkou inflaci a také nižší úrokové sazby. Jakmile budou úrokové sazby klesat, tak se situace otočí a dnešní dluhopisy budou více atraktivní než ty, které se budou v budoucnu nabízet. Kdy toto otočení nastane vám však žádný poctivý profesionál neřekne. O tomto může mluvit maximálně věštec.

Zdroj:ČNB

Dluhopisy vždy patřily a budou patřit do investičního portfolia klientů tam, kde se investuje na střednědobé období 1-6 let a kde mají klienti vyšší citlivost na tržní riziko (např. ekonomické zprávy), které se nejvíce váže na akcie, o kterých si řekneme příště. Profesionálové obvykle nespekulují nad ekonomickým vývojem a zařazují investiční aktiva do investičních portfolií podle konkrétních finančních cílů klienta a jeho investičního profilu.

Proč se Češi tak snadno nechají oblafnout a nakupují tzv. prašivé dluhopisy? Protože nabídka vysokých zisků způsobuje oslabení racionálního uvažování neboli způsobuje slepotu případných rizik. Konkrétně podceňují právě kreditní riziko emitenta. Neprověří si důvěryhodnost a pak jsou překvapeni, že se jim investice nevrátí.

Proto jsem se rozhodla vám závěrem připomenout důležitost investičního trojúhelníku, který by měl znát každý investor. Je nutné najít rovnováhu mezi:

Pro investory, kteří mají zájem získat základní informace o emitentech vydávající dluhopisy v České republice, doporučuji webové stránky www.dluhopisar.cz.

Než začnete investovat a tvořit krátkodobé nebo dlouhodobé rezervy, připomeňte si i pravidla klientské péče při investování od A do Z, o kterých jsme vás informovala již v roce 2019. Případně neváhejte zakoupit knihu Finanční zralost – klíč k finanční spokojenosti, kde se můžete s pravidly seznámit více do hloubky nebo dáváte-li přednost videu, můžete si pořídit online kurz Investování – Jak na investiční strategie, který obnáší více příkladů z praxe.

Přijala jsem pozvání od Českého rozhlasu Dvojka Evy Kličkové do pořadu Dva na dvojce s Jiřím Holoubkem a Šárkou Volemanovou. V poradně 5. 5. 2023 jsme probírali téma KAPITÁL PRO DĚTI.

Byla to challenge, říci něco plnohodnotného ve 3 vstupech o délce celkem cca 15-20 min.

![]() Hádám, že jsem hned prvním vstupem vyvolala divoké emoce, neb jsem sdílela informaci, že mládež na střední škole stojí okolo 200 000 Kč ročně z rodinného rozpočtu. (Co nezaznělo, že děti na 2. stupni ZŠ vychází na cca 140 000 Kč ročně a od 3 do 10 let okolo 80 000 Kč ročně.) UFFF…

Hádám, že jsem hned prvním vstupem vyvolala divoké emoce, neb jsem sdílela informaci, že mládež na střední škole stojí okolo 200 000 Kč ročně z rodinného rozpočtu. (Co nezaznělo, že děti na 2. stupni ZŠ vychází na cca 140 000 Kč ročně a od 3 do 10 let okolo 80 000 Kč ročně.) UFFF…

![]() Chápu, že to vypadá hodně… Pojďme tedy společně počítat… Kolik vás stojí vaše dítě na škole? Máte někdo zcela přesnou kalkulaci a víte, kolik % z rodinného rozpočtu ročně stojí vaše mládež?

Chápu, že to vypadá hodně… Pojďme tedy společně počítat… Kolik vás stojí vaše dítě na škole? Máte někdo zcela přesnou kalkulaci a víte, kolik % z rodinného rozpočtu ročně stojí vaše mládež?

Já ano, neb využívám chytrou appku na domácí účetnictví… Možná i vy některou máte např.: Spendee, Wallet, eÚčet, Patron Go aj.

Když budu počítat nějaký průměrný rozpočet rodiny. Dva dospělí vydělávají dohromady cca 70 000 Kč měsíčně, což je cca 840 000 Kč ročně. Kolik z toho bude podíl dítěte?

Ano, když je více dětí v domácnosti, tak se výdaje dále dělí a v průměrů děti mohou stát méně, ale o kolik… vy to víte?

![]()

![]()

![]() Že jste to ani vědět nechtěli?

Že jste to ani vědět nechtěli? ![]()

![]()

![]()

Omlouvám se, ale znáte mě… všechno prásknu.

Neváhejte využít mých kurzů, naučte se pracovat s rodinným rozpočtem chytře a efektivně, naučte se tvořit rozumně krátkodobé i dlouhodobé rezervy. Více v mých online kurzech:

Pokud nemáme dostatečné finanční rodinné rezervy, abychom zajistili jistotu pasivního příjmu v případě nečekaných životních událostí, je nutné mít alespoň dobře nastavené pojištění, které nám poskytne pocit bezpečí, jistoty a klidu. Jaká pojistná rizika jsou nejdůležitější? Jak vysoké pojistné limity nastavit? Co je třeba ohlídat před podpisem smlouvy?

Není jednoduché nastavit pojištění osob neb je náročnější odhadnout hodnotu lidského života. U krytí majetku víme, kolik jsme do něj investovali, kolik by nás dnes tento majetek stál. Co ale znamená obrat „můj tatínek je miliónový“, může být již oříšek. Je důležité se zaměřit na výši příjmu a na rizika, která jej mohou dočasně nebo trvale omezit a ohrozit udržení životní úrovně.

Co konkrétně může nejvíce ohrozit schopnost pracovat a vydělávat peníze? Primárně dlouhodobá nemoc nebo úraz, které omezí či dokonce znemožní vykonávat svou profesi. Trvalý dopad na náš výdělek má zejména INVALIDITA, ať už 2. nebo 3. stupně. Pokud se nemoc nelze vyléčit, je důležité mít připravený finanční kapitál, který nám umožní žít důstojně v jakékoli životní situaci.

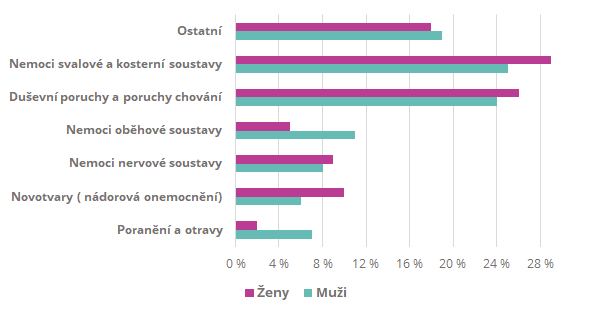

Rozložení invalidního důchodu podle příčiny 2020

Zdroj: ČSSZ

V České republice je průměrný invalidní důchod v 12/2022 prvního stupně 8 887 Kč, druhého stupně 10 444 Kč a třetího stupně 15 633 Kč, při průměrném hrubém příjmu 43 412 Kč neboli přibližně čistého příjmu 35 000 Kč. Při invaliditě 3. stupně může být propad příjmu velmi významní okolo 20 000 Kč měsíčně. Proto je nutné jej krýt právě invalidním pojištění na tak vysokou pojistnou částku, aby se z ní mohlo doživotně žít. V tomto případě by vám poradce měl nabídnout min. 4 mil. pojistnou částku na invaliditu, ideální by byla suma 5 mil., zvláště u mladých osob. V případě, že vedle pojistného krytí ještě tvoříte své osobní dlouhodobé rezervy na stáří, tak je možné toto pojistné krytí udělat jako lineárně klesající pojistnou částku. Ve chvíli, kdy nejsou dostatečné prostředky na tvoření vlastních rezerv, je třeba mít pojistnou částku konstantní neboli ve stejné výši po celé pojistné období ideálně do 70 let věku. Tuto pojistnou částku je možné případně snížit o již vytvořené finanční rezervy.

Ano, propočet se může zdát náročný, ale s tím vám mohou pomoci poradci, důležité je si uvědomit, že je nutné doplnit chybějící příjem.

V České republice bývá nejčastější ÚRAZOVÉ POJIŠTĚNÍ – na trvalé následky úrazem, invaliditu a smrt úrazem. Je rozumné mít pouze toto krytí? Nahlédněme tedy do statistik, jak vysoké procento je u vzniku invalidity či úmrtí následkem úrazu. Statistika výše říká, že příčina invalidity z důvodu poranění a otrav je pouhých 4,5 % (ženy 2 % a muži 7 %) a příčina úmrtí následkem vnější příčiny neboli nehody/úrazy je pouze 4,3 %. Opravdu chceme podstupovat riziko, že jsme kryti jen na úraz? Samozřejmě, že děti a mladá generace do 30 let věku mají větší sklony k úrazům, ale většinou se tato poranění podaří vyléčit, případně způsobí nízké trvalé poškození těla, které neohrozí budoucí výdělek.

Pojištění úrazu není až tak podstatné oproti krytí invalidity nemocí, a proto je relativně levné, protože pravděpodobnost čerpání z pojistné smlouvy je nižší.

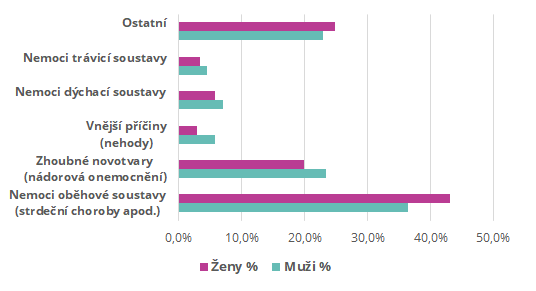

Struktura zemřelých podle příčin úmrtí 2020

Zdroj: UZIS

Nyní bych ráda apelovala na všechny, co mají jakékoliv závazky, ať už jsou to děti či partner, které finančně podporujete nebo splácíte jakékoliv dluhy – hypotéku, leasing, spotřebitelské úvěry apod. Nejsou-li v rodině finanční rezervy na krytí rodinných výdajů alespoň na 3 roky života a splacení úvěrových produktů, je vhodné zvážit i pojištění na smrt. Jakkoliv nemilé pocity to vyvolává, je to minimálně zodpovědné chování. V tomto případě se sjednává výše pojistné částky dle skutečné výše potřebného zajištění.

Pojištění vážných chorob bývá také součástí nabídek pojišťovacími zprostředkovateli. Jsou-li v rodině predispozice civilizačním chorobám, jako jsou například rakovina (novotvary), infarkt (nemoci oběhové soustavy), cukrovka aj., je možné zvážit variantu krytí vážných chorob nebo komerční připojištění pracovní neschopnosti. Tento typ pojištění pracovní neschopnosti je obvykle doporučován také těm, co jsou OSVČ a neplatí dobrovolné nemocenské pojištění, pro osoby s úvěry, pro živitele rodin bez finančních rezerv nebo ženy podnikatelky, které uvažují o mateřské a rodičovské dovolené.

Další typy pojistných rizik již nevidím jako nutné. Například pojištění případné hospitalizace, když se v České republice neplatí za pobyt v nemocnici, vnímám čistě jako luxus pro náročné. Připojištění doby léčení drobných úrazů je taktéž otázka, zda se vyplatí. Například u úrazového pojištění dětí se drobné úrazy zvažují z důvodu, že to je finančně zanedbatelné, a protože děti a mládež tíhnou k úrazům. Pak následné pojistné plnění je možné vnímat jako odměna za to, že to váš potomek zvládl a vynahradíte mu jeho utrpení nějakých zajímavým zážitkem nebo mu pojistné plnění zainvestujete pro budoucí potřeby.

Co se v dnešní době obvykle nedoporučuje z důvodu vysoké nákladovosti jsou kapitálové či investiční životní pojištění. Jsou výjimky, které potvrzují pravidlo, jako případ, kdy přispívá zaměstnavatel aj. Přesto, zdali máte zájem investovat na budoucno, existují nákladově výhodnější investiční produkty, jako například podílové fondy nebo ETF.

Nastavit optimální pojištění osob není jednoduchá záležitost. Pojistnou smlouvu je nutné nastavit individuálním způsobem na potřeby konkrétního klienta, jeho věk, rodinné anamnézy, na základě životního stylu (jaké sporty provozuje/ jaké má povolání), zdravotního stavu, finančních možností a celkové analýzy potřeb – zda je nutné krýt závazky, rodinu nebo pouze sám sebe, zda jsou již běžící jiné pojistné smlouvy a jak je případně doplnit.

Navíc pojišťovny přichází stále s novými typy pojistných produktů, aktualizují rozsah pojistných rizik, ale i výluk. Zde je právě nutné mít nezávislého odborníka, který má možnost porovnávat pojistky více pojišťoven tak, aby dohledal top řešení pro konkrétní situaci klienta. Poradce poradí s pojistnými limity a vysvětlí nejen doporučená minima pojistných částek, ale objasní i detaily, které vás nenapadnou nebo naopak se na ně explicitně zeptáte.

Pár tipů a doporučení, co je vhodné znát u pojištění osob před podpisem smlouvy:

Nečekejte, vytvořte si vlastní bezpečí a jistoty. Někdo má to štěstí, že má finanční rezervy nebo nějaký jiný majetek, jiní musí využívat pojistných produktů. Jen ten, kdo myslí na zítřek a je připraven na více životních scénářů, má dobré spaní.

🤑„A paní Veroniko, v jakém jezdíte autě?“ Ptají se mě žáci téměř na konci projektového dne.

„V Hyundai.“ Kluci záchvat smíchu… 😂😂😂 Vykulím na ně oči a oni reagují. „A jak to, když máte ty milióny?“

Mile se usměju a říkám:

„Kluci, rozumím tomu, proč se smějete… Moje kamarádka jednou řekla svému synovi: ,Honzo, co kdybychom si koupili také Hyundai? Ty se nekradou.´ A víte, co jí na to její syn odpověděl? ,Mami, to je jasné, protože i ZLODĚJI MAJÍ SVOJÍ ČEST.´” 😂😂😂

Když smích odezněl, v klidu pokračuji svůj příběh…

💡 „A proč Hyundai? Jednoduše, protože žiji podle takového chytrého systému, kterému se říká FIRE - Financial Independence, Retire Early (ve volném překladu finanční nezávislost a odchod do předčasného důchodu). Systém, který vychází ze životního stylu – žij skromně. Vše, co zbude, rozumně investuj, vytvoř kapitál, staň se finančně nezávislým, abys mohl jednou čerpat pasivní příjem neboli tzv. RENTU.

🤑 Víte, znám dost lidí, kteří navrch vypadají jako boháči – jezdí v drahém autě na leasing neboli na půjčku. Bydlí v krásném domě na hypotéku neboli na úvěr. No a pak přijde Covid, musí zavřít business a další měsíc zjistí, že nemají na jídlo. Kdo je bohatší? Upřímně? Já nechci patřit mezi ty, co navrch huj a vespod žádné rezervy! Takoví lidé jsou z mého úhlu pohledu CHUDÁCI. Dávám přednost inspirovat se metodou FIRE – žít skromně a na účtu mít miliony, které mi v budoucnu umožní být rentiérem.

❓ CO CHCETE OD ŽIVOTA VY ❓

🤞 Každý má svou vlastní cestu a já vám přeji, abyste našli tu, která vás osobně přivede k finanční spokojenosti.“ 😎

Chcete pomoci svým dětem a mládeži žít finančně rozumně, aby byli jednou finančně spokojeni? Máte tyto možnosti:

1. Podívejte se na můj online kurz DĚTI A PENÍZE – Jak vést děti k finanční spokojenosti, kde nabízím určité tipy a doporučení jak na to.

2. Apelujte na učitele svých dětí, aby aplikovali více finanční gramotnosti ve škole v rámci výuky, například formou projektových dní nebo přednášek a workshopů…

RÁDA VÁM S TÍM POMOHU.

3. Pořiďte si sbírky 26 případových studií s pracovními listy Finanční zralost v praxi I. a II., které jsou praktické pro školy i rodiny a rozvíjejte finanční kompetence své mládeže.

Vánoční období je ráj pro podvodné e-shopy. Proč? Protože se zvyšuje obliba nakupování na internetu a z důvodu časového presu se neudělá kontrola recenzí obchodníka. Z původního pocitu radosti, jak jste ušetřili čas a našli top finanční nabídku, nastane zklamání, když objednané zboží nedorazí nebo přijde něco jiného. Začnete jednat, domáháte se u obchodníka o vrácení peněz, ale marně.

Ti, co zaplatili platební kartou, mají výhodu v tom, že mohou reklamovat platbu u své banky a domáhat se o vrácení peněz na kartu tzv. chargeback (zpětné zaúčtování). Chargeback je garantovaná refundace platby karetními asociacemi Visa i Mastercard, která nás chrání před nepoctivými obchodníky.

Ve chvíli, kdy obchodník nesplní zákonem dané podmínky odstoupení od smlouvy a nevrátí peníze do 14denní lhůty, můžete požádat o reklamaci. Situaci detailně popíšete – kdy a z jakého karetního účtu platba odešla, přiložíte potvrzení objednávky, komunikaci s obchodníkem, faktury, fotografie zboží, jakýkoliv důkaz o bezpráví. Banka si vše ověří a začne řešit situaci s bankou obchodníka. Reklamaci můžete podat až do 13 měsíců ode dne odepsání peněz z vašeho karetního účtu. Banky mají reklamační lhůtu 30 dní na odpověď k řešené stížnosti, ale samotný proces reklamace může být delší z důvodu řešení problému přes asociace vydavatele platebních karet.

Reklamaci platby je nutné udělat co nejdříve, hned jak zjistíte, že obchod neproběhl dle očekávání. Navíc je nutné doplnit, že karetní asociace mají interní limit pro řešení reklamací max. do 180 dní, což výrazně zkracuje reklamační lhůtu danou Evropskou legislativou, kterou banky musí dodržovat.

Nezapomeňte, že placení prostřednictvím zprostředkovatele – například PAYPAL, může být pro vás nevýhodné. Tyto platby není možné reklamovat u banky!

Šance dětem mě oslovila s žádostí o článek na téma RODIČE, DĚTI A PENÍZE.

Dostala jsem devět zvídavých otázek, na které jsem odpovídala s radostí a s praxí v oboru... Sem tam jsem okořenila obsah příběhem. Ale hlavně jsem nešetřila bohatou nadílkou tipů a doporučení, jak na finanční výchovu dětí a mládeže.

Máte zájem si přečíst článek, který Vám odpoví na následující oblasti?

Pro Rozumíme penězům jsem napsala článek o průzkumu finanční gramotnosti České bankovní asociace (ČBA), který vznikl ve spolupráci s agenturou Ipsos. Výsledky nepřekvapily, stále stejné... Sleduji tyto výstupy již několik let a bohužel jsou pokaždé trochu odlišně prezentované, tedy není možné dělat přímo meziroční srovnání. Přesto, základní informace máme...

Máte-li zájem se dozvědět více, klikněte na odkaz ROZUMÍME PENĚZŮM.

SONDYREVUE - Finance pod kontrolou

Na naši peněženku je vyvíjen nátlak téměř dennodenně. V obchodech na nás kouká moře krásných věcí, v televizi a na webu na nás vyskakuje miliarda reklam cílící na naše emoce a do toho bojujeme s dennodenními finančními potřebami celé rodiny. K tomu všemu máme své vlastní sny, potřeby, finanční cíle, které si chceme splnit.

Jak se poprat se všemi těmito finančními potřebami? Je důležitější pomoc dětem nebo myslet na zadní kolečka? Co znamená finanční zodpovědnost z pohledu finanční analýzy lidských potřeb? Umění poskládat priority svých finančních cílů je klíč k finanční spokojenosti.

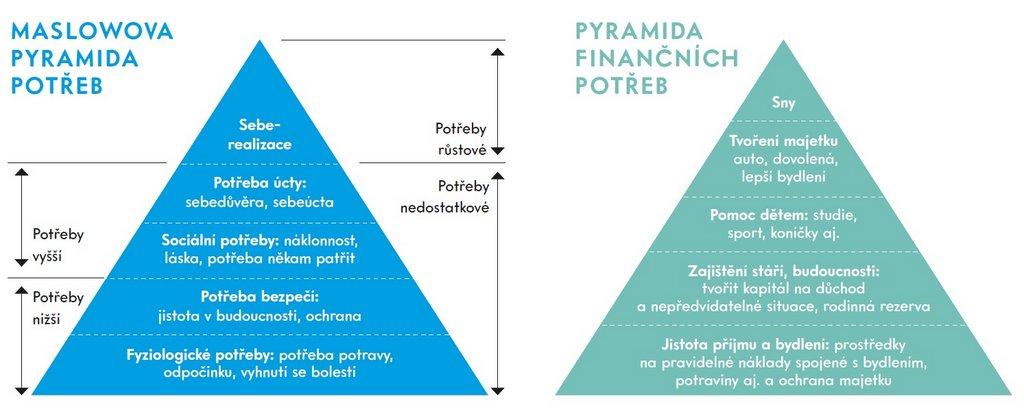

Pyramida lidských potřeb v podobě finančních potřeb

Plánování se odvíjí a připravuje na základě konkrétních cílů a potřeb, jak bylo již zmíněno v předchozím díle. Ale které potřeby mají vyšší váhu a důležitost než ty ostatní? Různé potřeby člověka jsou zkoumány už po staletí. Jedním z nejčastěji používaných závěrů analýzy lidských potřeb je schéma podle Abrahama Maslowa. Jeho studie byla cílená na prioritizaci jak nedostatkových, tak růstových potřeb, které ztvárnil a popsal dle důležitosti v „Pyramidě lidských potřeb“. „Obecně platí, že čím jsou potřeby nižší, tím jsou významnější a jejich uspokojování vede ke vzniku potřeb vývojově vyšších. Pokud například člověk nebude mít zajištěny fyziologické potřeby na patřičné úrovni (konkrétně například obživu, bydlení, bezpečí), pak se u něj nebude projevovat potřeba seberealizace.“ (Navrátilová, Jiříček, Zlámal, 2013, s. 166)

Pyramida i každá jiná stavba by měla stát na pevných základech. Pokud se nepovede základová deska a nebudou uspokojeny základní lidské potřeby, tak není možné být spokojený a uspokojit i další potřeby bez problémů. Proto vám zde nabízíme úhel pohledu – pyramidu finančních potřeb, která vám může pomoci nastavit si priority svých finančních cílů:

Realita života aneb milý příběh k prioritám finančních potřeb:

Taťka přijde z práce ve výplatní den a udělá stojku – peníze z kapes přiletí na společný rodinný účet. Mamina kontroluje účet – svou i mužovu výplatu a začne rozdělovat do obálek, které v dnešní době nahrazujeme různými typy účtů.

Petr již pár měsíců chodí na brigádu. Jeho pravidelný příjem mu pomáhá pořídit si věci, po kterých touží. Momentálně si moc přeje poslední model iPhone, který ale je za vyšší sumu, a z jednoho příjmu si ho nemůže dovolit. Petr se rozhodne využít nabídky obchodu a pořídí si iPhone na splátky. Super, iPhone je doma a s ním i úvěrová smlouva, kterou si bohužel nepřečetl ani před podpisem, ani když přišel domů. Nezná ani svá práva, povinnosti, poplatky a sankční podmínky. Druhý den přijde do práce se svou novou radostí a všem se chlubí. Manažer si jej zavolá do kanceláře a dává mu výpověď, omlouvá se, ale v době covidu si nemohou dovolit udržet brigádníky. Petr celý zelený vyjde z kanceláře a jeho kamarád se ptá: „Co se děje?“ „Mám padáka a taky půjčku na ten nový mobil. Teď nevím, z čeho ho budu splácet.“ Kámoš mu dává naději slovy: „Petře, tak odstup od smlouvy.“ Petr netuší, o čem to kamarád mluví. „Cože mám udělat?“

Žijeme ve světě zákonů. Ruku na srdce, kdo z nás je ale po večerech studuje? Známe všechna svá práva a povinnosti spotřebitele? Říká se, že „neznalost zákona neomlouvá“, ale kdo je zná? Zákonodárci mají snahu nás chránit, ale když nevíme, jak máme postupovat ve chvíli problémů či bezpráví, moc nám to nepomáhá. Nejen neférové obchodní podmínky, ale i klamavá reklama, nekalé praktiky obchodníků, i těch ve finančních službách, toho všeho je na trhu jako máku, a proto je třeba se připravit, jak postupovat v obchodním světě. Jaké jsou má základní práva a povinnosti? Jak je možné se bránit, když nastane bezpráví? Základy ochrany spotřebitele, se kterými je dobré se seznámit, ať už kupujete zboží nebo služby či finanční produkty.

Od 6. ročníku ZŠ až po SŠ. Rozsah zadání pro žáky či studenty je možné přizpůsobit věku cílové skupiny a jejich dosavadním znalostem finanční gramotnosti. Výuku je možné využít v širších souvislostech a v průřezových tématech – v ekonomii, matematice, ICT, občance, cizích jazycích, sociologii, psychologii, geografii, ekologii, právu, filozofii, etice, enviromentální výchově, člověku a světu práce, člověku a životním prostředí, osobnostní a sociální výchově aj.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je seznámit mládež se základy ochrany spotřebitele. Jak má vypadat férový obchod při řešení reklamací nebo odstoupení od smlouvy. Studenti se seznámí s obratem obchod mimo kamenné prodejny. Dále jaké máme možnosti, chceme-li odstoupit od úvěrové či pojistné smlouvy. Studenti pochopí, co je třeba znát u obchodu před zaplacením, aby se předcházelo případným těžkostem v budoucnosti. Dozvědí se, jak na reklamace či odstoupení od smlouvy tak, aby proběhly hladce a bez problémů či prostřednictvím trestního oznámení.

Základní otázky k řešení studie:

Zadání studie pro žáky a studenty:

...

Ukázkovou případovou studii „Rodinný rozpočet“ je možné stáhnout po registraci ZDE.

Konzultantka a lektorka finančního vzdělávání.

Autorka knihy Finanční zralost – klíč k finanční spokojenost

Workshopy/webináře pro školy (ZŠ/SŠ/VOŠ/VŠ)

AKADEMIE FINANČNÍ ZRALOSTI nejen pro studenty

Workshopy/webináře pro rodiče a pěstouny

Workshopy/webináře/semináře pro firmy

Workshopy/webináře/semináře pro veřejnost

AKREDITOVANÉ KURZY PRO PEDAGOGY

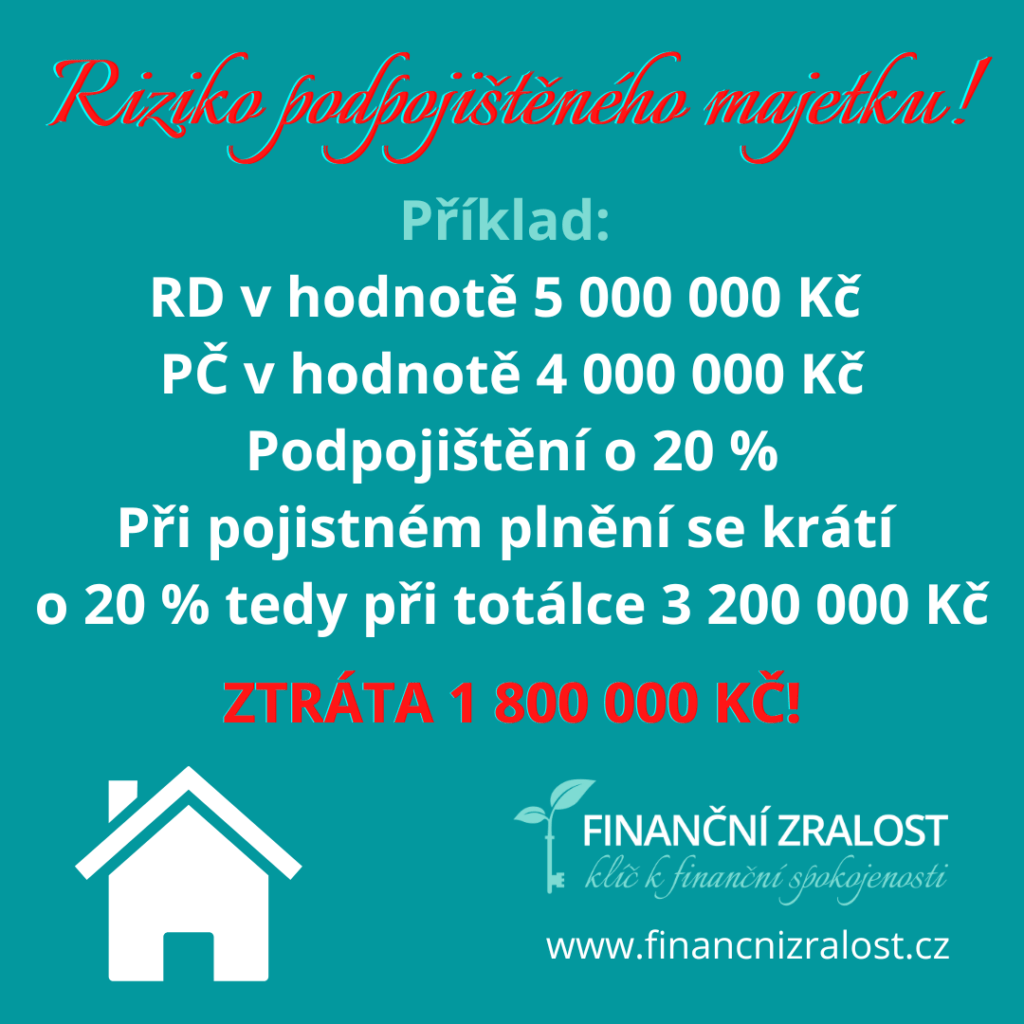

Opravdu chráníte dostatečně svůj majetek? Ceny majetku, primárně nemovitostí, se za posledních 3-5 let výrazně zvýšily. Nečekejte, je čas na revizi pojistných smluv. Proč? Protože v případě pojistného plnění hrozí až dvojitá ztráta!

Říká se: „Neznalost zákona neomlouvá!“ Nikoho nebude zajímat, že netušíte, že je vaší povinností si správně pojistit majetek, jinak vám pojišťovna má právo snížit pojistné plnění v případě pojistné události. Proč? Protože v pojistných podmínkách u většiny pojišťoven jste jako pojistníci souhlasili s tím, že jste odpovědni za stanovenou pojistnou částku majetku. Navíc pojišťovna má ze zákona právo snížit pojistné plnění v takovém poměru, v jakém je cena podhodnocena vzhledem k hodnotě majetku ve chvíli pojistné události.

Příklad:

Péče o majetek je dennodenní práce. Staráme se o svůj majetek, kupujeme nové věci, opravujeme je, děláme rekonstrukce, nějak se vyvíjí ceny materiálů na stavbu, ale i realitní trh apod. To vše hraje velkou roli pro rozhodnutí, kdy přistoupit k revizi pojistných smluv. Ideální je se min. každé 3 roky potkat s odborníkem na danou oblast. Případně při každé větší úpravě majetku nečekat a jednat hned.

Pár tipů a doporučení, co je vhodné znát u pojištění majetku:

Závěrem doporučuji si udělat fotodokumentaci všeho co pojišťujete, kterou si uložíte tak, aby byla dostupná i když o majetek přijdete.

Nacenit majetek není až tak složité jako ocenit lidský život. Jak na pojištění osob se dozvíte v mém kurzu: